ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА ЗА НЕДЕЛЮ

Повышение базовой ставки способствовало укреплению национальной валюты, несмотря на внешние негативные факторы.

На прошлой неделе курс тенге укрепился на 1,55% или на ₸8,5, составив ₸539,1 за $1 к концу недели. Укрепление тенге происходило вопреки неблагоприятному внешнему фону: снижению цен на основные экспортные товары, удорожанию доллара.

Объём торгов на валютном рынке за неделю составил $1,2 млрд, что на 15% превышает показатель предыдущей недели. Основной рост активности пришёлся на конец недели. Так, в пятницу наблюдались достаточно высокие объёмы сделок.

В целом, позитивная динамика обменного курса на прошлой неделе была в значительной степени обусловлена внутренними монетарными факторами, прежде всего - решением НБРК о повышении базовой ставки с 16,5% до 18,0%. Подобное масштабное ужесточение денежно-кредитной политики является сигналом рынку о решимости регулятора сдерживать инфляцию и стабилизировать инфляционные ожидания, которые в последние месяцы усиливались на фоне ослабления национальной валюты и нового витка ускорения инфляции.

Повышение ключевой ставки делает тенговые активы более привлекательными для инвесторов, поскольку вознаграждение за риск и доходность инструментов в национальной валюте возрастают. В результате наблюдается перераспределение портфельных предпочтений в пользу тенговых инструментов.

Кроме того, укреплению тенге способствовали и фискальные факторы, среди которых ключевую роль по-прежнему играют трансферты из Национального фонда и обязательства квазигосударственного сектора по регулярной конвертации валютной выручки в тенге.

В совокупности с решением по повышению базовой ставки это формирует благоприятный фон для относительной устойчивости тенге в краткосрочной перспективе. В условиях, когда государственный сектор активно поддерживает предложение валюты, а регулятор проводит жёсткую денежно-кредитную политику, вероятность нового ослабления курса сверх нового уровня поддержки в ₸550 за $1 в ближайшее время выглядит ограниченной.

Долговой рынок

На рынке государственных облигаций повышение базовой ставки до 18% пока не вызвало существенных сдвигов кривой доходности. Рынок государственных ценных бумаг заранее заложил в котировки советующую премию к инфляции. В данном случае решение НБРК следовало за рынком.

Также пока не была отыграна реакция рынка на достаточно жёсткий посыл НБРК по поводу крайне вероятного ещё одного ужесточения ставки в этом году.

Кривая доходности по-прежнему остаётся слабо наклоненной, что свидетельствует о сближении краткосрочных и долгосрочных ставок. Подобная конфигурация характерна для фаз жёсткой денежно-кредитной политики при существовании режима высокой инфляции и слабо заякоренных инфляционных ожиданиях.

На прошлой неделе наблюдалось расширение спредов доходностей государственных ценных бумаг Казахстана по сравнению с аналогичными по срочности инструментами США.

В результате спред между доходностями трёхлетних госбумаг Казахстана и США вырос на 5,0 п.п., достигнув 1343,8 пунктов. Аналогичная динамика наблюдается и по пятилетним бумагам: спред увеличился на 2,6 п.п., до 1330,4 пунктов. Наиболее заметное изменение произошло на длинном конце кривой: спред между десятилетними госбумагами Казахстана и США вырос сразу на 15,7 п.п., до 1282,9 б.п. В целом, подобная динамика по большей части является следствием сокращения доходностей инструментов США, нежели ростом доходностей Казахстанских бумаг.

Несмотря на то, что такой размер спреда делает вложения иностранных инвесторов в наши бумаги крайне привлекательными, инфляционно-курсовые риски пока перевешивают потенциальную выгоду для нерезидентов.

Спред между доходностями пятилетних и двухлетних государственных облигаций Казахстана сократился на 3,3 п.п., до минимальных 0,3 б.п. Рынок всё больше закладывает в ожидания длительный период сохранения повышенной инфляции без существенного различия в доходностях по коротким и средним срокам. Это отчасти подтверждает тезис о том, что текущая реакция НБРК в виде повышения ставки является пост-фактум откликом и подстройкой денежно-кредитных условий к изменению экономических факторов, а не превентивной мерой, которая могла бы быть неожиданным сигналом для рынка.

Внешние условия

На прошлой неделе отмечается некоторое ухудшение внешнеэкономического фона. Индекс доллара США укрепился на 1,3 п.п., достигнув уровня 99,0 пунктов после заявления президента Дональда Трампа о введении 100%-ных пошлин на широкий перечень китайских товаров. Данное решение спровоцировало рост геополитической и торговой напряжённости, усилив ожидания относительно возможного замедления глобальной торговли и снижения деловой активности в промышленно развитых странах.

Кроме того, дополнительную неопределённость на рынках создаёт продолжающаяся приостановка работы правительства США, которая длится уже более недели. Отсутствие финансирования федеральных агентств привело к задержке публикации ряда ключевых макроэкономических индикаторов, включая данные по инфляции, занятости и розничным продажам. Их отсутствие затрудняет формирование ожиданий относительно дальнейших действий Федеральной резервной системы. В результате участники рынка вынуждены пересматривать свои прогнозы по траектории процентной ставки на оставшуюся часть 2025 года, предполагая, что ФРС может занять более осторожную позицию в условиях усиливающейся политической и экономической неопределённости.

При этом, отмечается укрепление курса рубля и синхронное движение тенге вслед за российской валютой. Опубликованные в пятницу вечером данные о замедлении годовой инфляции в России за сентябрь также оказали поддержку рублю. Более низкие темпы роста цен усилили уверенность рынка в том, что ЦБ РФ не будет спешить со значительным смягчением денежно-кредитной политики, сохранив текущие жёсткие условия финансирования в целях стабилизации инфляционных ожиданий и поддержания привлекательности рублёвых активов.

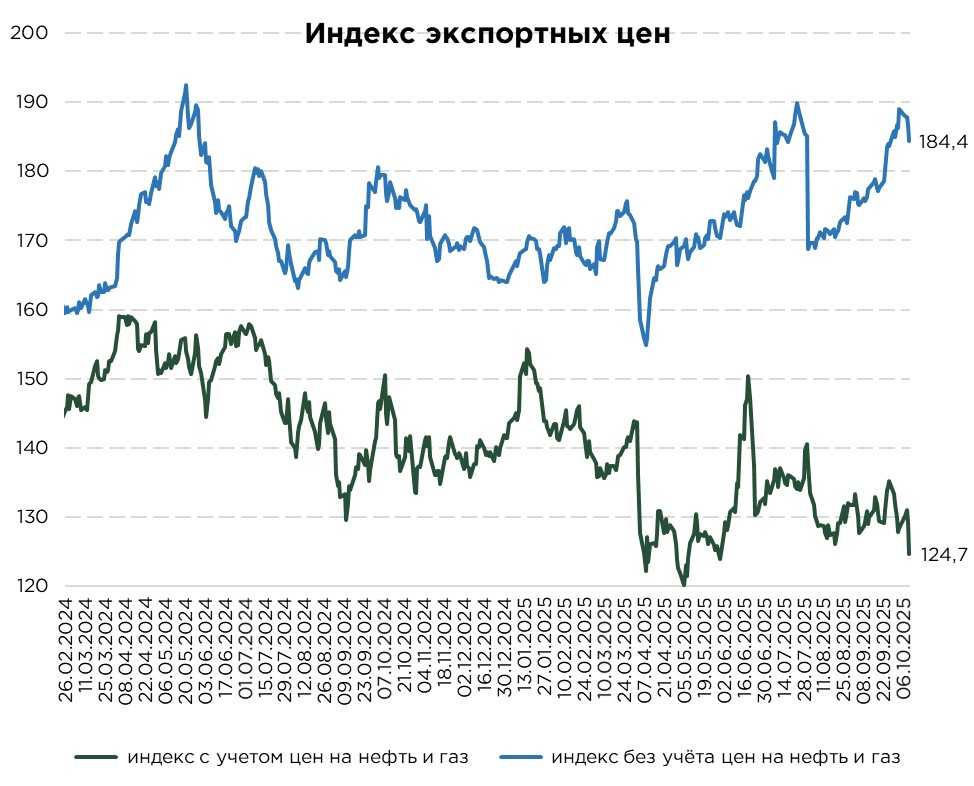

На прошлой неделе индекс экспортных цен Казахстана с учётом нефти и газа снизился на 3,8 п.п., отражая общее ослабление котировок на мировом нефтяном рынке. Давление на цены усилилось после объявления о подписании соглашения о прекращении огня между Израилем и ХАМАС, что снизило геополитическую премию за риск, ранее поддерживавшую стоимость барреля. Дополнительным фактором стали опасения по поводу возможного избытка предложения на фоне ослабления глобального спроса. Рынок всё более осторожно оценивают перспективы потребления топлива в США в предстоящий зимний сезон, учитывая признаки замедления промышленной активности и высокие запасы нефтепродуктов.

Неопределённость также усиливает продолжающаяся приостановка работы правительства США, создающая риски для экономического роста.

Параллельно индекс экспортных цен без учёта нефти и газа также продемонстрировал снижение на 4,6 п.п. Основным источником давления стали промышленные металлы, в частности медь, котировки которой резко снизились после заявления президента США Дональда Трампа о введении новых 100%-ных пошлин на китайские товары. Поскольку Китай остаётся крупнейшим мировым потребителем меди, обеспечивая около половины глобального спроса, любые торговые ограничения, затрагивающие его промышленный сектор, оказывают немедленное и ощутимое воздействие на мировой рынок металла. Ослабление китайского импорта и ожидания сокращения производственной активности в обрабатывающей промышленности, электронике и строительстве усилили распродажи на биржах, что отразилось на экспортных ценах Казахстана.

Справочно:

- Индекс экспортных цен с учётом цен на нефть – отражает средневзвешенную динамику цен на мировых рынках на основные экспортные товары страны. В расчёт включаются такие позиции, как нефть и нефтепродукты (78%), газ (6,1%), медь (5,6%), уран (4,2%), пшеница (2,2%), цинк (1,5%), серебро (1,3%) и алюминий (1,1%).

- Индекс экспортных цен без учёта нефти — исключает влияние нефтяного сектора, который занимает значительную долю в экспорте, и отражает ценовую динамику по другим ключевым товарным группам. В расчёт включаются такие позиции, как медь (35%), уран (26%), пшеница (14%), цинк (9%), серебро (8%) и алюминий (7%).

Веса товаров в расчёте индекса отражают усредненные доли в экспорте Казахстана взятые за долгосрочный период. Базовым периодом для расчёта обоих индексов принят конец 2018 года.

UTC+00