ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА ИЮНЬ

Как менялся тенге в июне

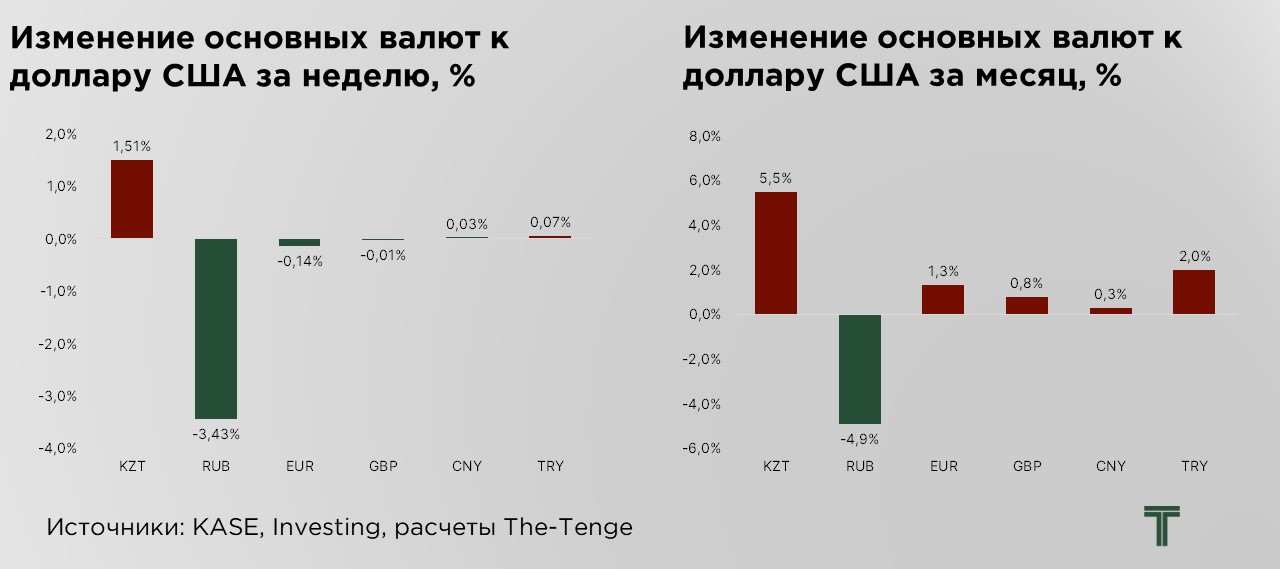

По итогам июня курс тенге ослаб на 5,5%, составив ₸471,8 за $1. Это произошло преимущественно под воздействием смены внутренних факторов. Влияние новости о введении санкций против московской биржи и непонимание механизмов влияния этого события спровоцировало панический спрос на доллары. Кроме того, Нацбанк в июне заметно сократил объёмы трансфертов из Национального фонда, что снизило предложение валюты на рынке, в то время как спрос на валюту дополнительно поддерживается со стороны населения в период разгара сезона отпусков.

Сокращение трансфертов из Нацфонда вкупе с переоценками участниками рынка своих валютных позиций в сторону роста, вызвали корректировку курса в сторону более равновесного уровня с учётом текущих параметров импорта. Ранее наблюдалось значительное укрепление реально-эффективного обменного курса, указывающего на излишнее удешевление импорта в нашу страну.

Волатильность курса тенге выросла до 1,8%, тогда как среднемесячная волатильность с начала года составила 0,5%. Подобный значительный рост связан с возросшим спросом на доллары при снижении объёма предложения на рынке. Неопределённость вокруг будущих объёмов трансфертов будет создавать предпосылки для корректировки курса до его реального уровня.

В июне отметилось и ослабление тенге по отношению к рублю. Тенге по отношению к российской валюте ослаб на 11,3%, составив ₸5,5 за ₽1. Подобное снижение является максимальным за 12 месяцев. Сам рубль укрепился по отношению к доллару на 3,4%. Укрепление рубля долгое время поддерживается за счет значительного предложения валюты на российском рынке. Российские экспортёры обязаны конвертировать значительную часть экспортной выручки. При этом санкции на московскую биржу спровоцировали снижение спроса на доллары со стороны импортёров из-за сложностей с внешними платежами.

Практически весь июнь индекс доллара держался выше 105 пунктов, и по сравнению с прошлым месяцем вырос на 1,3 п. Данные по инфляции указывают на снижение ценового давления. Расходы на личное потребление составили 2,6%, что всё ещё выше среднесрочного целевого показателя ФРС в 2%. Рынок закладывает более позднее снижение ставок ФРС в текущем году.

Индекс экспортных цен с учётом стоимости нефти вырос на 1,7 пунктов. Нефть в июне выросла до отметок свыше $85 за баррель. Удорожание стоимости к концу месяца преимущественно объясняется обострением геополитических факторов.

Угроза эскалации конфликта на Ближнем Востоке увеличивает напряжение из-за перебоев в поставках сырой нефти из региона. Поставки из России также оказались под угрозой из-за нападений со стороны Украины на крупные российские нефтеперерабатывающие заводы. Стоимость нефти выше бюджетного уровня будут оказывать умеренно-укрепляющий эффект на курс тенге.

Индекс экспортных цен без учёта стоимости нефти сократился на 4,5 пункта. Снижение обусловлено падением стоимости пшеницы на товарных рынках, которое произошло из-за благоприятных прогнозов по урожаям в США. Цены на медь сократились на фоне удручающих данных по Китаю. Обострение торгового конфликта между Китаем и Евросоюзом на фоне печальных данных по Китаю, а также стагнация роста промышленности в КНР способствовали снижению цен на медь. В целом, на рынке отмечался рост опасений по поводу замедления экономического роста в крупнейшем в мире импортёре меди.

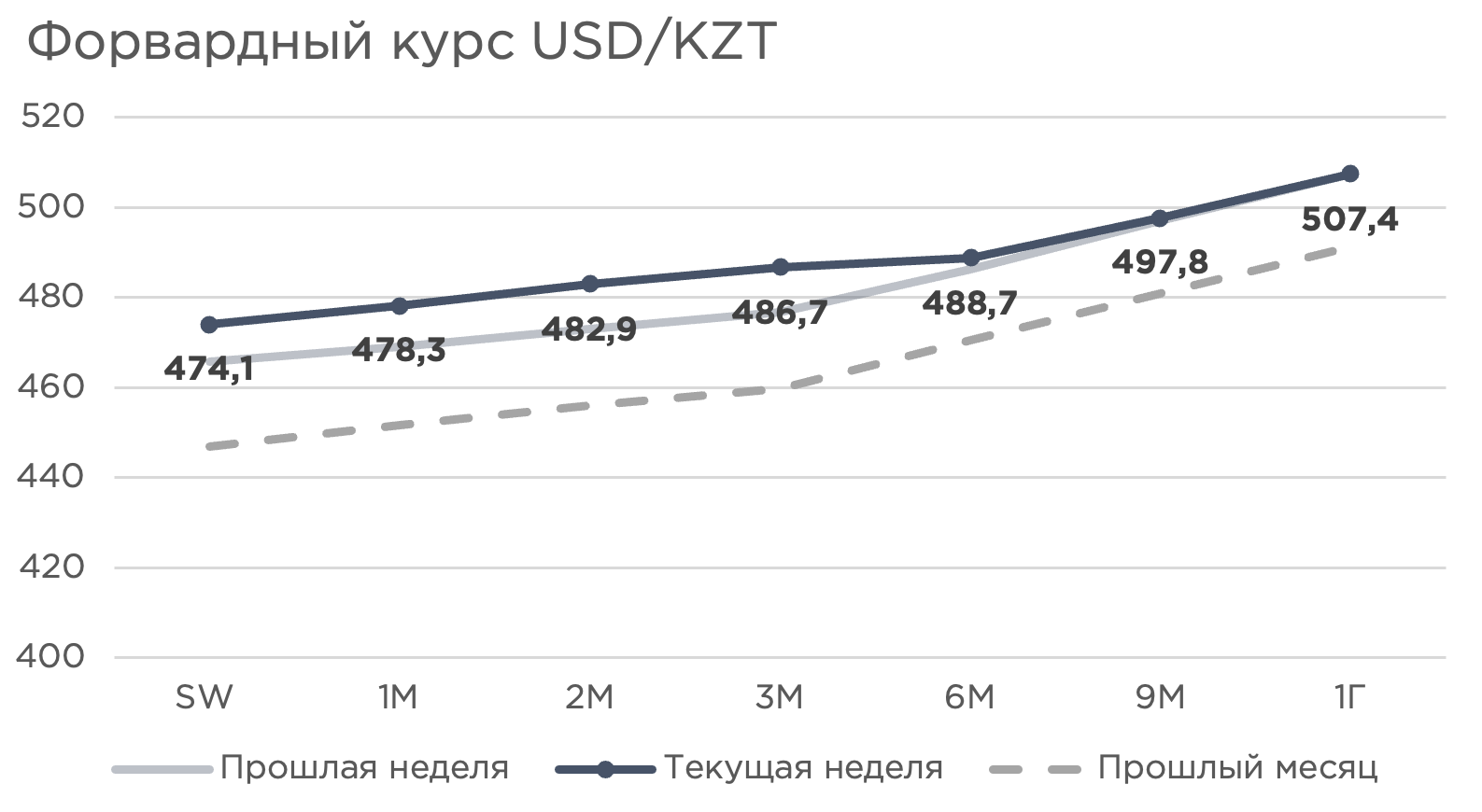

Форвардный курс, являющийся прогнозной оценкой курса доллара к тенге, существенно ухудшился по сравнению с прогнозами прошлого месяца. Участники рынка ожидают ослабление тенге выше ₸485 за $1 уже в течение 6 месяцев, а в 12-месячном горизонте закладывают курс выше ₸500 за $1. Довольно интересно, как из состояния крайнего оптимизма по курсу, по мере второй недели плавного ослабления, наблюдается переход в зону пессимизма. По нашему мнению, сейчас рынок впадает в обратную крайность. Скорее всего, после остановки ослабления тенге, рынок скорректирует свои ожидания.

В следующем месяце траектория курса тенге будет зависеть от объёма планируемых трансфертов из Нацфонда. Фактором поддержки курса выступит инициатива по приобретению акций компании «Казатомпром» в рамках финансирования республиканского бюджета за счет средств Нацфонда. Увеличение предложения валюты на рынке способно развернуть начавшийся тренд по ослаблению курса. Значимым фактором курсообразования выступит решение Нацбанка по базовой ставке. Более осмотрительная политика регулятора на фоне сокращения годового роста инфляции поддерживает реальные ставки на высоком уровне. Поддержание более жёстких денежно-кредитных условий будут способствовать сохранению инвестиционной привлекательности тенговых активов и окажут поддержку курсу национальной валюты.

Экономист Арман Бейсембаев главными факторами значительного снижения стоимости тенге в июне также называет совокупность внутренних факторов.

«Внешние факторы как таковые не изменились - война идёт, а попытки списать всё на новые санкции в отношении Мосбиржи не релевантны, потому что они так или иначе были ожидаемы. Сейчас, насколько я знаю, KASE будет выкупать эту долю в 13%, которая принадлежит Мосбирже.

Самым главным фактором ослабления курса тенге стало резкое «схлопывание» траншей из Нацфонда, они сократились в два раза в этом месяце. Плюс ко всему, это совпало и с сезонным спросом населения на доллар, так как у всех отпуск, Все выезжают за границу и приобретают доллары. Поэтому получилось так, что этот денежный навес из траншей из Нацфонда - ушёл, а спрос на инвалюту увеличился.

Я допускаю, что санкции против Мосбиржи могли кого-то напугать, кто-то подумал «ой-ё-ёй, надо прикупить доллары, мало ли что произойдет», но вряд ли у этого был определяющий характер. В какой-то момент это может стать самовоспроизводящимся циклом. То есть, сдвиг по курсу заставил обратить на себя внимание тех, кто до этого не интересовался инвалютой. Они купили на первом повышении, потом снова - и уже другие стали приобретать, пока ещё не подорожало. И это тоже параллельно с естественным отпускным спросом на доллар подстегнуло курс. И каждый последующий виток ослабления приводит к тому, что всё больше и больше людей вовлекаются в эту игру «купи, пока не подорожало завтра», - считает эксперт.

Дальнейший курс тенге, по мнению Бейсембаева, будет зависеть от того, будут ли продолжены транши из Нацфонда - если их возобновят, то курс укрепится, если же они постепенно сойдут на нет, то тенге ещё немного ослабнет.

«Нашему бюджету не нужен сильный тенге. Да, конечно, при укреплённой валюте дешевеет импорт, снижается инфляция и чиновники могут рапортовать о её снижении, но вместе с тем, это приводит и к кассовому разрыву в бюджете. А он у нас и так в дефиците. Поэтому, думаю, что правительству придётся перестать проводить транши из Нацфонда и оставить тенге рынку.

К тому же в бюджете закладывался курс в ₸470-480 за $1. Думаю, что в ближайшие месяцы мы к нему и придём. Ну и ускорение инфляции в этой связи тоже неизбежно, думаю, что мы увидим разницу уже в августе», - резюмировал Бейсембаев.

Аналитик Halyk Finance Мадина Кабжалялова согласна с коллегой в выводах, что курс тенге на протяжении первого полугодия был переукреплён за счёт траншей из Нацфонда. Сейчас же для балансировки бюджета тенге нужно ослабить.

«Совокупные трансферты из Национального фонда в 2024 году установлены на уровне ₸3,6 трлн. Однако за первые 5 месяцев уже было изъято около 70% запланированных изъятий, что является серьёзным сигналом того, что правительству необходимо будет изыскивать дополнительные средства для балансировки бюджета. Мы считаем, что поступления в бюджет из Нацфонда к концу года могут составить около ₸4,5-5 трлн. Недавним постановлением правительства разрешено на средства Нацфонда приобретать акции «Казатомпром» и, на наш взгляд, эту возможность государство реализует в ближайшие месяцы – в июле-августе – на основании прошлого опыта подобных операций. Поэтому значительное поступление валюты вследствие этой сделки должно будет укрепить тенге. Дальнейшие возможные транши по сделке в августе также позволят удерживать курс на уровне более крепком, чем в текущий момент. К концу года принимая во внимание увеличение трансфертов из Нацфонда, я считаю, курс доллара к тенге составит около ₸465 за доллар», - резюмировала аналитик.

Главный аналитик Ассоциации финансистов Казахстана Рамазан Досов видит ещё несколько причин, по которым тенге стал стоить меньше.

«Безусловно, сезонный фактор поездок казахстанцев за рубеж является одним из факторов увеличения спроса на инвалюту в стране в летний период. Другая отдельная особенность этой недели – завершение второго квартала и первого полугодия. Соответственно, повышенный спрос на инвалюту внутри страны мог быть обусловлен необходимостью погашения внешних обязательств и осуществления платежей по импортным поставкам в преддверии нового квартала. Кроме того, неблагоприятный информационный фон, связанный с потенциальным изменением в налогообложении доходов на казахстанском фондовом рынке, мог и дальше стимулировать нерезидентов выходить из тенговых активов. Напомним, что на прошлой неделе вложения нерезидентов в ноты НБРК упали с ₸22,9 до ₸14 млрд на фоне смягчения монетарной политики НБРК, рекомендаций не осуществлять кэрри-трейдинг (Bank of America) и покупать инвалюту (отдельный профучастник).

С другой стороны, на стороне предложения важно отметить снижение нетто-продажи инвалюты в рамках операций НБРК (конвертация трансфертов из Нацфонда, поддержание доли валютных активов ЕПНФ: до $100 млн против майских $300 млн, приостановку дедолларизации депозитов, а также отмену обязательной конвертации инвалюты субъектами КГС. Таким образом, текущее ослабление — это скорее всего сочетание неблагоприятных факторов увеличения спроса на инвалюту при снижении её предложения, которое в начале года было повышенным», - сообщил Досов.

По мнению аналитика, в ближайшей перспективе определяющее влияние на курс могут оказывать объёмы конвертации трансфертов из Нацфонда в июле, которые будут опубликованы 1 июля. Кроме того, потенциальное инвестирование активов Нацфонда в акции Казатомпрома для финансирования дефицита бюджета может оказать серьёзное влияние на предложение инвалюты на внутреннем рынке (поскольку объёмы могут составить несколько миллиардов долларов). Другим значимым событием для тенге в июле может быть решение по базовой ставке, от которого в целом ожидается продолжение политики высоких ставок (прогнозируется осторожное снижение базовой ставки на 25-50 б.п.).

«При этом дальнейшего значимого ослабления от текущего значения в ₸470 за $1 я не ожидаю, поскольку фундаментальные факторы, складывающиеся в экономике страны (улучшение профицита торгового баланса и выравнивание текущего счёта, должная монетарная политика, и т.д.) и на внешних рынках (цена на нефть, умеренный рост мировой экономики), не демонстрируют такого ухудшения. Но если такое произойдет, то в арсенале НБРК есть достаточно инструментов, чтобы не допустить чрезмерного ослабления курса. Среди набора шагов можно отметить приостановку покупки инвалюты для ЕНПФ, поскольку доля средств в инвалюте в структуре инвестпортфеля выше 30% (33,7% на 1 мая 2024 г.).

В то же время экономический смысл в обоснованном укреплении нацвалюты лежит в плоскости устойчивого поступления инвалюты в страну (за счёт инвестиций и улучшения торгового баланса товаров и услуг) над её выбытием. А вот укрепление под воздействием разовых или сезонных факторов — лишь накапливает риски для сильных скачков курса. Какой-то эффект от такого укрепления тенге мы как раз сейчас наблюдаем (трансферты из Нацфонда последние 12 месяцев были на рекордном среднемесячном уровне в $900 млн).

Вместе с тем, комфортный курс для экономики в целом может определяться балансом интересов экспортёров и импортёров, а также ожиданиями населения. Текущий курс в ₸470 может быть приемлемым, если он поддерживает стабильность цен и макроэкономическую ситуацию, а также устраивает большинство экономических агентов. В целом, стабильность курса намного важнее его абсолютного значения, поскольку внезапные колебания создают неопределённость и увеличивают валютные риски для населения, бизнеса и экономики в целом», - резюмировал Досов.

Эксперт Института экономических исследований Бакберген Токтасын отмечает, что индекс РЭОК в 2024 году имеет повышающий тренд, обновляя максимум с 2016 года. Рост индекса РЭОК оказывает существенное влияние на экономику Казахстана. Он ведёт к удорожанию экспорта и удешевлению импорта, что может стимулировать импорт и дестимулировать несырьевой экспорт. Это перераспределение ресурсов в экономике может привести к долгосрочным негативным последствиям, снижая производительность и конкурентоспособность страны на международной арене.

«Укрепление национальной валюты связано с операциями изъятия средств из Национального фонда, а также с операциями выплаты обязательств компаниями, чья деятельность естественным образом пополняет объём иностранной валюты в экономике. Однако уже в июне операций по изъятию средств из Национального фонда не было, отчего переукреплённый обменный курс возвращается к своему рыночному значению. В результате резкого ослабления национальной валюты возникла ситуация повышенного волнения финансовых агентов, и вследствии этого 21 июня глава НБ Тимур Сулейменов выступил с официальным заявлением с целью успокоить валютный рынок в стране.

Согласно прогнозу социально-экономического развития Республики Казахстан (далее – ПСЭР) обменный курс в базовом сценарии прогнозируется на уровне ₸460 за $1.

Прогнозировать курс тенге на долгосрочный период является сложной задачей, так как он зависит от множества факторов, многие из которых могут меняться внезапно. В мировой практике разработаны и используются различные способы по прогнозированию обменного курса. Однако все способы направлены на прогнозирование курса в краткосрочной перспективе. Согласно моим расчетам, среднегодовой обменный курс на 2024 год составит ₸471 за $1 при условии сохранения относительно стабильных внешне- и внутриэкономических условий», - отмечает аналитик.

UTC+00