РОСТ ВЫШЕ ТРЕНДА: ПЕРСПЕКТИВЫ РЫНКА СТРАХОВАНИЯ

Компании должны проактивно отслеживать возможные макроэкономические сценарии

Изображение: Freepik

Несмотря на замедление роста, страховая отрасль остаётся устойчивой, благодаря улучшению андеррайтинга и инвестиционных результатов. По прогнозам Swiss Re Institute, среднегодовой рост мировых страховых премий в реальном выражении составит 2,6% в 2025–2026 годах (ниже 2024 года, но выше средней динамики за последние пять лет). Аналитики одной из крупнейших перестраховочных компаний в мире подчёркивают необходимость быть готовыми к различным сценариям, включая негативные, связанные с геополитической напряжённостью и финансовой нестабильностью. Страховые компании должны активно управлять рисками и адаптироваться к меняющимся условиям рынка. Долговременные структурные изменения, такие как демографический переход и цифровизация, будут определять развитие экономики и страховой отрасли в целом. Компаниям рекомендуется отслеживать возможные макроэкономические сценарии, чтобы минимизировать убытки и извлечь выгоду из позитивных возможностей.

Глобальный рынок первичного страхования должен увидеть рост выше тренда в течение следующих двух лет, поскольку рынок non-life достигает точки перегиба, а продажи страхования жизни спадают с недавних максимумов.

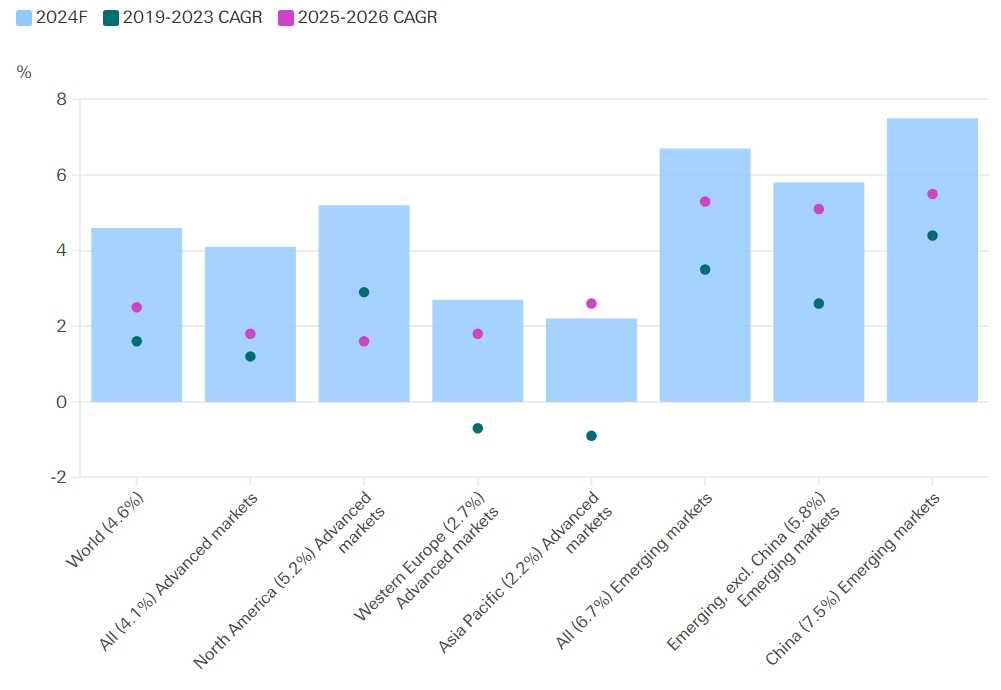

Мы прогнозируем общий глобальный реальный рост премий на 2,6% в среднем в 2025 и 2026 годах, что ниже, чем в 2024 году (4,6%), но выше, чем за последние пять лет (в среднем за 2019‒2023 годы: 1,6%). Устойчивый глобальный экономический рост, устойчивые рынки труда, рост реальных доходов по мере замедления инфляции и по-прежнему высокие долгосрочные процентные ставки будут поддерживать спрос.

Реальные темпы роста и прогнозы совокупной мировой страховой премии (в скобках указаны значения на 2024 год)

Источник: Swiss Re Institute

Первичная отрасль страхования, не связанная со страхованием жизни, улучшает свою прибыльность и экономическую устойчивость. Результаты андеррайтинга выиграли от снижения инфляции и более высоких ставок премий в этом году, и аналитики ожидают, что они останутся сильными в 2025 и 2026 годах. В сочетании с улучшением инвестиционных результатов это должно поддержать прибыльность.

Мы ожидаем десятилетнего роста мировых премий по страхованию имущества на 4,3% в этом году после переоценки риска в ответ на возросшие требования. Ставки премий сейчас смягчаются, и мы прогнозируем более слабый рост мировых премий на 2,3% в год в реальном выражении в течение 2025-26 годов, что ниже среднего показателя в 3,1% за последние пять лет. Активный сезон ураганов в США, вероятно, приведёт к тому, что глобальные убытки от страхования от стихийных бедствий в этом году составят более $100 млрд пятый год подряд и может отсрочить начало более мягких цен на страхование имущества.

Глобальная индустрия страхования жизни находится на подъёме. Авторы прогноза ожидают рост более чем в два раза выше исторического среднего значения, на уровне 3% в реальном выражении в 2025 и 2026 годах, после десятилетнего роста на 5% в 2024 году. Общие мировые премии по страхованию жизни должны достичь $4,8 трлн к 2035 году, по сравнению с $3,1 трлн в 2024 году, что обусловлено более высокими процентными ставками. Продажи индивидуальных аннуитетов в США должны достичь нового рекорда в более чем $400 млрд в этом году.

По мере смягчения денежно-кредитной политики мы ожидаем, что рост продаж аннуитетов с фиксированной ставкой замедлится, а фокус сместится на индексированные аннуитеты. Снижение пенсионных рисков предлагает ещё один долгосрочный попутный ветер для отрасли страхования жизни, с потенциально более чем $300 млрд массовых переводов аннуитетов в Великобритании и США в течение следующих трёх лет.

Спрос на защиту от рисков в меньшей степени зависит от процентных ставок, поэтому прогнозируется устойчивый рост. Первичное страхование жизни имеет позитивный прогноз прибыльности в 2025 и 2026 годах из-за всё ещё высокой доходности по фиксированному доходу. Риск просрочки сдерживается снижением чувствительности к процентным ставкам по мере снижения процентных ставок центральными банками.

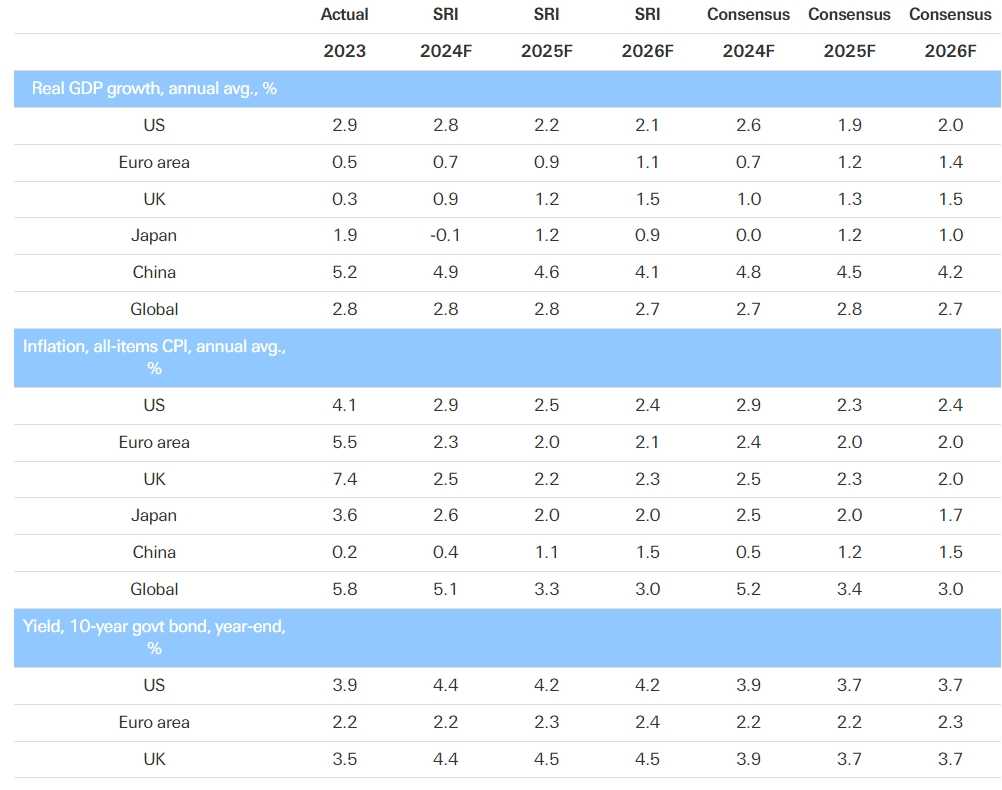

Основные прогнозы Swiss Re Institute

Источник: Bloomberg, Swiss Re Institute

Примечание. F = прогнозы. Ставка политики еврозоны относится к процентной ставке по депозитному кредиту; данные по состоянию на 11 ноября 2024 года. Консенсус по ставке политики США — это середина диапазона федеральных фондов. Консенсусный прогноз мирового ВВП исходит от МВФ (на основе рыночных обменных курсов).

В целом, рост мирового реального ВВП ожидается на уровне 2,8% в 2025 году и 2,7% в 2026 году, что примерно соответствует 2024 году. Однако распределение рисков смещено в сторону снижения из-за геополитического риска, возможности разрушительных изменений политики и уязвимости финансового рынка. Растущее расхождение между регионами, вероятно, будет усилено политическим направлением следующего правительства США.

Более хрупкая общая экономическая среда и нестабильный геополитический фон повышают риски неблагоприятных макросценариев. Ранний и проактивный мониторинг сценариев будет иметь решающее значение для страховой отрасли.

Глобальная инфляция по прогнозам будет медленно снижаться до среднего значения 3,3% в 2025 году и 3,0% в 2026 году с 5,1% в 2024 году. В ответ на это осторожная ФРС, вероятно, продолжит только три снижения процентных ставок в 2025 году, в то время как центральные банки в еврозоне и Китае будут смягчать политику быстрее, поскольку доминируют опасения по поводу экономического роста. Однако фискальные риски могут добавить повышательного давления на доходность долгосрочных облигаций на Западе. В долгосрочной перспективе наши структурные темы «пяти D» — деглобализация, декарбонизация, демография, диджитализация и долг — будут определять перспективы.

Мы видим риски возникновения неблагоприятного альтернативного экономического сценария. Событие, такое как эскалация геополитического риска и напряжённости, например, разрушительная торговая война, или рисков финансового рынка, например, внезапное и резкое повышение премий за риск казначейства США, может привести нас к одному из двух неблагоприятных сценариев, которые мы отслеживаем: (i) «возобновляющиеся шоки предложения» или (ii) «глобальная рецессия».

Сценарий «возобновлённого шока предложения» предполагает стагфляционный шок, то есть ускорение инфляции и слабый экономический рост. Это негативно повлияет на результаты андеррайтинга нежизненного страхования из-за низкого реального роста премий и высокой степени тяжести убытков. Инвестиционные портфели столкнутся с убытками от переоценки.

«Глобальная рецессия» приведёт к широкому падению спроса на страхование и слабой прибыльности открытых линий. Более широкие кредитные спреды, более низкие процентные ставки и падающие цены на активы снизят инвестиционные результаты.

Аналитики также отслеживают позитивный сценарий «возрождения производительности», связанный с инвестиционными выгодами от технологий, но считают его менее вероятным, чем два негативных сценария вместе взятые.

UTC+00