ИТОГИ ДЕПОЗИТНОГО РЫНКА БВУ ЗА МЕСЯЦ

Восстановление роста тенговых депозитов и слабый прирост валютных вкладов.

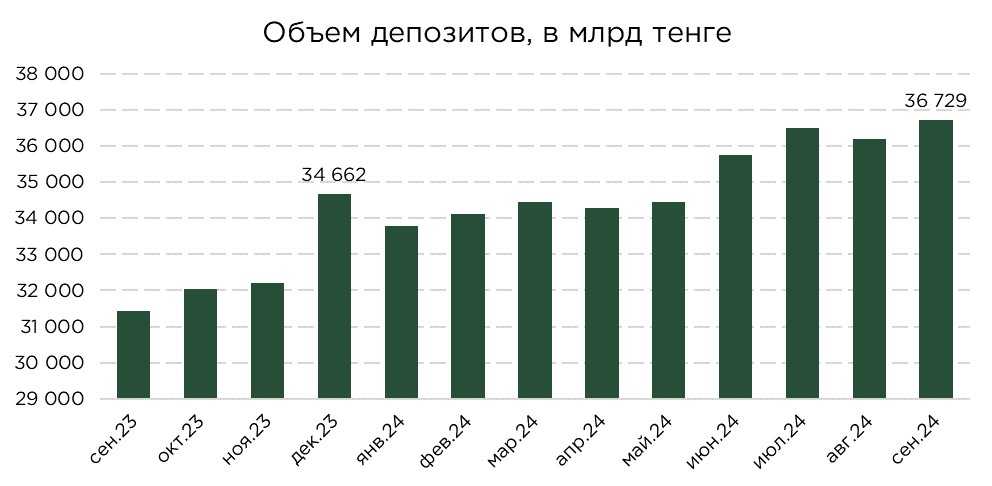

В сентябре объём депозитов в банковской системе Казахстана продемонстрировал уверенный рост, увеличившись на 1,4% после снижения в августе. В результате совокупный объём депозитов достиг ₸36,7 трлн. Такой восстановительный рост в значительной мере был обусловлен притоком средств в тенговые депозиты, которые внесли 87% от общего прироста, как со стороны частных вкладчиков, так и корпоративных клиентов.

Отдельно отметим изменения в динамике валютных вкладов. В сентябре депозиты в иностранной валюте увеличились на ₸66,3 млрд, причём основная часть этого притока пришлась на депозиты бизнеса. В то же время наблюдалось снижение розничных валютных вкладов. Эти изменения отражают влияние фискальных стимулов, направленных на поддержку экономического роста. Введение и расширение программ стимулирования экономики создаёт условия для притока ликвидности в банковскую систему, что подтверждает усиление доверия со стороны бизнеса и населения к отечественным депозитным продуктам.

Источник: НБРК

В сентябре основным драйвером роста депозитного портфеля банковской системы Казахстана стал приток корпоративных депозитов, которые увеличились на внушительные ₸351,3 млрд и обеспечили 67% прироста совокупного объёма депозитов. Депозиты населения также продемонстрировали позитивную динамику, увеличившись на ₸173,3 млрд и внесли оставшиеся 33% в общий прирост депозитов.

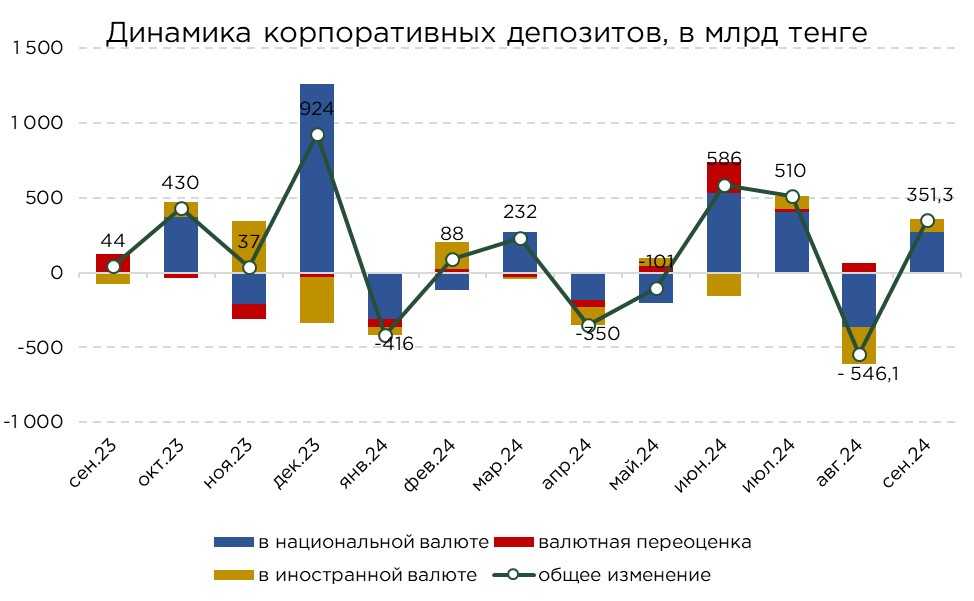

Корпоративные депозиты в последние месяцы стали основным фактором роста совокупного депозитного портфеля. Важно подчеркнуть, что ещё в прошлом году, несмотря на привлекательные ставки по тенговым депозитам, наблюдалось снижение корпоративных вкладов, что контрастирует с нынешней позитивной динамикой. Подобная динамика укрепляет позиции банков в части фондирования и расширяет их возможности для кредитования.

Источник: НБРК, расчёты THE TENGE

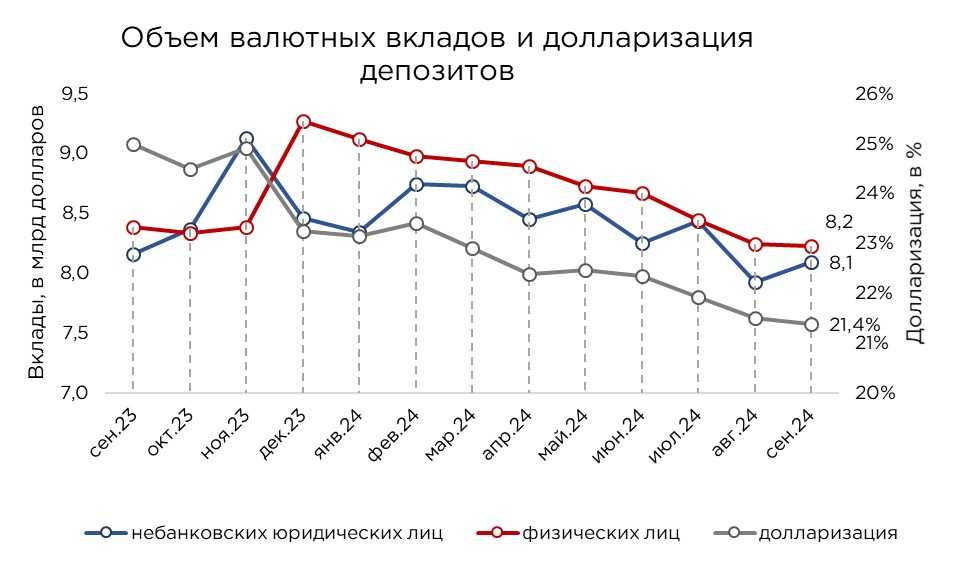

В сентябре депозиты в иностранной валюте продемонстрировали умеренный рост на 0,9%, увеличившись на ₸66,3 млрд. При этом курс тенге укрепился на 0,1%, что минимизировало влияние валютной переоценки на изменение объёмов вкладов. В пересчёте на долларовый эквивалент объём валютных депозитов достиг $16,3 млрд, что также на 0,9% превышает уровень августа.

Основной вклад в этот рост внесли корпоративные валютные депозиты, которые увеличились на 2,1%, тогда как розничные валютные депозиты снизились на 0,2%. Привлекательность тенговых депозитов остаётся высокой благодаря поддержанию БВУ конкурентных ставок вознаграждения. Высокие ставки по тенговым депозитам формируют дополнительные стимулы для частных вкладчиков, что также объясняет снижение розничных валютных вкладов. Это указывает на то, что обменный курс не является основным фактором при выборе валюты сбережений для розничных клиентов, а решения вкладчиков больше зависят от доходности и стабильности национальной валюты.

Источник: НБРК, расчёты THE TENGE

*примечание: пересчёт на курс доллара на конец месяца

Совокупный опережающий рост тенговых депозитов привёл к снижению уровня долларизации депозитного портфеля до 21,4%, что означает сокращение на 0,1 процентного пункта. Для БВУ такое изменение предпочтений вкладчиков является положительным сигналом: стабильный приток тенговых вкладов обеспечивает необходимую ликвидность для расширения кредитования, позволяя банкам активнее участвовать в финансировании национальных проектов и поддержке экономического роста.

В сентябре объём корпоративных депозитов достиг ₸16,2 трлн, что свидетельствует о постепенном восстановлении позиций бизнеса после августовского оттока. За месяц корпоративные вклады выросли на ₸351,3 млрд, что составляет 2,2% прироста. Основной вклад в это увеличение внесли тенговые депозиты, которые увеличились на ₸273,7 млрд, тогда как депозиты в иностранной валюте выросли на ₸77,7 млрд.

При этом корпоративные депозиты, несмотря на их значительный объём, нельзя считать устойчивым источником фондирования для банков. Крупные и средние предприятия, как правило, активно используют свои средства для расширения производственных мощностей, приобретения оборотных средств и других операционных нужд. Это приводит к выраженной цикличности в притоке и оттоке корпоративных депозитов, которые напрямую зависят от текущих потребностей бизнеса и экономических условий.

Источник: НБРК, расчёты THE TENGE

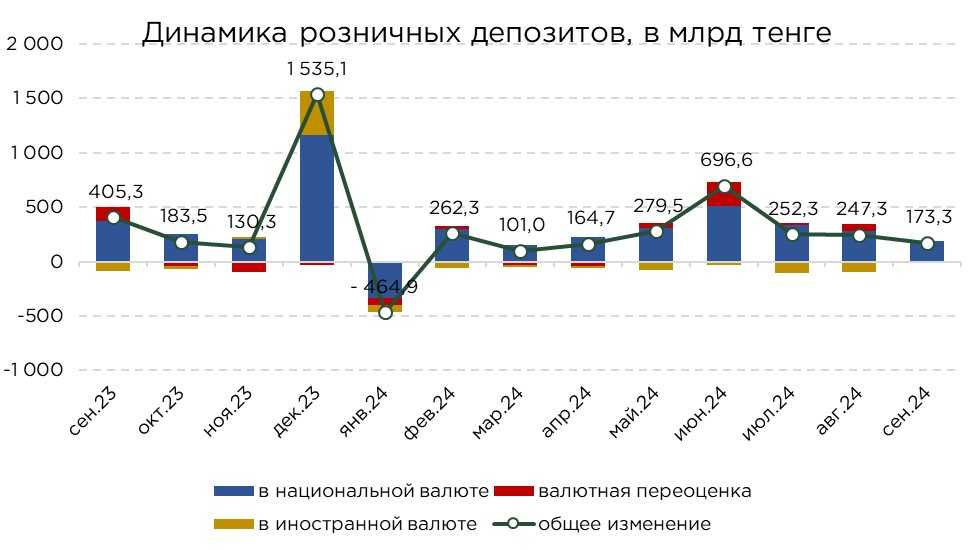

Рост розничных депозитов в сентябре был более сдержанным по сравнению с корпоративным сектором, увеличившись на ₸173,3 млрд и достигнув общего объёма в ₸20,6 трлн. За последние несколько лет динамика розничных вкладов в основном обеспечивается притоком тенговых депозитов, которые в сентябре выросли на ₸184,7 млрд. Этот тренд свидетельствует о продолжающемся процессе конвертации сбережений из иностранной валюты в тенге, так как доверие населения к национальной валюте постепенно усиливается. В результате валютные депозиты сократились на ₸11,4 млрд, что эквивалентно снижению на 0,3% за месяц.

Развитие цифровых технологий, в частности банковских приложений, значительно повысило доступность инструментов сбережений для населения. Гибкость и удобство, которые предоставляют современные банковские платформы, позволяют вкладчикам легко управлять своими средствами, оперативно переводить деньги между депозитными и карточными счетами. Доступность цифровых операций и надёжность национальной валюты служат важными факторами, стимулирующими рост депозитов в национальной валюте.

Источник: НБРК, расчёты THE TENGE

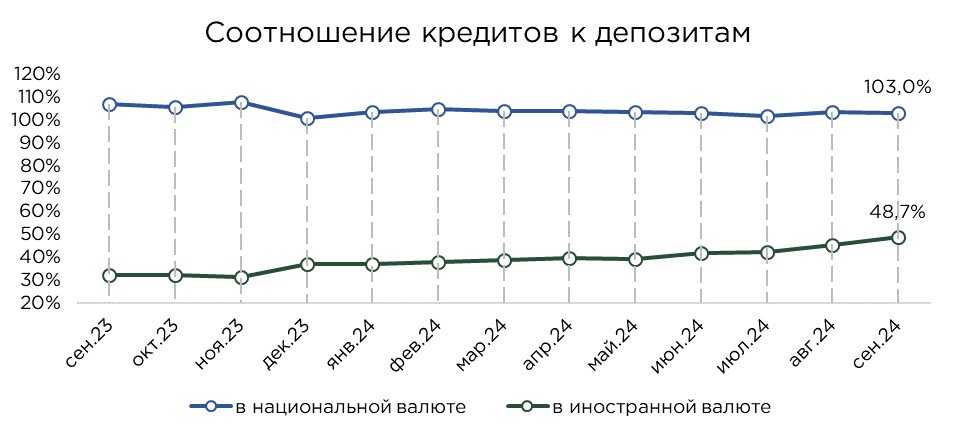

Тенговые депозиты остаются ключевым источником фондирования для банковской системы Казахстана. В сентябре рост вкладов в национальной валюте позволил снизить коэффициент покрытия кредитов депозитами с 103,5% до 103,0%. Этот показатель сигнализирует об активной кредитной политике банков, при которой весь прирост тенговых депозитов направляется на финансирование кредитных операций. При этом для поддержания высокого уровня кредитования также привлекаются недепозитные источники фондирования.

Подобная стратегия банков, направленная на максимизацию кредитного портфеля, может способствовать накоплению системных рисков. Зависимость от недепозитных источников, зачастую более подверженных рыночной волатильности, повышает уязвимость банков к изменениям в ликвидности и колебаниям рыночных условий.

Источник: НБРК, расчёты THE TENGE

С начала года денежная база увеличилась на 19%, что стало одним из ключевых факторов роста депозитного портфеля. При этом соотношение наличных средств в обращении к тенговым депозитам снизилось на 0,4 п.п., достигнув уровня 13,8%. Такая динамика свидетельствует о том, что объёмы депозитов растут более высокими темпами по сравнению с наличными средствами в обращении. Это отражает растущее доверие населения к БВУ, а также к системе финансового регулирования в целом. Граждане все чаще выбирают размещение своих сбережений на депозитных счетах, что является положительным сигналом для банковской системы и способствует укреплению её стабильности.

Источник: НБРК, расчёты THE TENGE

В сентябре соотношение изменения депозитного портфеля к объёму привлечённых средств у населения составило 0,6%, тогда как аналогичный показатель для бизнеса достиг уровня 0,2%. Этот положительный результат свидетельствует о сохранении сберегательных настроений как среди частных лиц, так и среди корпоративных клиентов.

Источник: НБРК, расчёты THE TENGE

Средние ставки по депозитам, как для населения, так и для бизнеса, остаются на уровне предыдущего месяца. Средние ставки по депозитам для населения составили 13,5%, а для бизнеса – 13,1%. Учитывая высокую зависимость от тенговых депозитов, банки поддерживают высокие ставки вознаграждения по депозитам.

Источник: НБРК, расчёты THE TENGE

UTC+00