ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА ЗА НЕДЕЛЮ

Колебания валютного рынка замедлились в ожидании новых внешних шоков.

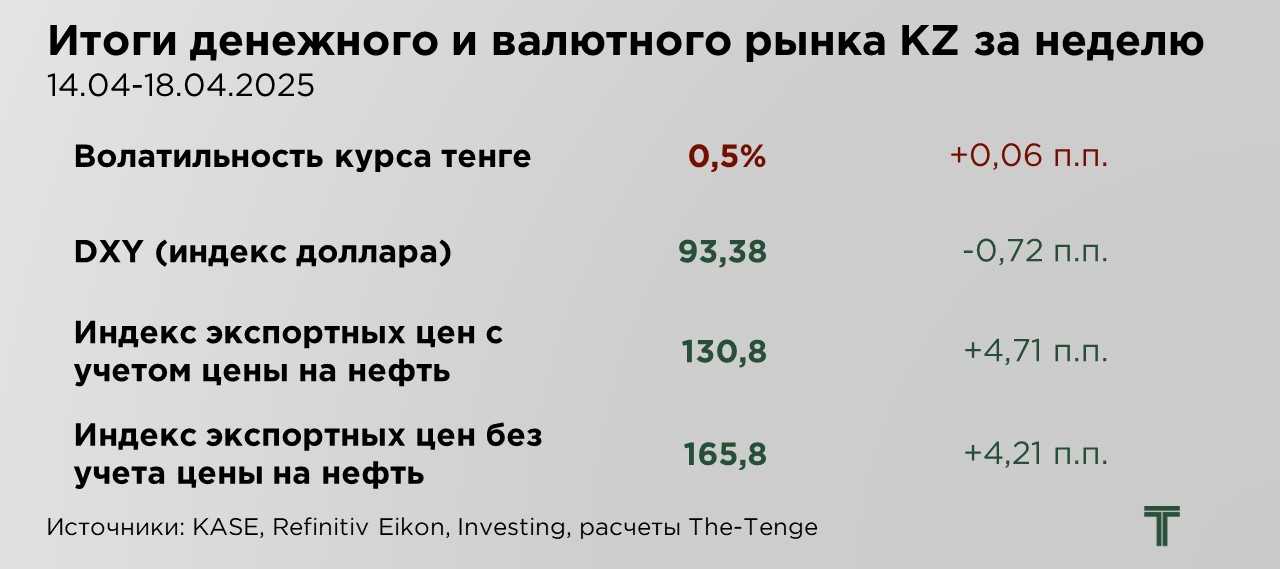

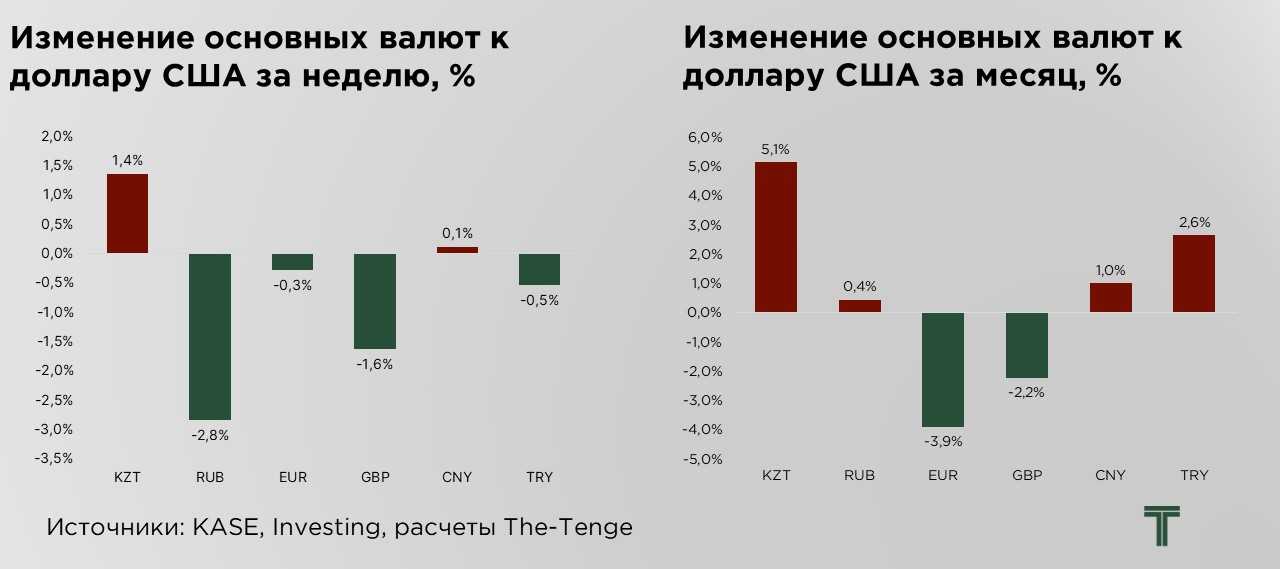

По итогам недели, курс тенге продолжил слабеть на фоне внешнеэкономических шоков и достиг ₸521,9 за $1. В целом, несмотря на ослабление, учитывая глубину шоков, курс тенге формируется достаточно оптимистично. Динамика курса продолжает оставаться в пределах узкого диапазона, при этом валютный рынок демонстрирует устойчивость к ряду внешнеэкономических факторов, включая волатильность глобальных рынков и геополитические риски.

Дополнительное давление на тенге обусловлено сменой настроений инвесторов, уходящих в «тихие гавани» — в первую очередь золото, что типично для фаз глобальной неопределённости. Валюты развивающихся стран, включая тенге, в такие периоды воспринимаются как более рискованные активы, что усиливает отток капитала и оказывает дополнительное влияние на обменный курс.

Как мы отмечали ранее, укрепление тенге, наблюдавшееся в предыдущие недели, во многом было связано не с устойчивыми фундаментальными факторами, а с временным дисбалансом спроса и предложения на внутреннем валютном рынке. Такой рост носил технический и краткосрочный характер. Как и ожидалось, подобная неустойчивость не могла сохраняться долго, и на фоне ухудшения внешнего фона курс скорректировался до более равновесных уровней.

Рубль продолжает демонстрировать тенденцию к укреплению, что, на первый взгляд, может восприниматься как признак стабилизации финансового сектора. Однако текущая динамика во многом обусловлена сочетанием внешних и внутренних факторов, при этом не подкреплена прочными фундаментальными основаниями. Ослабление доллара США на фоне тарифных войн и сохранение интереса к более доходным, пусть и рискованным, активам создали благоприятный фон для укрепления рубля.

Ключевым внутренним драйвером укрепления рубля выступает рекордно высокая ключевая ставка Центрального банка России, удерживающаяся на уровне 21%. Такая ставка существенно повышает стоимость заимствований, одновременно снижая спрос на импорт и, соответственно, на иностранную валюту. Это создает временное равновесие на валютном рынке за счёт внутренних ограничений, а не вследствие роста внешней конкурентоспособности экономики.

Тем не менее, текущая траектория рубля остаётся в значительной степени спекулятивной и подверженной резким колебаниям в случае изменения геополитической ситуации или рыночных ожиданий. Укрепление курса не сопровождается ростом экспортных поступлений, активизацией частных инвестиций или расширением несырьевого сектора экономики – тех факторов, которые формируют устойчивую базу для прочной валютной динамики. В отсутствие этих структурных якорей рубль остается уязвимым, а любое изменение внешнего фона может спровоцировать обратное движение курса.

Индекс доллара США продолжает демонстрировать нисходящую динамику, опустившись ниже психологически важного уровня в 100 пунктов к концу недели. Основным триггером ослабления выступает рост обеспокоенности участников рынка в связи с серией заявлений президента Дональда Трампа о введении новых тарифов, что ставит под сомнение устойчивость статуса доллара в качестве глобальной валюты-убежища. Повышенная неопределённость вокруг внешнеэкономической политики США способствует переоценке рисков и диверсификации валютных резервов со стороны глобальных инвесторов.

Дополнительное давление на доллар оказывает риторика главы ФРС Д. Пауэлла, который в своем последнем выступлении отметил признаки замедления экономического роста в США. В частности, он подчеркнул, что введённые тарифы оказывают ощутимое влияние на внутреннюю экономическую активность, в том числе через снижение деловой уверенности и рост издержек компаний. Тем не менее, Пауэлл дал понять, что ФРС пока не намерена оперативно пересматривать параметры денежно-кредитной политики и предпочтёт выжидательную позицию, сохранив базовую ставку на текущем уровне до появления более определённых сигналов со стороны макроэкономических индикаторов.

Индекс экспортных цен с учётом котировок на нефть и газ продемонстрировал рост на 4,7 пункта, отражая частичное восстановление внешнеторговой конъюнктуры. Ключевыми драйверами стали усиление геополитических рисков на нефтяном рынке, а также умеренный оптимизм в связи с возможным заключением торгового соглашения между США и Европейским союзом. Существенный вклад в рост цен на энергоносители внесли новые санкции США, направленные на ограничение экспорта иранской нефти, что усилило опасения по поводу сокращения глобального предложения.

Санкционные меры администрации Трампа, озвученные в середине недели, затронули, в том числе, китайские независимые нефтеперерабатывающие заводы, которые традиционно закупают нефть вне основных каналов. Дополнительно введены ограничения против ряда компаний и судов, участвующих в логистике поставок иранской нефти в Китай, действующих в рамках так называемого «теневого флота» Ирана. Эти действия усиливают давление на Тегеран в разгар переговоров по ядерной программе и повышают риски сокращения доступного объёма нефти на мировом рынке, что оказывает дополнительную поддержку ценам.

Параллельно наблюдается восстановление цен на промышленные металлы после волатильной недели. Заявление президента Трампа о том, что в ближайшее время не планируется повышение тарифов на китайский импорт, несколько стабилизировало ситуацию и вызвало краткосрочную позитивную реакцию на рынках. Ранее рынки негативно отреагировали на сообщения Белого дома о возможных пошлинах до 245% на ряд китайских товаров, что усилило опасения относительно эскалации торговых противоречий.

Несмотря на то, что большинство видов металлов формально исключены из действия новых тарифных ограничений, сохраняется высокая степень неопределённости, связанная с их потенциальным косвенным воздействием. Рынки продолжают закладывать в цены риск замедления глобального экономического роста, обусловленного ростом протекционизма, нарушениями в производственно-логистических цепочках и снижением деловой активности. Особенно уязвимыми в этом контексте выглядят экспортно-ориентированные экономики, в которых металлургический сектор играет ключевую роль. При дальнейшем усилении напряжённости можно ожидать сокращения инвестиционного спроса на базовые металлы, включая медь, алюминий и никель, что будет ограничивать потенциал их ценового восстановления в среднесрочной перспективе.

UTC+00