СЕЗОННЫЙ РОСТ КРЕДИТНОГО ПОРТФЕЛЯ НАСЕЛЕНИЯ

Основной рост был обеспечен потребительскими кредитами

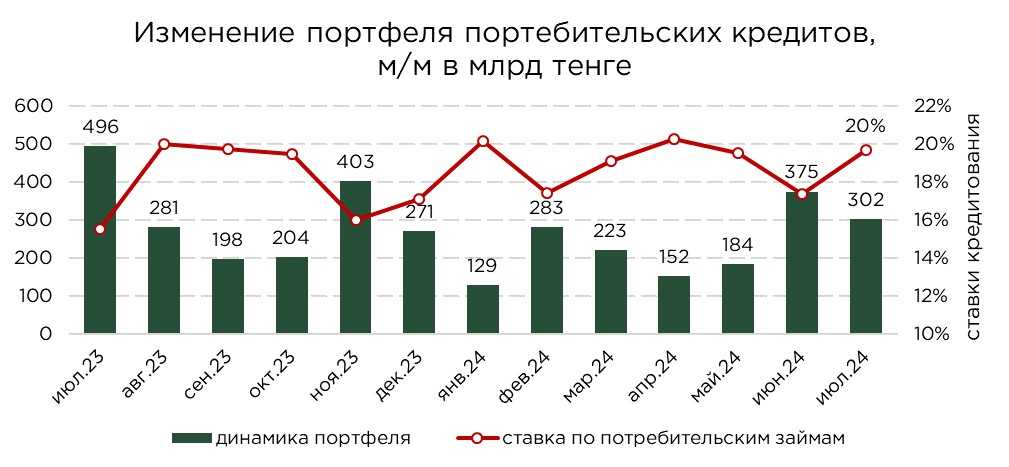

В июле розничный кредитный портфель продемонстрировал рекордный рост за период с начала года. За месяц портфель увеличился на ₸398,9 млрд, или на 2,2%. Ранее подобные пиковые значения роста отмечались, в основном, в периоды проведения маркетинговых акций со стороны розничных банков. Подобный июльский рост кредитов объясняется сезонным увеличением потребления со стороны населения.

Таким образом, портфель займов населения составил ₸18,7 трлн, а структура портфеля выглядит следующим образом:

- Потребительские займы – ₸12,0 трлн (доля 63,9%);

- Ипотека – ₸5,9 трлн (31,4%);

- Прочие – ₸883,0 млрд (4,7%).

Основным фактором роста розничных кредитов остаются потребительские кредиты, которые в июле обеспечили 75,7% общего увеличения. Этот вид кредитования особенно популярен среди населения, так как включает рассрочки, автокредиты и кредиты на потребительские нужды, а также для развития бизнеса (ИП). Активный рост потребительских кредитов поддерживает высокий уровень потребительского спроса, что способствует развитию таких секторов экономики, как торговля и обрабатывающая промышленность. Однако столь быстрый рост создаёт и инфляционное давление, что противоречит текущей политике регулятора по инфляционному таргетированию и поддержанию жёстких монетарных условий.

Потребительские кредиты также выступают в качестве первоначального капитала для большинства представителей микро и малого бизнеса. Зачастую скоринговые системы большинства БВУ устроены так, что необходимо бизнесу просуществовать более 6 месяцев, для рассмотрения и выдачи займа. Поэтому предприниматели прибегают к более доступному, но дорогому источнику финансирования – потребительским кредитам.

Источник: данные НБРК, расчёты THE TENGE

Ипотечный кредитный портфель в июле продемонстрировал рост на 1,4%, или на ₸82,3 млрд, обеспечив 20,6% прироста розничного кредитного портфеля. В целом, отмечается восстановление темпов увеличения ипотечных кредитов, в основном за счёт активизации выдачи кредитов по новым льготным ипотечным программам. Это подтверждается динамикой средних ипотечных ставок. В июле средняя ставка по ипотеке снизилась с 11,8% до 11,5%.

С запуском льготных государственных программ ипотечного кредитования в период с 2018 по 2022 годы процентные ставки по ипотеке достигли исторических минимумов. Это негативно сказалось на рыночной ипотеке, которая стала менее популярной и постепенно вытеснялась. Однако по мере сокращения доли льготных ипотечных займов начался рост ипотечного кредитования по рыночным программам, что также отразилось на динамике процентных ставок. Продолжение действия льготных программ в совокупности с рекордными изъятиями пенсионных накоплений может оказать негативное влияние на развитие рыночных ипотечных продуктов банков второго уровня.

Источник: данные НБРК, расчёты THE TENGE

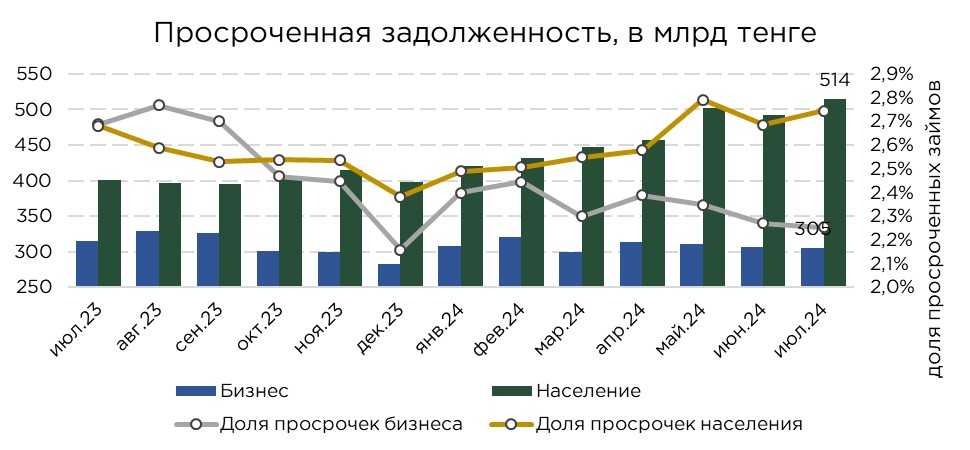

Доля просроченных кредитов незначительно увеличилась на 0,1 п.п., достигнув 2,7%. Рост обусловлен преимущественно увеличением объёма проблемных кредитов среди населения. Вероятной причиной роста просроченной задолженности является снижение требований к заёмщикам со стороны банков для наращивания роста кредитного портфеля и агрессивной конкурентной политикой для занятия доли рынка, особенно в сегменте потребительских кредитов. Учитывая достаточно сильное накопление системного риска в розничных портфелях банков, ухудшение макроэкономической ситуации и, прежде всего, её влияние на доходы населения, может негативно сказаться на качестве банковских портфелей.

Источник: данные НБРК

Выдача и оборачиваемость розничных займов

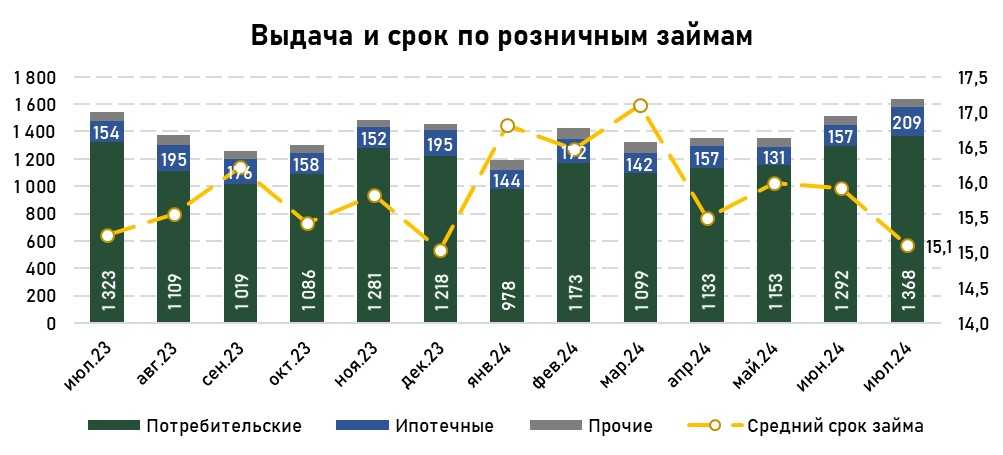

В июле было выдано новых кредитов на сумму ₸1,6 трлн, что на 8,3% больше по сравнению с предыдущим месяцем. Примечательно, что объём кредитования в июле превысил июньский, несмотря на активные маркетинговые акции со стороны банков в тот период. Из общего объёма выдачи ₸1,4 трлн, или 83,5% составили потребительские кредиты, ₸11,6 млрд (12,8%) — ипотечные кредиты, и ₸62,0 млрд пришлось на прочие розничные кредиты. Правительство активно борется с проблемой закредитованности населения, стремясь ужесточить регулирование рынка потребительских кредитов. В ответ на это банки стараются максимально увеличить объём выдачи этих кредитов до вступления новых правил в силу.

Источник: данные НБРК, расчёты THE TENGE

Объём досрочных погашений и списаний розничных кредитов увеличился на 2,5%, что привело к сокращению среднего срока займов. В июле средний срок кредитов для населения составил 15,1 месяца (+0,8 п.п.). Средний срок потребительских кредитов составляет 11,2 месяца, а ипотечных — 46,4 месяца. Из-за длительных сроков погашения ипотечных займов средний срок розничных кредитов превышает один год. А большие объемы досрочных погашений ипотечных кредитов для продажи жилья на вторичном рынке, в том числе с использованием пенсионных средств, значительно сокращают срок оборота ипотечных займов. В результате, ипотечные кредиты в среднем выплачиваются за 5-6 лет.

В условиях краткосрочного, нестабильного, но дорогого финансирования, банкам выгоднее выдавать потребительские кредиты, так как они возвращаются быстрее, чем ипотечные займы. Активная выдача кредитов на льготных условиях приведёт к снижению интереса к рыночным ипотечным программам банков. Поскольку ипотека по государственным программам имеет низкие процентные ставки, население вряд ли будет стремиться к досрочному погашению таких займов, что также увеличит средний срок по ипотечным кредитам.

UTC+00