КРЕДИТЫ БИЗНЕСУ: КАКОЙ СЕКТОР ПОКАЗАЛ НАИБОЛЬШИЙ РОСТ КРЕДИТНОГО ПОРТФЕЛЯ?

Рост кредитов бизнеса был обеспечен займами в иностранной валюте.

Кредитный портфель бизнеса в июне вырос на 2,4% или на ₸316,9 млрд, продемонстрировав самый высокий темп прироста с начала года. Основной рост был обеспечен за счёт значительного прироста кредитов в иностранной валюте (+₸285,3 млрд), тогда как тенговые кредиты выросли всего на ₸31,6 млрд.

По сегментам корпоративный кредитный портфель выглядит следующим образом:

- малый бизнес – ₸6,4 трлн (+5,1% м/м), доля в портфеле корпоративных кредитов – 46%;

- средний бизнес – ₸1,9 трлн (+5,0% м/м), доля в портфеле корпоративных кредитов – 14%;

- крупный бизнес – ₸5,2 трлн (-1,6% м/м) доля в портфеле корпоративных кредитов – 40%.

Рост корпоративного кредитного портфеля на 98,4% был обеспечен увеличением объёмов кредитования малого бизнеса. Малый бизнес чаще обращается к банковским займам, в то время как крупные и средние компании в основном используют собственные средства для финансирования. Крупный и средний бизнес также имеет доступ к государственным программам финансирования, что снижает их потребность в банковских займах. Поэтому банки сейчас делают акцент на кредитовании малого и микробизнеса, предлагая им цифровые платформы для онлайн-оформления кредитов. Эти услуги пока не доступны для крупных и средних компаний. Однако возможности для расширения кредитного портфеля малого и микробизнеса ограничены из-за узкого круга качественных заёмщиков, которые в условиях высоких процентных ставок менее заинтересованы в банковских кредитах.

Предприниматели в основном берут займы на пополнение оборотных средств. Объём кредитов на эти цели в июне составил ₸4,7 трлн, тогда как на приобретение основных средств портфель составил ₸611,1 млрд. Примечательно, что портфель кредитов на новое строительство и реконструкцию за месяц вырос более чем в 2 раза (+124%), составив ₸245,0 млрд.

Источник: данные НБРК, расчёты THE TENGE

В разрезе секторов экономики основной рост корпоративного кредитного портфеля был обеспечен за счёт займов в секторе промышленности (+₸229,2 млрд), в первую очередь, обрабатывающей (+₸178,4 млрд). Внутри сектора прослеживается существенный прирост в секторе металлургической промышленности (+₸155,7 трлн).

Таким образом, основной рост корпоративных кредитов в июне произошёл в иностранной валюте, в основном на приобретение оборотных средств и на новое строительство и реконструкцию, а именно бизнесу в секторе металлургического производства. Данный сегмент обрабатывающей промышленности демонстрирует довольно высокие темпы роста в этом году, после относительно слабых данных прошлых лет, связанных с логистическими и производственными проблемами в 2022 году.

При этом более сдержанные темпы роста отметились в секторе торговли (+2,2%), сельского хозяйства (+1,2%), строительства (+1,2%) и прочих отраслей экономики (+1,8%). Сокращение кредитного портфеля отмечено в таких отраслях как транспорт и складирование (-3,0%), информация и связь (-9,6%). Оно обусловлено более сдержанными объёмами выдачи, а также большими суммами досрочных погашений и списаний.

Источник: данные НБРК, расчёты THE TENGE

Условия кредитования по корпоративным кредитам улучшились. Так, средняя ставка сократилась за месяц на 0,9 п.п., составив 17,2%. Снижение средних ставок отметилось в промышленности (-0,6 п.п.), сельском хозяйстве (-2,0 п.п.), транспорте и складировании (-1,4 п.п.), торговле (-0,6 п.п.). Рост ставок в июне наблюдался только в секторе строительства (+1,3 п.п.) и информации и связи (+0,6 п.п.).

В сфере бизнес-кредитования значительное влияние на процентные ставки оказывают различные государственные программы кредитования. В некоторых сегментах можно наблюдать ставки ниже базовой. Так как ставки по корпоративным займам более чувствительны к изменениям базовой ставки, их увеличение может свидетельствовать о росте доли рыночных займов или о полном либо частичном погашении льготных кредитов. В целом, ставки по корпоративным кредитам лучше коррелируют с динамикой базовой ставки, поэтому её снижение будет позитивно отражаться на доступности займов бизнесу.

Источник: данные НБРК, расчёты THE TENGE

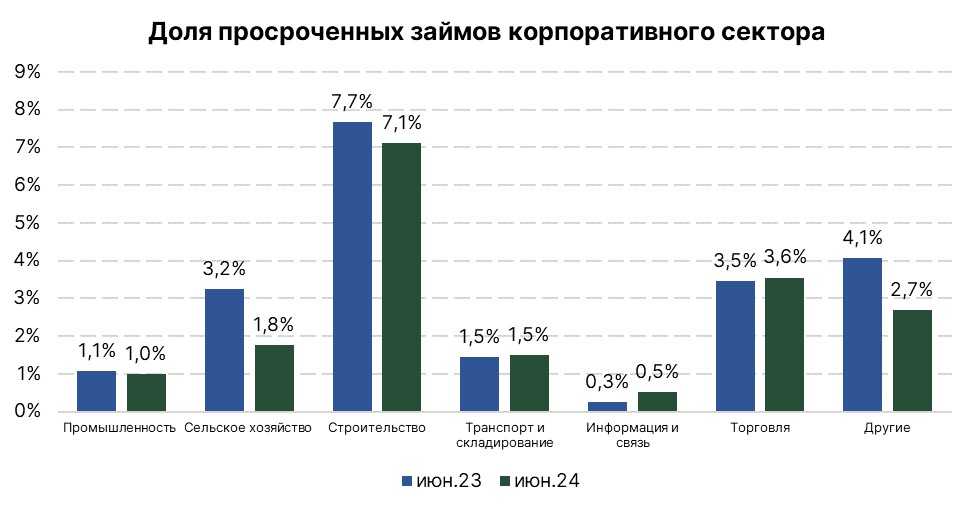

Качество корпоративного кредитного портфеля в июне сохранилось на уровне прошлого месяца (2,3%). Объем просроченной задолженности сократился на 1,0% или на ₸3,1 млрд, составив ₸307,1 млрд. Снижение уровня проблемных кредитов связано с активными действиями банков по списанию задолженностей и совершенствованию системы скоринга заёмщиков.

Снижение уровня проблемных займов в первую очередь обусловлено улучшением качества портфеля сферы промышленности, где сумма просроченных кредитов сократилась на 17,0% или на ₸10,8 млрд. Помимо промышленного сектора, снижение объёма просроченных кредитов отметилось в сельском хозяйстве (-3,9%) и в сфере торговли (-3,6%).

Объёмы проблемных кредитов наиболее значительно выросли в строительной отрасли (+30,1%), в секторе транспорта и складирования (+14,2%) и в области информации и связи (+8,1%). Несмотря на месячное увеличение проблемных кредитов, качество портфеля заметно улучшилось по сравнению с показателями прошлого года. Проблемы сохраняются в строительной отрасли, где доля проблемных кредитов всё ещё превышает 7%. Постепенное списание безнадежных займов и активный рост портфеля могут существенно снизить долю проблемных кредитов.

Источник: данные НБРК, расчёты THE TENGE

Выдача и оборачиваемость по корпоративным займам

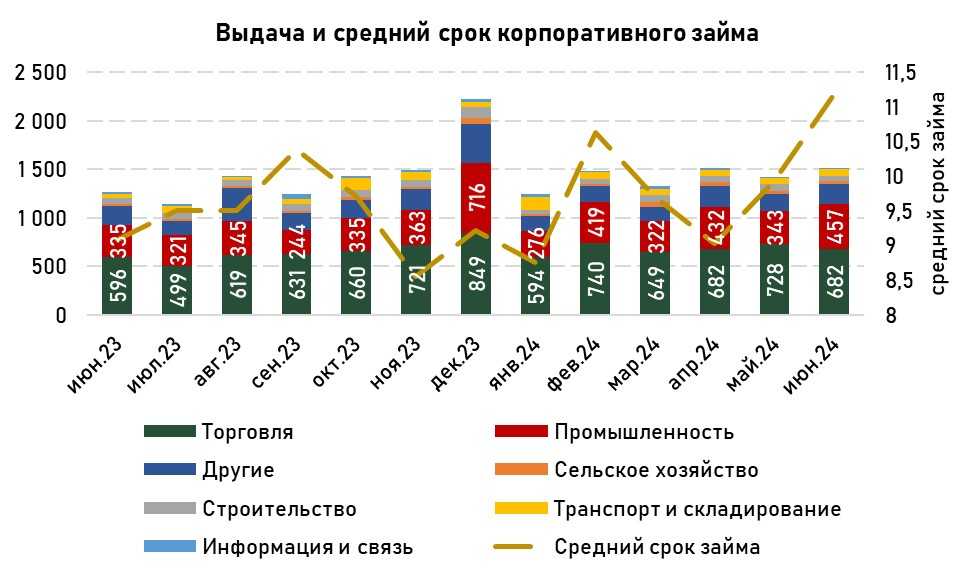

За июнь было выдано кредитов бизнесу на сумму ₸1,5 трлн, что на 6,9% больше, чем месяцем ранее. Практически половина новых кредитов (44,7%) приходится на займы в сфере торговли и 29,9% на промышленный сектор. Рост доли кредитов в секторе промышленности был обеспечен за счёт увеличения объёма выдачи в сфере обрабатывающей промышленности.

Источник: данные НБРК, расчёты THE TENGE

В структуре по объектам кредитования больше всего было выдано на пополнение оборотных средств (₸1,1 трлн), на приобретение основных средств (₸23,2 млрд) и на новое строительство и реконструкцию (₸13,4 млрд). За месяц существенный прирост выдачи новых займов отметился на новое строительство и реконструкцию, где обычно средний объём выдачи за 12 месяцев составлял ₸8,3 млрд.

В июне средний срок займов на пополнение оборотных средств составил 5,9 месяца, а на приобретение основных средств — 13,5 месяцев. Обычно займы на пополнение оборотных средств не превышают 6 месяцев, в то время как займы на другие бизнес-цели, как правило, оформляются на срок более 12 месяцев. В целом в Казахстане сформировалась достаточно странная ситуация когда даже займы на капитальные вложения компаний находятся в пределах 1,5 лет, что делает проблематичными крупные и долгосрочные инвестиции в развитие бизнеса. Банки предпочитают выдавать короткие займы на пополнение оборотных средств из-за их быстрой оборачиваемости. Такие займы чаще всего не требуют залога и по своей прибыльности могут соперничать с потребительскими кредитами.

Читайте также: О состоянии розничного кредитования можно узнать здесь.

UTC+00