ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА ЗА НЕДЕЛЮ

Как реагировал тенге на мировые новости

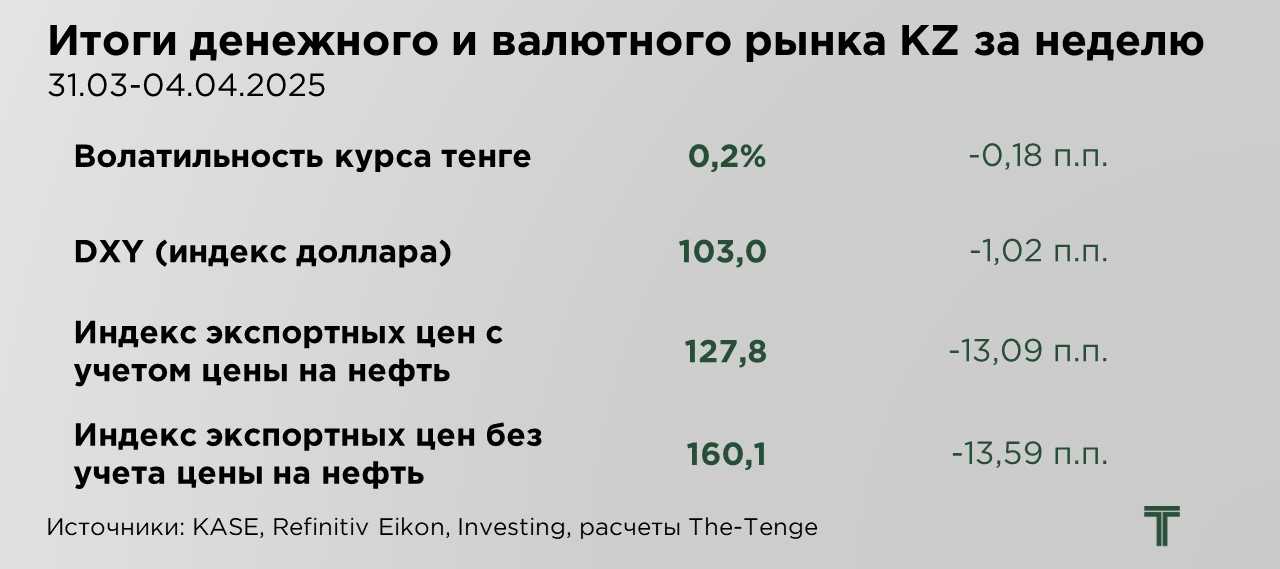

По итогам прошедшей недели курс тенге ослаб на 0,2%, завершив торги на уровне ₸504,3 за $1. Динамика курса продолжает оставаться в пределах узкого диапазона, при этом валютный рынок демонстрирует устойчивость к ряду внешнеэкономических факторов, включая волатильность глобальных рынков и геополитические риски. Несмотря на панические настроения и коррекцию на мировых финансовых площадках в пятницу, реакция курса тенге была минимальной.

В первую очередь, отмечается продолжающееся давление со стороны НБРК, осуществляемое в рамках конвертации средств для обеспечения трансфертов из Нацфонда. Согласно заявлению регулятора, в апреле объём конвертаций с целью финансирования фискальных расходов составит порядка $1 млрд, что более чем на 30% превышает уровень предыдущего месяца. Подобное наращивание объёмов предложения иностранной валюты оказывает стабилизирующее влияние на тенге, несмотря на накопление внутренних макроэкономических дисбалансов.

Дополнительную поддержку курсу оказывает сохраняющаяся высокая базовая ставка, которая по итогам марта осталась на уровне 16,5%. С учётом сохраняющихся инфляционных рисков – по предварительным данным, годовая инфляция вновь превысила двузначный уровень, а значит, есть высокая вероятность того, что Нацбанк продолжит цикл ужесточения денежно-кредитных условий. Повышенная доходность тенговых инструментов способствует росту интереса со стороны иностранных инвесторов, особенно в контексте кэрри трейдинга. Однако, спрос на тенговые активы в условиях кэрри трейда носит преимущественно спекулятивный характер. Это означает, что при возникновении даже незначительных негативных сигналов и событий, отток капитала может быть резким и существенным, что приведёт к ослаблению национальной валюты.

В целом, политика масштабных бюджетных расходов, приводящая к системному дефициту государственного бюджета, оказывает комплексное и, в большей степени, дестабилизирующее воздействие как на экономику в целом, так и на валютный рынок в частности. Прежде всего, хронический дефицит бюджета сигнализирует о дисбалансе между государственными обязательствами и возможностями экономики по их финансированию без привлечения дополнительных источников, таких как трансферты из Нацфонда. Такая практика формирует ложное ощущение макроэкономической устойчивости и временной избыточности ликвидности, маскируя фундаментальные слабости фискальной системы.

Рубль продолжает демонстрировать тенденцию к укреплению, чему в значительной степени способствуют рыночные ожидания возможного деэскалационного сценария в украинском конфликте, сопровождающегося частичным или полным смягчением санкционного давления на Россию. Именно эти ожидания, пусть и не подкреплённые конкретными политическими решениями, стали катализатором краткосрочного интереса к рублёвым активам со стороны спекулятивного иностранного капитала. Основной мотив инвесторов – стремление зафиксировать доходность на фоне высокой реальной процентной ставки в России, поддерживаемой жёсткой монетарной политикой ЦБ РФ.

Тем не менее, текущая динамика курса остаётся в значительной степени спекулятивной и крайне чувствительной к любым изменениям внешнеполитической повестки. Укрепление рубля не опирается на устойчивые фундаментальные факторы, такие как рост экспорта, активное восстановление частных инвестиций или диверсификация экономики. В отсутствие этих структурных опор устойчивость рубля находится под угрозой при малейшем изменении глобального рыночного фона.

Особую обеспокоенность вызывает высокая неопределённость в отношении будущей санкционной политики. Несмотря на появление оптимистичных рыночных ожиданий, вероятность сохранения действующих ограничений остаётся высокой, равно как и риски их дальнейшего ужесточения. В частности, речь идёт о возможных дополнительных мерах в отношении российского финансового сектора, логистических каналов экспорта, а также нефтяного и газового флота, используемого для обхода ценовых ограничений. Усиление контроля над «теневым» экспортом, ограничение доступа к платёжной инфраструктуре и ужесточение вторичных санкций против стран и компаний, взаимодействующих с Россией, могут значительно повлиять как на приток валютной выручки, так и на общий инвестиционный климат.

Индекс доллара снизился на 1 п.п. на фоне усиливающихся опасений, что сохраняющаяся неопределённость вокруг торговой политики США, в частности, возможное введение новых тарифов, повышает риски замедления экономической активности и потенциальной рецессии в крупнейшей экономике мира. Усиление протекционистской риторики вызвало настороженность среди участников глобального рынка, поскольку тарифное давление чревато ростом издержек для бизнеса, сокращением объёмов международной торговли и ухудшением потребительских настроений внутри страны.

Тем не менее, к концу недели доллар частично восстановил свои позиции. Поддержку американской валюте оказали заявления председателя Федеральной резервной системы Джерома Пауэлла, который отметил, что усиление тарифного давления способно спровоцировать рост инфляционных ожиданий при одновременном замедлении экономического роста. Комментарий Пауэлла был воспринят рынком как сигнал о сохранении жёсткой риторики ФРС и готовности продолжать удержание ставки на высоком уровне в случае усиления инфляционного давления.

Индексы экспортных цен Казахстана продемонстрировали заметное снижение на фоне нарастающей торговой напряжённости между крупнейшими мировыми экономиками. Введение дополнительного тарифного давления со стороны США вызвало ответную реакцию Китая и других стран, что усилило риски замедления глобального спроса и стало одним из ключевых факторов ухудшения ценовой конъюнктуры на сырьевых рынках. В частности, стоимость нефти опустилась ниже психологически важной отметки в $70 за баррель — уровня, не наблюдавшегося с начала 2022 года, что создаёт объективные предпосылки для давления на валюты экспортоориентированных стран, включая тенге.

Падение нефтяных котировок стало самым глубоким за последние три года. Инвесторы закладывают в цены рост вероятности рецессии в мировой экономике на фоне эскалации торговых конфликтов. Особую обеспокоенность вызывает ситуация в Китае – крупнейшем в мире импортёре нефти – который официально объявил о введении с 10 апреля дополнительных 34-процентных пошлин на весь спектр американских товаров. Эти меры стали ответом на шаги администрации США.

Торговые войны повлияли и на рынок металлов. Несмотря на то, что большинство металлов было формально исключено из прямого действия тарифных ограничений, сохраняется высокая степень неопределённости, связанная с возможными косвенными последствиями торговой политики США. Рынок всё более закладывает в цены риск масштабного замедления глобального экономического роста, вызванного обострением протекционистских мер, что, в свою очередь, может негативно отразиться на объёмах промышленного потребления металлов.

Инвесторы и производители опасаются, что угроза сбоев в глобальных производственно-логистических цепочках и ослабление инвестиционной активности, особенно в странах с экспортно-ориентированной экономикой, приведёт к снижению спроса на базовые и промышленные металлы, включая медь, алюминий и никель.

UTC+00