ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА НЕДЕЛЮ

Недельная волатильность тенге остаётся высокой.

На минувшей неделе динамика тенге формировалась под воздействием разнонаправленных факторов, что привело к его балансированию между внутренними и внешними драйверами. Среди внутренних факторов, способствующих укреплению, выделялись высокая реальная процентная ставка и обязательства по конвертации внутренней валютной выручки. В то же время, значительное внешнее давление, обусловленное глобальными тенденциями, оказывало противоположный эффект. При этом недельная волатильность валютного курса достигла сравнительно высокого уровня – 0,8%. Основным фактором, определяющим текущую динамику, стала высокая волатильность рубля, оказывающего существенное влияние на ожидания и поведение участников валютного рынка.

Курс тенге к доллару формируется в диапазоне ₸520–525 за $1, что согласуется с нашей гипотезой о постепенной адаптации к новому курсовому коридору в условиях ограниченного режима плавающего курса.

Текущая динамика курса отражает влияние экспансивной фискальной политики, проводимой правительством для стимулирования экономической активности. Рост государственных расходов поддерживал внутренний спрос, однако сопровождался недополучением налоговых доходов. Эти бюджетные дефициты компенсировались трансфертами из Национального фонда, что позволило поддерживать курс тенге в течение продолжительного времени. Тем не менее, такой подход способствовал накоплению экономических дисбалансов.

Основным триггером стал резкий обвал рубля, который усилил давление на курс тенге, обнажив существующие уязвимости. Как мы писали ранее, с учётом сложившейся макроэкономической ситуации, курс тенге, вероятно, стабилизируется в диапазоне ₸520–525 за $1. Этот уровень можно охарактеризовать как новое устойчивое равновесное значение, отражающее баланс между внешними и внутренними факторами.

Одним из ключевых факторов, продолжающих оказывать значительное влияние на динамику тенге, остаётся курс российской валюты. В течение недели рубль демонстрировал разнонаправленные колебания: укрепление до ₽99,5 за $1 сменилось ослаблением до ₽105,7 за $1 к концу периода.

Подобная волатильность рубля обусловлена завершением декабрьского налогового периода, когда экспортёры традиционно увеличивают продажи иностранной валюты для уплаты налогов. Однако этот фактор оказался временным, и с его завершением давление на курс рубля усилилось.

Дополнительным драйвером нестабильности стали ожидания по оглашению лимитов покупки валюты в рамках бюджетного правила, что привнесло неопределённость в поведение участников валютного рынка. Одновременно с этим достижение технических уровней коррекции замедлило темпы укрепления рубля, добавив волатильности в краткосрочной перспективе.

Для тенге такая динамика рубля формирует дополнительный внешний фактор давления, учитывая тесные экономические связи Казахстана с Россией. В текущих условиях российский рубль остаётся значимой детерминантой для казахстанской валюты, усиливая её подверженность внешним шокам.

Индекс доллара продолжает демонстрировать устойчиво высокие уровни, укрепившись на 0,4 пункта за неделю. Такое движение обусловлено ростом доходности казначейских облигаций США и сохраняющимися инфляционными опасениями, подкреплёнными ястребиными прогнозами Федеральной резервной системы (ФРС) и экономической повесткой избранного президента Дональда Трампа.

Доходность 10-летних казначейских облигаций выросла до 4,625%, достигнув самого высокого уровня с мая. Это отражает перекалибровку рыночных ожиданий в отношении процентных ставок, где более высокая доходность выступает стимулом для привлечения капитала в американские активы. Такая динамика подчёркивает уверенность участников рынка в том, что Федеральная резервная система не станет активно снижать ставки в 2025 году, ограничившись лишь двумя сокращениями на 0,25 п.п., как это было указано в её последнем политическом заявлении.

Председатель ФРС Джером Пауэлл подтвердил сдержанную позицию центрального банка, подчёркивая необходимость гибкости в условиях сохраняющихся инфляционных рисков. Сочетание устойчивого экономического роста и сохраняющегося инфляционного давления не оставляет ФРС пространства для более агрессивного снижения ставок, которое в настоящее время практикуют некоторые другие центральные банки.

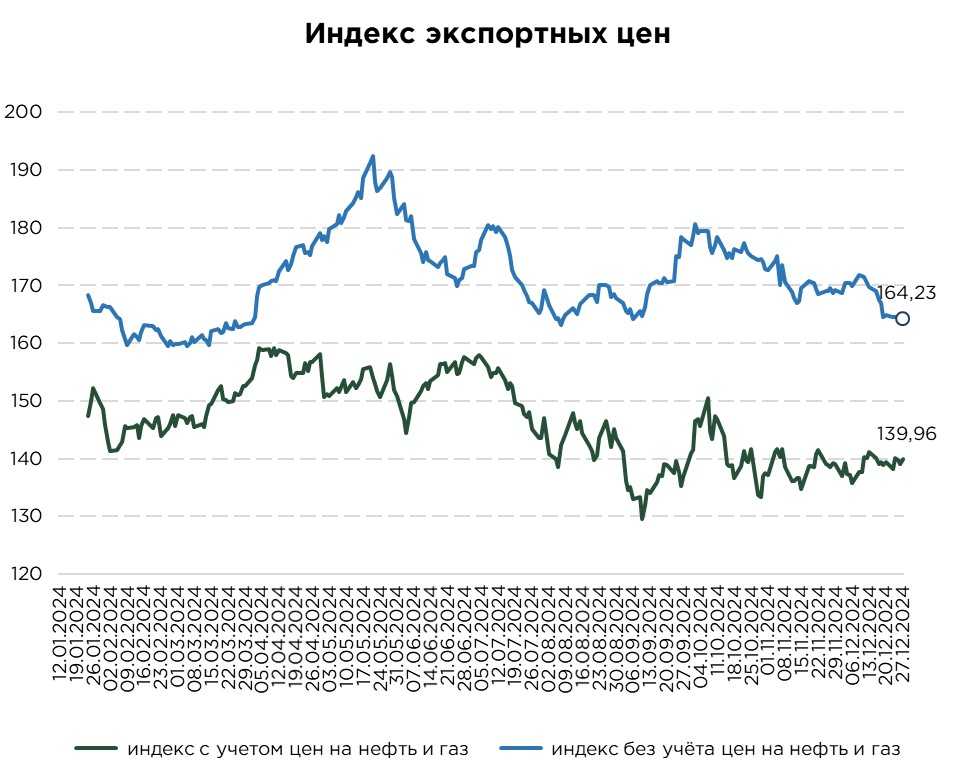

Одним из немногих позитивных факторов, поддерживающих позиции тенге, стало улучшение индекса экспортных цен, который с учётом динамики на рынках нефти и газа, повысился на 0,64 пункта. Главным драйвером роста выступило укрепление стоимости нефти, увеличившейся на 1,2%. Это произошло на фоне низкой активности торгов в преддверии завершения года, чему способствовало более значительное, чем ожидалось, сокращение запасов сырой нефти в США.

Согласно данным Управления энергетической информации США, запасы сырой нефти сократились на 4,2 млн баррелей за неделю, завершившуюся 20 декабря. Это стало результатом роста активности нефтеперерабатывающих заводов, а также сезонного увеличения спроса на топливо в период праздников.

Дополнительно поддержку рынкам нефти оказал оптимизм в отношении перспектив экономического роста Китая, который остаётся крупнейшим мировым импортёром нефти. Надежды на ускорение экономической активности в Китае усиливают ожидания роста спроса на сырьевые товары в 2024 году, создавая благоприятные условия для экспортоориентированных экономик, таких как Казахстан.

Индекс экспортных цен Казахстана, без учёта цен на нефть и газ, продемонстрировал снижение на 0,6 пункта. Одним из ключевых факторов такого сокращения стало удешевление цен на уран на мировых рынках.

Ситуация усугубляется решением «Казатомпрома», крупнейшего в мире производителя урана, увеличить объёмы добычи в следующем году. Несмотря на недавние сложности с поставками серной кислоты, предприятие планирует нарастить производство, что может оказать дополнительное давление на цены в условиях возможного превышения предложения над спросом.

UTC+00