ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА ЗА НЕДЕЛЮ

Какие факторы будут влиять на тенге.

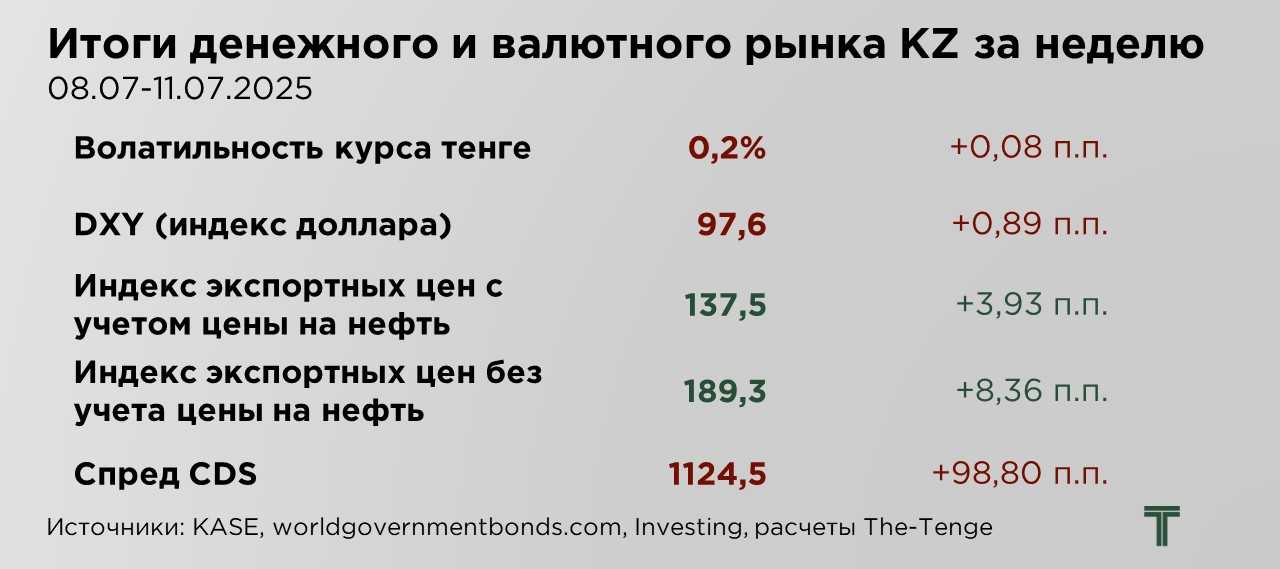

По итогам прошедшей недели курс тенге продемонстрировал умеренное ослабление на 0,3%, оставаясь при этом в относительно узком и стабильном диапазоне ₸518–520 за $1. Волатильность курса сохраняется на низком уровне (0,2%).

В основе подобной стабилизации курса в рамках чёткого коридора лежат преимущественно внутренние факторы поддержки. В первую очередь, это значительная конвертация валютных трансфертов в тенге и продажа валютной выручки квазигосударственными компаниями. Дополнительным стабилизирующим фактором выступает высокая базовая ставка Нацбанка, которую сохранили на прошлой неделе. Она поддерживает привлекательность тенговых инструментов для инвесторов и обеспечивает относительно высокий уровень доходности по тенговым активам.

Тем не менее, подобная устойчивость курса во многом носит искусственный и временный характер. Отсутствие фундаментальных улучшений во внешнеэкономической конъюнктуре, а также сохраняющийся негативный внешний фон — укрепление доллара США на глобальных рынках, рост геополитической напряженности, нестабильность на товарных рынках — формируют давление на платёжный баланс и повышают риски для национальной валюты.

Особое беспокойство вызывает динамика спреда CDS (кредитно-дефолтный своп), который за неделю заметно вырос почти на 100 пунктов. Так же, как и в целом спрэд между доходностями казахстанских ГЦБ с аналогичными по срочности бумагами США, который находится на локальных максимумах не в пользу Казахстана. Это сигнал со стороны как внешних, так и внутренних инвесторов о повышении странового риска Казахстана, ухудшении восприятия его долговой устойчивости, а также проблем с инфляционным давлением. Увеличение стоимости страхования от дефолта — это явный индикатор накапливающихся макроэкономических и финансовых уязвимостей.

На прошедшей неделе российский рубль укрепился до уровня ₽78 за $1. Подобное движение отражает относительно устойчивые внутренние фундаментальные позиции валютного рынка России, несмотря на сохраняющееся давление со стороны внешних факторов и санкционных ограничений.

Ключевым фактором поддержки курса рубля остаётся низкий локальный спрос на иностранную валюту со стороны бизнеса и населения. По последним данным Банка России, объём покупок иностранной валюты юридическими лицами в июне снизился до нового минимума с начала текущего года. Снижение отражает как сезонные эффекты (традиционное уменьшение платежей за импорт в летний период), так и структурные изменения в торговле — в том числе переход на расчёты в национальных валютах с рядом торговых партнёров.

Одновременно сохраняется повышенный интерес к рублёвым процентным инструментам. Жёсткая денежно-кредитная политика ЦБ РФ, поддерживающая высокие процентные ставки, делает рублёвые активы привлекательными для инвесторов. Это стимулирует сохранение средств в национальной валюте и ограничивает спекулятивный спрос на валюту. Кроме того, высокая стоимость фондирования в рублях сдерживает возможности для операций валютного кредитования и арбитража.

На прошедшей неделе индекс доллара (DXY) продемонстрировал рост на 0,9 пункта, что отражает усиление спроса на американскую валюту как на традиционный актив-убежище. Главным катализатором укрепления доллара стали последние заявления президента США Дональда Трампа о введении новых импортных пошлин. Подобные заявления усилили ожидания торговой эскалации и спровоцировали рост глобальной неопределённости. Инвесторы традиционно воспринимают доллар США как защитный актив в периоды возросших геополитических и экономических рисков, что поддерживает его курс даже на фоне внутренних противоречий в экономической политике США.

На прошлой неделе индекс экспортных цен Казахстана с учётом стоимости нефти и газа вырос на 3,9 пункта, что отражает благоприятную динамику ценовой конъюнктуры на мировом энергетическом рынке. Одним из ключевых факторов роста стали прогнозы Международного энергетического агентства (МЭА), указывающие на потенциально более напряжённую ситуацию на рынке нефти, чем это может казаться на первый взгляд.

МЭА отмечает, что спрос на нефть в летний период традиционно поддерживается высокой загрузкой нефтеперерабатывающих мощностей, которые должны обеспечить пиковый сезон транспортных перевозок и потребление электроэнергии в странах с высокой летней температурой.

В то же время, рынок внимательно отслеживает политические факторы, включая заявления США о введении новых торговых барьеров и обсуждение возможных дальнейших санкций против России.

Индекс экспортных цен Казахстана без учёта нефти и газа продемонстрировал ещё более уверенный рост — на 8,4 пункта за неделю. Рост этого показателя во многом отражает ценовую динамику на металлы, включая медь, а также на продукцию агропромышленного комплекса и другие товары казахстанского экспорта. На медном рынке ситуация остаётся особенно напряжённой после того, как США объявили о введении 50%-ной пошлины на импорт меди, с возможным увеличением этой ставки до 200% для отдельных категорий импорта, включая фармацевтические препараты.

Эти меры являются частью более широкого пакета целевых торговых ограничений, которые готовит администрация президента Трампа и которые могут затронуть такие критически важные сектора, как фармацевтика и производство полупроводников.

UTC+00