ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА ЗА НЕДЕЛЮ

Почему продолжилось укрепление национальной валюты.

Курс тенге продолжает демонстрировать укрепление: за неделю национальная валюта усилилась на 0,7%(₸3,8), достигнув уровня ₸522,2 за $1. Укрепление вновь сопровождалось заметным снижением объёмов торгов на 15,3% за неделю (-18,5% за месяц).

Ключевым фактором остаётся пониженный спрос на валюту со стороны корпоративных клиентов и банков. Кроме того, сказывается и приближение налогового периода, когда крупные экспортёры традиционно увеличивают продажи экспортной выручки для уплаты налогов.

Дополнительный спрос на тенге и тенговые активы стимулирует текущее значение базовой ставки, а также директивное замораживание цен, что влияет на пересмотр оценки реальной ставки в краткосрочном периоде в сторону её роста.

Это сочетание возросшей премии по тенговым активам и укрепления курса за счёт конвертации ранее выпущенных государственных еврооблигаций для осуществления тенговых расходов способствовало росту интереса для кэрри-трейда и открытию краткосрочных позиций инвесторов в тенге.

Как результат, мы продолжаем наблюдать продолжение укрепления тенге за счёт сочетания этих факторов.

Однако это сочетание факторов, по нашему мнению, пока не является признаком фундаментального усиления тенге, а отражает ряд краткосрочных тенденций и временный приток спекулятивных позиций в тенге.

Таким образом, мы вновь отмечаем ситуацию относительно избыточного укрепления курса тенге. По мере приближения курса к зоне сильного сопротивления в районе ₸520 возрастает активность участников, фиксирующих прибыль и увеличивающих спрос на валюту. Это с высокой вероятностью может привести к коррекционному развороту и возврату курса к срединной части диапазона ₸520–550 в краткосрочной перспективе.

Так, по данным октября, несмотря на укрепление курса, наблюдался довольно значительный приток валютных депозитов на $17,9 млрд. Прирост был как в розничном сегменте, так и в большем объёме в корпоративном. Подобного роста не наблюдалось на протяжении прошлых 12 месяцев, даже в условиях ослабления курса, что как раз можно трактовать как наличие повышенного спроса в результате удешевления доллара к тенге, которое воспринимается экономическими агентами каке временное отклонение.

Долговой рынок

Недельная динамика подчёркивает отсутствие значимых шоков как со стороны макроэкономических факторов, так и со стороны денежно-кредитной политики. Инвесторы, судя по текущему поведению рынка, исходят из того, что базовая ставка НБРК уже находится на пиковом уровне текущего цикла, и всё меньше закладывают в цены вероятность нового ужесточения.

Инвесторы достаточно осторожно, но всё же начинают закладывать в котировки более благоприятную инфляционную траекторию, одновременно оценивая, что высокая реальная ставка сохранится на достаточно длительный срок, обеспечивая относительную привлекательность тенговых инструментов. Что выражается в сокращении доходностей длинных ГЦБ.

Однако кривая по-прежнему сохраняет пологую форму, что всё ещё означает сохранение инфляционных ожиданий на повышенном уровне. Да, нет дальнейшего их роста, но нет и снижения, что говорит о сохранении рынком инфляционных прогнозов на долгосрочный период в +10%.

За прошедшую неделю наблюдается заметное сужение спредов между доходностями государственных облигаций Казахстана и США, что в первую очередь связано с ростом ставок по американским государственным ценным бумагам.

Интересной остается динамика внутреннего спреда между пятилетними и двухлетними госбумагами Казахстана. Он увеличился на 1,7 б.п., но пока оставаясь отрицательным (-2,9 б.п.). Рынок всё ещё не готов активно принимать на себя долгосрочные риски вложений в длинные тенговые инструменты.

Внешние условия

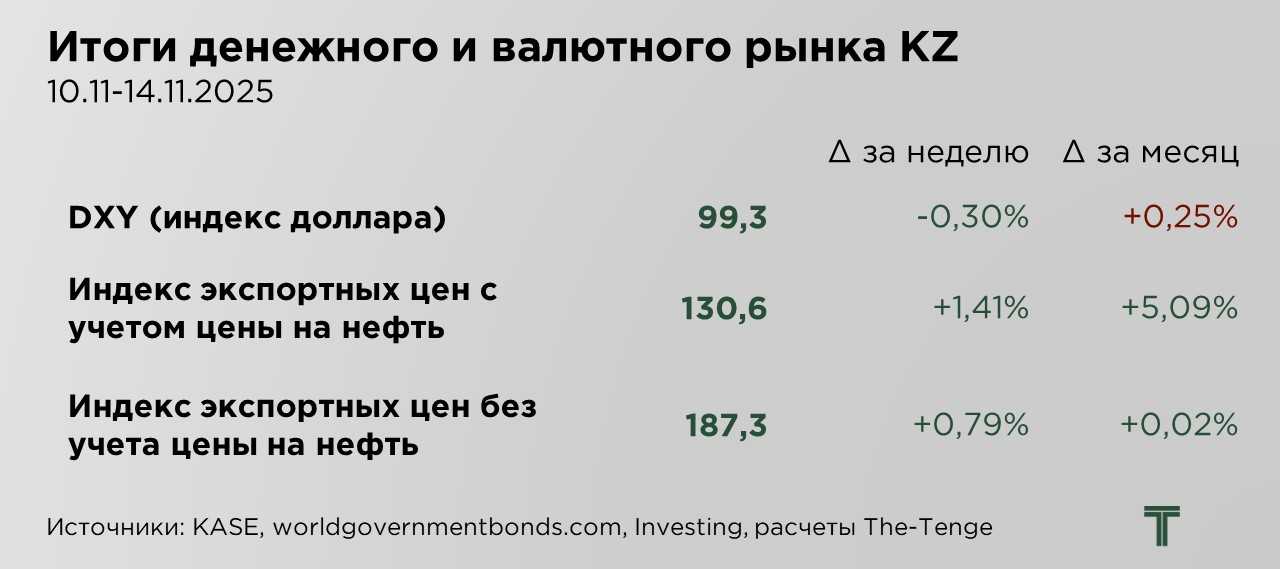

За месяц индекс доллара снизился на 0,3%, однако ослабление американской валюты остаётся ограниченным. Несмотря на то, что ставки на снижение процентной ставки ФРС в декабре ослабли, доллар не демонстрирует существенного энтузиазма и продолжает двигаться в узком диапазоне.

На этой неделе рынки оперативно переоценили ожидания по вероятности декабрьского снижения ставки на фоне возросшей неопределённости вокруг возможных экономических последствий продолжительной приостановки работы правительства США. Согласно данным CME FedWatch, вероятность снижения ставки на 25 базисных пунктов на заседании ФРС 10–11 декабря выросла до 61,9%, тогда как днём ранее она составляла 57,8%.

Отмечается и укрепление российского рубля, чья динамика традиционно коррелирует с траекторией тенге. Оперативные данные по платёжному балансу указывают на продолжающуюся слабость импорта, что усиливает влияние экспортных поступлений на валютный рынок. На этом фоне внешнеторговый профицит в сентябре увеличился до $9,7 млрд, обновив максимальные значения с марта 2024 года.

В совокупности с сохраняющейся жёсткой денежно-кредитной политикой эти фундаментальные факторы формируют благоприятные условия для поддержания относительно крепкого курса рубля. Структурное сокращение импорта, устойчивый экспортный поток и высокая ключевая ставка создают среду, в которой рубль получает значимое фундаментальное подкрепление, несмотря на внешние риски и геополитическую волатильность.

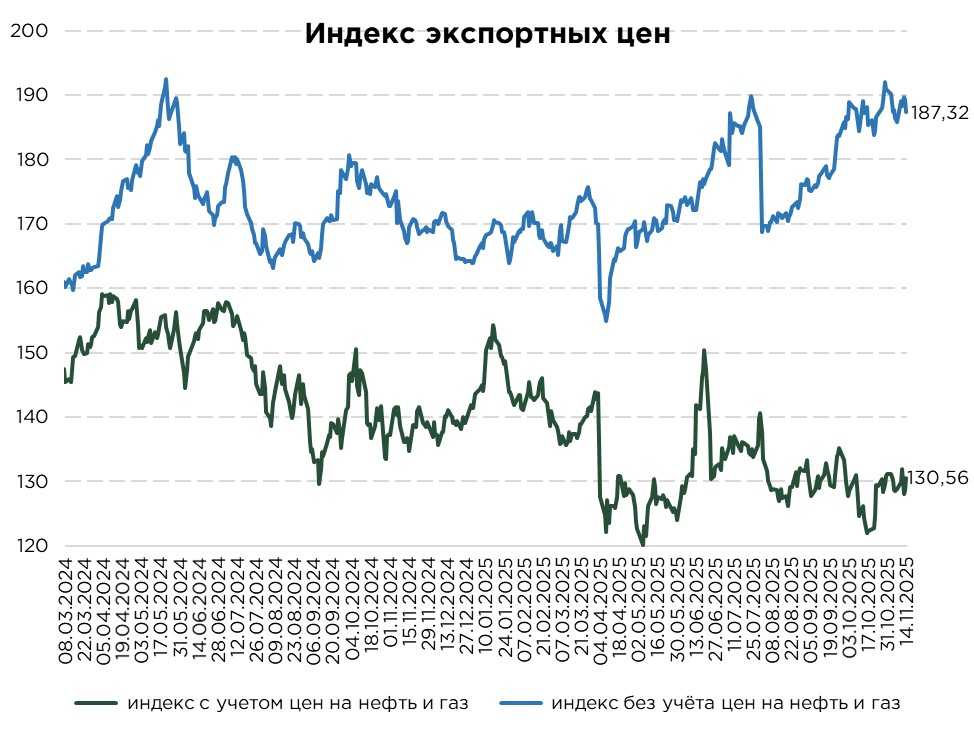

На прошлой неделе индекс экспортных цен Казахстана с учётом нефти и газа увеличился на 1,4%, получив поддержку со стороны восстановления нефтяных котировок. Цены на нефть выросли более чем на 2% в пятницу после приостановки экспорта через российский порт Новороссийск в результате атаки украинского беспилотника по нефтебазе в ключевом энергетическом узле. Инцидент усилил обеспокоенность участников рынка потенциальными перебоями поставок и привёл к формированию дополнительной премии за геополитический риск в стоимости углеводородов. Трейдеры активно переоценили вероятность дальнейших нарушений логистики, что отразилось в ускорении роста цен на сырьё.

Индекс экспортных цен без учёта нефти и газа также продемонстрировал положительную динамику, увеличившись на 0,8%. На глобальном рынке меди сохраняется напряжённость: около 6% мировых производственных мощностей сталкиваются со сбоями в работе. На ситуацию влияют как забастовки на крупных горнодобывающих предприятиях Чили и Перу, так и задержки производства в Южной Америке, обусловленные неблагоприятными погодными условиями. Эти факторы ограничивают предложение меди и поддерживают цены, что позитивно отражается на экспортной корзине Казахстана, учитывая высокую долю металлов в структуре национального экспорта.

Справочно:

- Индекс экспортных цен с учётом цен на нефть – отражает средневзвешенную динамику цен на мировых рынках на основные экспортные товары страны. В расчёт включаются такие позиции, как нефть и нефтепродукты (78%), газ (6,1%), медь (5,6%), уран (4,2%), пшеница (2,2%), цинк (1,5%), серебро (1,3%) и алюминий (1,1%).

- Индекс экспортных цен без учёта нефти — исключает влияние нефтяного сектора, который занимает значительную долю в экспорте, и отражает ценовую динамику по другим ключевым товарным группам. В расчёт включаются такие позиции, как медь (35%), уран (26%), пшеница (14%), цинк (9%), серебро (8%) и алюминий (7%).

Веса товаров в расчёте индекса отражают усредненные доли в экспорте Казахстана взятые за долгосрочный период. Базовым периодом для расчёта обоих индексов принят конец 2018 года.

UTC+00