ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА МЕСЯЦ

Внешние факторы были благоприятны для национальной валюты

По итогам января курс тенге укрепился на 1,33%, достигнув ₸518,1 за $1, что обусловлено сочетанием внутренних и внешних факторов. Среди внутренних факторов традиционную поддержку оказывает конвертация трансфертов из Национального фонда, которые, на фоне сезонного снижения деловой активности и, соответственно, ослабленного спроса на валюту, формируют дополнительное предложение иностранной валюты, способствуя укреплению курса.

Дополнительным фактором выступает усиление валютного регулирования, которое ограничивает возможности населения по сберегательным операциям в иностранной валюте, концентрируя валютный спрос преимущественно в сегменте внешнеторговых и инвестиционных операций бизнеса. В результате возрастает зависимость тенге от курса рубля, что фактически формирует новую модель регулируемого плавающего курса, при которой традиционные факторы давления на национальную валюту частично нейтрализуются административными мерами.

Однако жёсткое регулирование несёт и долгосрочные риски. В нормальных условиях курс тенге должен отражать макроэкономические факторы, включая инфляционные ожидания, динамику денежной массы и платёжный баланс. Искусственное сдерживание этих процессов приводит к их накоплению, что создаёт предпосылки для резких валютных колебаний в случае ухудшения макроэкономической ситуации, будь то экономический шок или снижение регуляторного контроля. В перспективе подобная политика может усилить волатильность курса, трансформируя накопленные дисбалансы в резкие корректировки тенге.

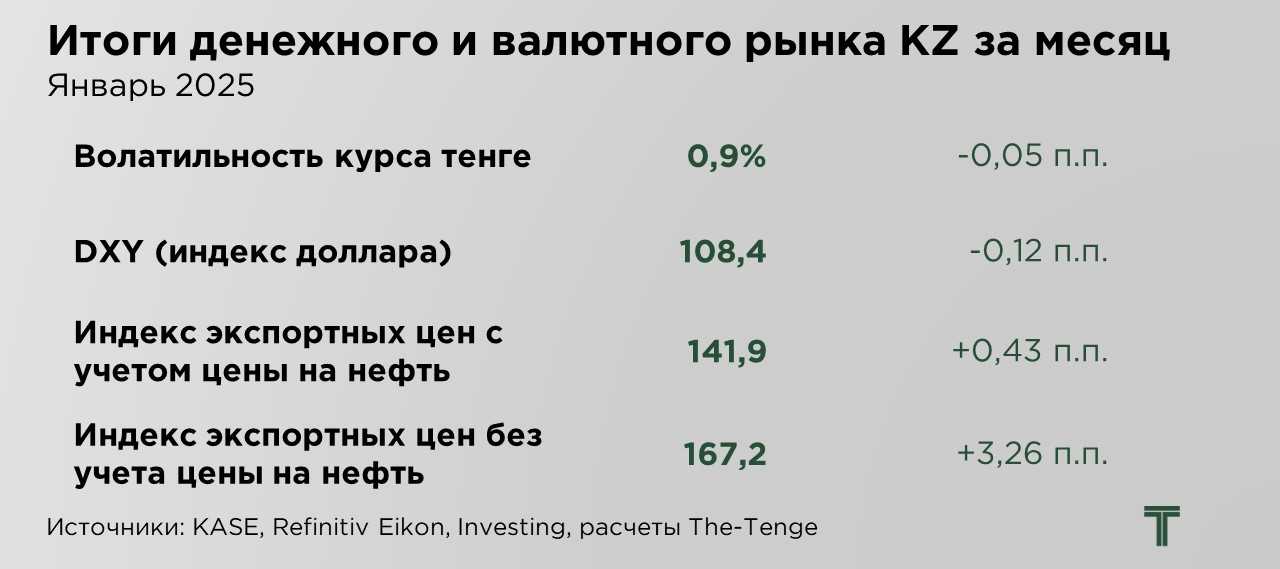

Январь в целом стал благоприятным месяцем в отношении внешнеэкономических факторов для тенге. Укрепление рубля, снижение индекса доллара и улучшение индекса экспортных цен выступили поддержкой для курса.

По-прежнему ключевым фактором для курсообразования тенге выступает курс рубля, который по итогам января окреп на 13%, укрепившись в отметке ниже ₽100 за $1. Это обусловлено несколькими факторами.

Во-первых, традиционное снижение спроса на импорт в зимний период сокращает внутренний спрос на иностранную валюту в России. Этот эффект носит сезонный характер и связан с общим замедлением внешнеэкономической активности, что оказывает поддержку рублю.

Во-вторых, отдельные эксперты отмечают, что введение санкций в отношении «Газпромбанка» могло способствовать снижению оттока капитала, что также повлияло на укрепление российской валюты.

Кроме того, в начале года в российской экономике традиционно наблюдается профицит ликвидности, связанный с особенностями бюджетного цикла. Этот фактор, в совокупности с продажами валютной выручки экспортёрами в период налоговых выплат, формирует дополнительное предложение валюты на рынке, поддерживая рубль.

На прошедшей неделе индекс доллара (DXY) снизился на 0,12 п.п., достигнув 108,4 пункта. Одним из факторов давления на доллар стали заявления бывшего президента США Дональда Трампа, призвавшего к снижению процентных ставок. Однако его риторика не содержала конкретных предложений относительно возможных изменений в тарифной политике, что повысило уровень неопределённости среди инвесторов. В условиях отсутствия чётких ориентиров участники рынка заняли выжидательную позицию, ожидая дальнейших комментариев от крупнейших мировых центробанков, которые могли бы пролить свет на перспективы денежно-кредитной политики.

Дополнительным фактором стабильности курса доллара стало решение Федеральной резервной системы (ФРС) сохранить ключевую процентную ставку в диапазоне 4,25–4,50%. Регулятор занял выжидательную позицию, ориентируясь на предстоящие макроэкономические данные по инфляции и рынку труда, а также оценивая потенциальные последствия возможных политических изменений в США.

В ходе пресс-конференции председатель ФРС Джером Пауэлл отметил, что пока преждевременно делать выводы о влиянии риторики Трампа на экономику и финансовые рынки. При этом центральный банк сохраняет приверженность целевому уровню инфляции в 2%, подтверждая намерение придерживаться текущей политики до появления более чётких сигналов из реального сектора экономики.

Поддержку курсу тенге также оказало улучшение динамики индекса экспортных цен, что свидетельствует о благоприятной конъюнктуре для казахстанского внешнего сектора. Индекс экспортных цен, с учётом цены на нефть и газ, увеличился на 0,4 п.п., что в значительной степени обусловлено ростом нефтяных котировок. В течение месяца цены на нефть превышали $80 за баррель, однако впоследствии скорректировались до $75 за баррель. Снижение цен связано с заявлением Дональда Трампа о намерении ввести 25-процентные пошлины, которые могут включать тарифы на импорт нефти, что может привести к сокращению спроса со стороны одного из крупнейших импортёров.

Положительная динамика также наблюдалась в индексе экспортных цен, без учёта стоимости нефти и газа. В частности, фиксировался рост цен на промышленные металлы, включая медь. В первой половине месяца на рынке сохранялся умеренный оптимизм, связанный с потенциальной торговой сделкой между США и Китаем. Однако дальнейшее обострение геополитической неопределённости и усиление торговых барьеров вновь повысили обеспокоенность инвесторов, что отразилось на волатильности сырьевых активов.

Давление на товарные рынки оказало замедление деловой активности в промышленном секторе Китая, что усилило ожидания введения новых мер экономического стимулирования со стороны властей КНР. В случае реализации стимулирующих программ, направленных на поддержку промышленного и строительного секторов, восстановление спроса на медь может привести к укреплению её котировок, что, в свою очередь, окажет дополнительную поддержку экспортным доходам Казахстана.

UTC+00