ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА ЗА НЕДЕЛЮ

Какие факторы поддерживают укрепление тенге на фоне ухудшения внешней конъюнктуры.

На прошлой неделе тенге укрепился на 0,7% (или на ₸3,5 за $1), опустившись ниже важной психологической отметки в ₸520 за $1. Движение сопровождалось увеличением ликвидности на валютном рынке, объём торгов вырос на 27% в недельном выражении.

Основным источником укрепления выступили внутренние факторы, прежде всего, проведение налоговой недели, традиционно сопровождающейся увеличением продажи валютной выручки экспортёрами. Дополнительную поддержку тенге обеспечивает жёсткая монетарная политика: высокая базовая ставка делает тенговые инструменты более привлекательными, что отражается в росте спроса на инструменты в национальной валюте и снижение рыночных ставок доходностей по ним. На фоне сочетания этих факторов базовый сценарий предполагает сохранение курса в пределах диапазона ₸520–550 за $1.

Тем не менее, текущее укрепление мы оцениваем как избыточное. Рынок уже несколько недель игнорирует ухудшение внешней конъюнктуры, включая снижение нефтяных котировок, укрепление доллара, рост доходностей американских ГЦБ, а также достаточно негативное состояние платёжного баланса по результатам предварительной оценки за 9 месяцев этого года.

На данные момент мы наблюдаем ситуацию, когда негативные фундаментальные факторы (платёжный баланс, внешние условия) в значительной степени нивелируются разовым потоком, преимущественно директивным, конвертации валюты (конвертация еврооблигаций, трансферты и налоговая неделя), а также возникновения условия для активного кэрри-трейда в тенговых инструментах.

В результате, по мере исчерпания эффекта налоговой недели и восстановления влияния внешних драйверов, рынок с высокой вероятностью развернётся в сторону середины диапазона ₸520–550.

Долговой рынок

Кривая доходности государственных облигаций Казахстана демонстрирует снижение доходностей по всей линии сроков погашения. Рынок начинает осторожно снижать дополнительную премию к инфляционным ожиданиями.

Долгосрочный участок кривой доходности снизился от отметки 17%, тем самым отразив улучшение долгосрочных ожиданий касательно мер по стабилизации инфляционного давления на следующие годы.

Такое сокращение ставок по инструментам с высокой дюрацией также указывает на то, что инвесторы не закладывают нового ужесточения ставки НБРК, ставя на то, что уже достигнут пик ставок.

За прошедшую неделю спреды между доходностями государственных облигаций Казахстана и США продемонстрировали разнонаправленную динамику, однако общий вектор указывает на расширение разрыва в кратко и среднесрочном сегментах.

Увеличение спредов по трёхлетним и пятилетним бумагам (+1,20 б.п. и +2,20 б.п. соответственно) произошло преимущественно за счёт большего снижения рыночных доходностей американских ГЦБ, в результате роста неопределённости на рынках, снижения риск аппетита у инвесторов, очередного роста опасений касательно ИИ-пузыря, как следствие - рост спроса на защитные активы.

Особое внимание заслуживает расширение внутреннего спреда между пятилетними и двухлетними госбумагами КЗ на +2,90 б.п., что вновь развернуло значение из отрицательной зоны в нейтральную.

Данная динамика подтверждает смещение спроса в сторону краткосрочных выпусков, что характерно в период активизации кэрри-трейда. Рост интереса нерезидентов и локальных инвесторов к коротким инструментам объясняется сочетанием высоких внутренних ставок и укрепления тенге, что делает эти операции более привлекательными.

Внешние условия

За последний месяц индекс доллара укрепился на 1%, что отражает усиление спроса на безопасные активы на фоне смешанных сигналов от экономики США. Публикация отчёта по занятости в несельскохозяйственном секторе показала неоднозначную динамику рынка труда: занятость растёт, но темпы создаваемых рабочих мест замедляются. Такой результат усилил ожидания рынка, что ФРС, вероятнее всего, сохранит процентные ставки без изменений на декабрьском заседании, предпочитая дождаться более ясных данных по инфляции и рынку труда.

Статистика ФРБ Кливленда усилила тревожный фон, в прошлом месяце 39 тыс. работников получили уведомления о предстоящих сокращениях, что является одним из наиболее высоких значений за последние месяцы. Дополнительным фактором стала оценка ADP Research, согласно которой работодатели в США сокращали в среднем около 2500 рабочих мест в неделю в течение четырёх недель подряд. Эти данные сигнализируют о постепенном охлаждении рынка труда и снижении спроса на рабочую силу, пусть и в пределах, совместимых со «мягкой посадкой» экономики.

На валютном рынке отмечается устойчивая тенденция к укреплению курса рубля. Усиление российской валюты происходит под воздействием сочетания геополитических сигналов и внутренних монетарных факторов, которые формируют для рубля более благоприятный краткосрочный фон. За последние два дня активизировался дипломатический трек вокруг возможного урегулирования ситуации на Украине. Для участников валютного рынка подобные новости являются значимым фактором, поскольку любое смягчение геополитической напряжённости снижает риск-премию, улучшает ожидания по внешнеторговым потокам и повышает готовность инвесторов наращивать позиции в рублёвых активах.

Дополнительную поддержку рублю оказывают высокие внутренние процентные ставки, которые делают рублёвые инструменты привлекательными с точки зрения доходности и одновременно сдерживают внутренний спрос на импорт. Более умеренный импорт означает более низкий спрос на иностранную валюту, что механически поддерживает курс рубля. Этот фактор усиливается в условиях сезонного сокращения внешнеторговых расходов компаний и постепенного восстановления экспортных валютных поступлений.

Интересно, что из отслеживаемых нами основных валют уверенное укрепление к доллару демонстрируют только две страны: Казахстан и Россия, чьи валюты довольно сильно коррелируют друг с другом. Тогда как валюты других стран ослабли, в частности, входящих в расчёт индекса доллара, отражая усиление глобального доллара.

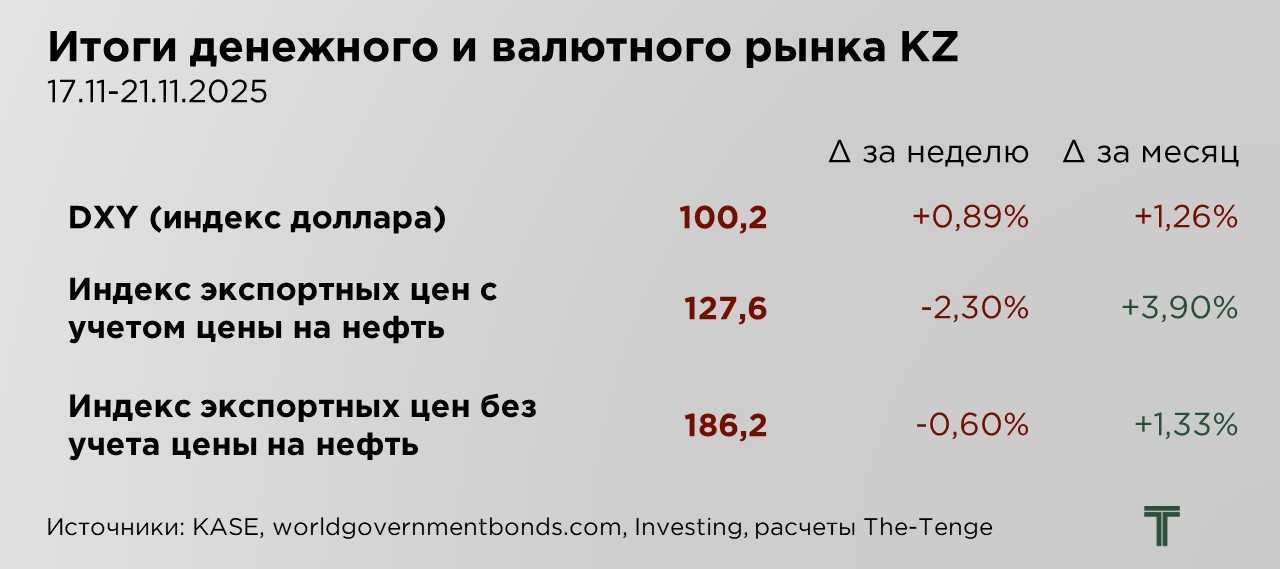

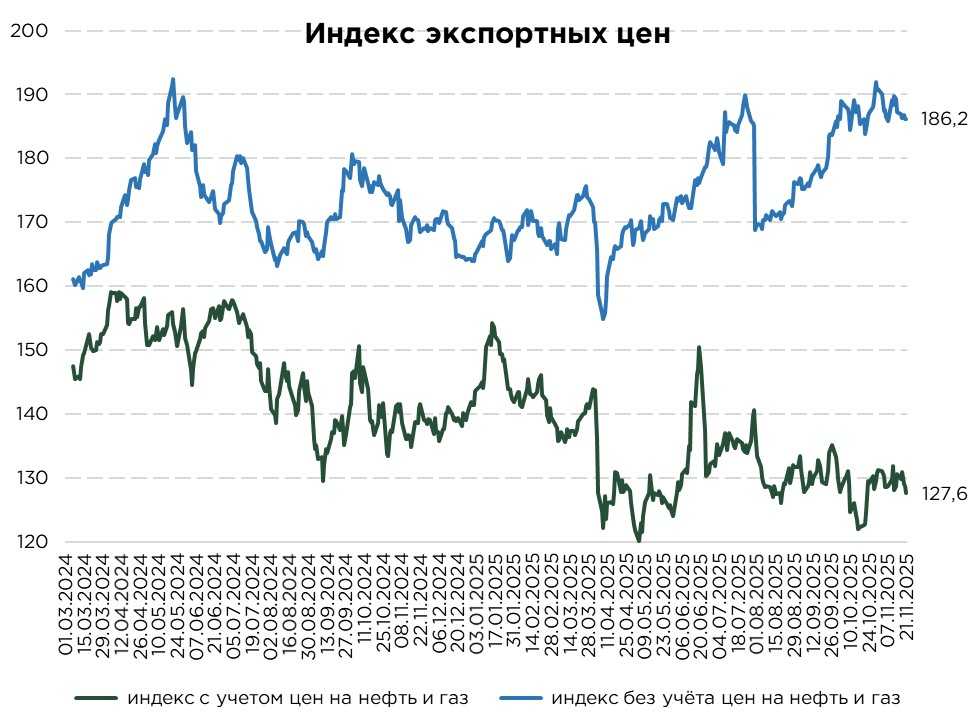

На прошлой неделе индекс экспортных цен Казахстана с учётом нефти и газа снизился на 2,3%, отражая усиление внешнего давления на сырьевые рынки. Нефтяные котировки продемонстрировали спад после сообщений о том, что США активизировали дипломатические усилия по прекращению войны России против Украины и представили рамочную программу возможного урегулирования. Одновременно приближается дата вступления в силу новых санкций США против российских нефтяных компаний «Роснефть» и «Лукойл». Ограничения на торговые операции вступают в силу уже в пятницу, тогда как «Лукойл» получил отсрочку до 13 декабря для продажи части своего международного портфеля. Эти факторы усилили неопределённость на рынке энергоресурсов и создали дополнительное давление на нефтяные цены.

Индекс экспортных цен без учёта нефти и газа также сократился - на 0,6%. Основной вклад в снижение внесла динамика металлов, где продолжился умеренный спад цен. На рынке алюминия падение котировок произошло на фоне роста опасений по поводу дисбалансов в производстве: выпуск первичного алюминия в Китае сократился на 9% по сравнению с предыдущим месяцем, опустившись до 3,8 млн тонн. Несмотря на снижение цен, их падение оказалось ограниченным, поскольку металлургические заводы Китая сосредоточены на выполнении государственных требований по ограничению мощностей.

Справочно:

- Индекс экспортных цен с учётом цен на нефть – отражает средневзвешенную динамику цен на мировых рынках на основные экспортные товары страны. В расчёт включаются такие позиции, как нефть и нефтепродукты (78%), газ (6,1%), медь (5,6%), уран (4,2%), пшеница (2,2%), цинк (1,5%), серебро (1,3%) и алюминий (1,1%).

- Индекс экспортных цен без учёта нефти — исключает влияние нефтяного сектора, который занимает значительную долю в экспорте, и отражает ценовую динамику по другим ключевым товарным группам. В расчёт включаются такие позиции, как медь (35%), уран (26%), пшеница (14%), цинк (9%), серебро (8%) и алюминий (7%).

Веса товаров в расчёте индекса отражают усредненные доли в экспорте Казахстана взятые за долгосрочный период. Базовым периодом для расчёта обоих индексов принят конец 2018 года.

UTC+00