ОБЗОР КРЕДИТНОГО ПОРТФЕЛЯ БАНКОВ КАЗАХСТАНА: ИТОГИ МЕСЯЦА

Брутто-портфель БВУ вырос на рекордные ₸926 млрд, но за ускорением стоит не спрос, а статистический эффект.

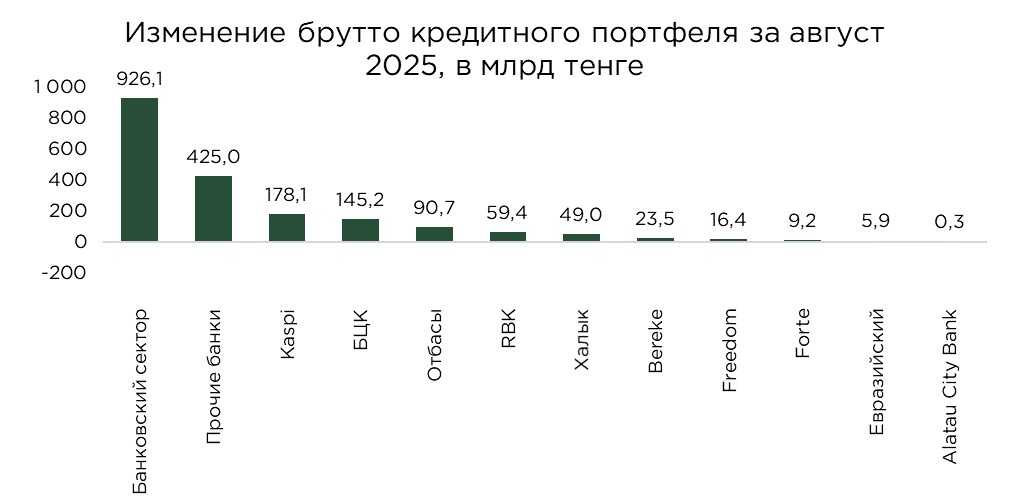

В августе совокупный объём брутто-кредитного портфеля банков второго уровня (БВУ) увеличился на 2,4% или ₸926,1 млрд, достигнув ₸40,2 трлн. Таким образом, третий месяц подряд банки демонстрируют прирост свыше ₸900 млрд, что является нетипично высоким темпом для межсезонного периода. Подобная динамика ранее наблюдалась преимущественно в периоды активных маркетинговых кампаний со стороны розничных банков.

Источник: данные НБРК, расчёты THE TENGE

Значительная часть августовского прироста (32%) объясняется трансформацией KMF из МФО в банк, вследствие чего его кредитный портфель был включён в банковскую статистику. Без учёта этого фактора совокупный прирост выглядел бы заметно скромнее.

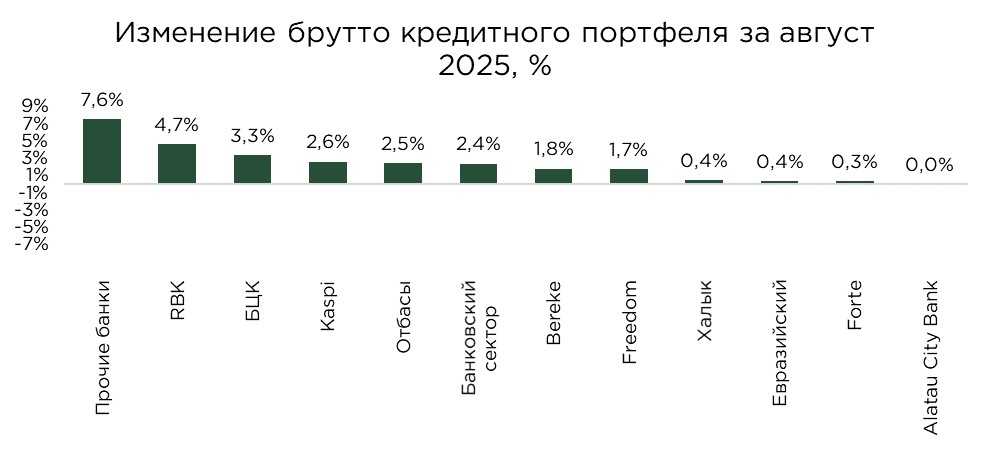

Среди банков-лидеров по объёму увеличения портфеля выделяются Kaspi Bank (+₸178,1 млрд) и Банк ЦентрКредит (+₸145,2 млрд). В то же время наблюдается заметное замедление темпов роста у крупнейших БВУ, прежде всего, у Halyk Bank (+0,4%), Евразийского банка (+0,4%) и ForteBank (+0,3%).

Источник: данные НБРК, расчёты THE TENGE

В августе объём проблемных кредитов вырос на 3,7% или на ₸51,0 млрд, при этом доля проблемных кредитов составила 3,6%.

С недавнего времени НБРК начал публиковать статистику по кредитам третьей стадии обесценения, которые включают более широкий спектр активов с признаками высокого риска. Их доля в среднем по сектору составляет 6,4%, что почти в два раза выше показателя NPL90+. Именно значение займов третьей стадии позволяет более точно оценить наличие проблем в кредитных портфелях БВУ.

Наибольшие значения доли кредитов третьей стадии среди крупных БВУ фиксируются у Alatau City Bank (18,8%), то есть, почти каждая пятая ссуда в портфеле относится к проблемным. Сопоставимая ситуация наблюдается у Евразийского банка (13,9%), Bereke (10,5%), Home Credit Bank (10,0%). У Kaspi показатель составляет 8,7%. У большинства остальных игроков сектора уровень кредитов третьей стадии остаётся умеренным.

Источник: данные НБРК, расчёты THE TENGE

Высокий уровень проблемной задолженности продолжает выступать ключевым сдерживающим фактором для агрессивного расширения кредитного портфеля. Для банков с существенной долей кредитов третьей стадии приоритетом остаётся минимизация риска дальнейшего ухудшения качества активов, что требует активной работы по реструктуризации и рефинансированию проблемных займов либо их своевременному списанию с баланса.

По нашей оценке, относительно критичным порогом, сигнализирующем о недостаточном качестве кредитного портфеля и слабости бизнес-модели банка, является доля займов третьей стадии, превышающая 10% от ссудного портфеля. Среди топ-10 банков это: Alatau City Bank с долей 18,8%, Евразийский банк - 13,9%, Bereke - 10,5% и Home Credit - 10%.

У ряда банков наблюдаются значительные расхождения между объёмом кредитов третьей стадии и долей просроченных займов свыше 90 дней (NPL90+). Наиболее выраженное отличие фиксируется у исламского «Заман Банка», а среди крупных участников рынка - у Alatau City Bank, где доля кредитов третьей стадии превышает показатель NPL90+ на 7,8 п.п., и у Евразийского банка на 5,5 п.п.

Подобные расхождения указывают на активное использование банками инструментов пролонгации или рефинансирования для отсрочки фиксации фактического ухода в 90+ и сдерживания роста просрочки в официальной отчётности. В ряде случаев применяется реструктуризация ссуд без изменения финансового положения заёмщика. Подобные практики улучшают стандартные статистические показатели основанные на периоде просрочки, однако должны признаваться, согласно МСФО 9 в займах третьей стадии.

Источник: данные НБРК, расчёты THE TENGE

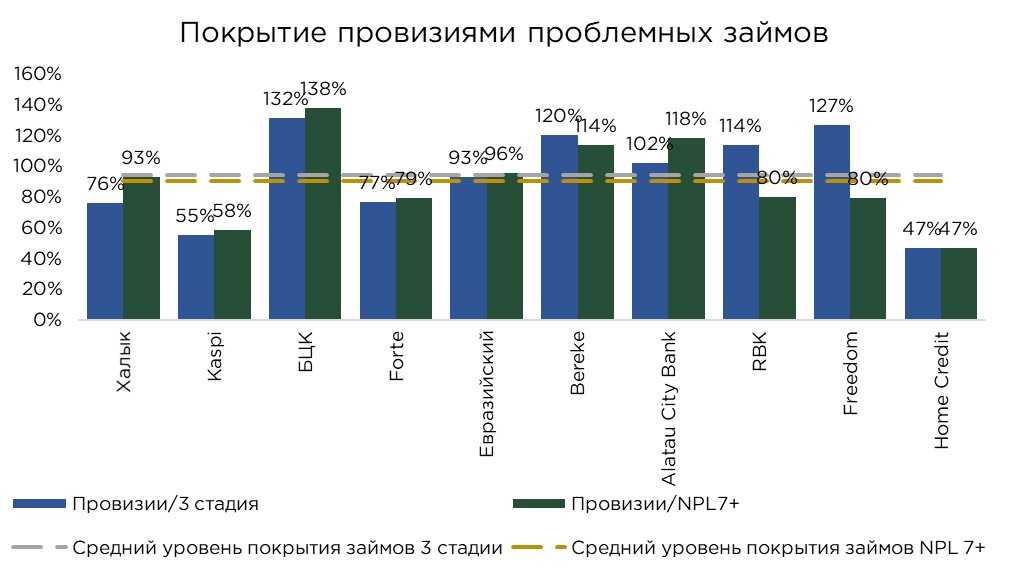

Даже с учётом всех сформированных резервов, уровень покрытия проблемных кредитов (NPL7+) у отдельных розничных банков остаётся крайне низким. Так, у Home Credit Bank объём провизий покрывает менее 50% портфеля займов с просрочкой более 7 дней, а у Kaspi Bank лишь немного выше 50%, учитывая, что оба этих банка сконцентрированы на сегменте необеспеченного потребительского кредитования. По нашей оценке, покрытие резервами просроченной задолженности менее 55% является недостаточным и указывает на наличие открытой уязвимости.

Наименьшие уровни покрытия резервами займов третьей стадии отмечаются у ряда крупных БВУ: Halyk Bank (76,2%), ForteBank (76,6%). Отметим, что в расчётах использовались именно данные по общему объёму провизий, а не только по резервам, сформированным под кредиты третьей стадии, поскольку такую информацию НБРК не предоставляет. Это означает, что фактический уровень покрытия именно проблемных активов, вероятнее всего, ещё ниже, что усиливает вероятность слабого провизирования, а также риски чувствительных убытков при ухудшении качества портфеля.

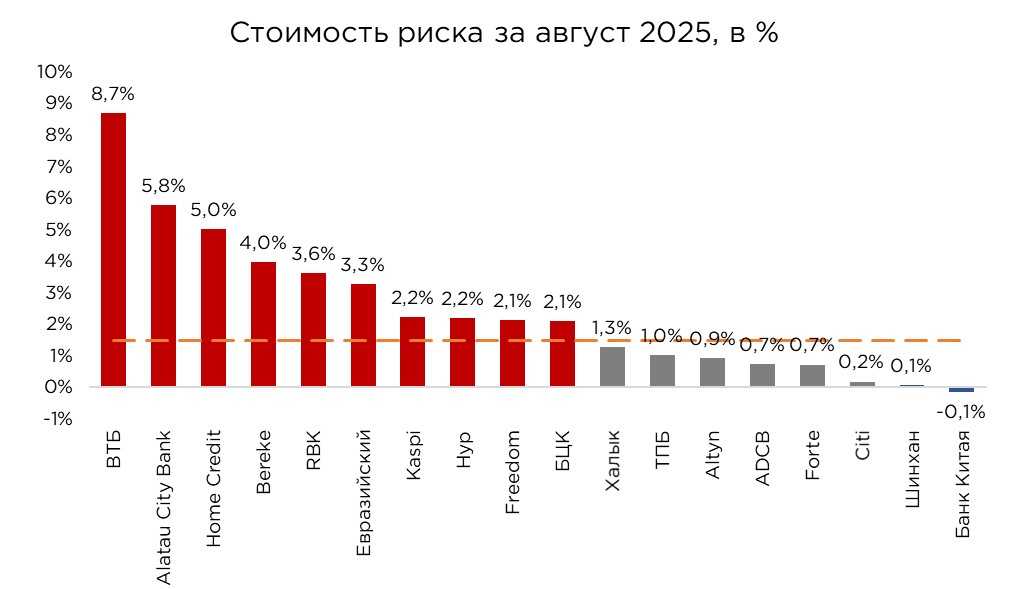

Одним из ключевых индикаторов устойчивости кредитного портфеля является стоимость риска (cost of risk). Она определяется соотношением объёма нетто-созданных провизий к среднему уровню кредитного портфеля, и косвенно отражает качества кредитного портфеля и эффективность риск-менеджмента. Стоимость риска показывает, насколько грамотно банк оценивает платёжеспособность клиентов и насколько устойчивым является его бизнес при ухудшении экономической конъюнктуры. Ухудшение этого показателя отражает рост уровня принятия банком рисков и их активное признание. Показатель важен не только как отражение качества, но и как индикатор давления на прибыльность и способность банка генерировать капитал.

В последние месяцы данный индикатор стабилизировался на уровне 1,9% по банковскому сектору. Наиболее высокий уровень стоимости риска отмечен у ВТБ (8,7%), Alatau City Bank (5,7%), Home Credit Bank (5,0%) и Bereke Bank (4,0%). По нашей оценке, оптимальным считается уровень в 1%-2%, а выше 3% - уже является сигналом о наличии определённых проблем.

В то же время ряд системных игроков демонстрирует позитивную динамику по снижению стоимости риска. Так, у Евразийского банка, ForteBank и Freedom Bank показатель сократился на 0,2 п.п. в сравнении с предыдущим месяцем.

Источник: данные НБРК, расчёты THE TENGE

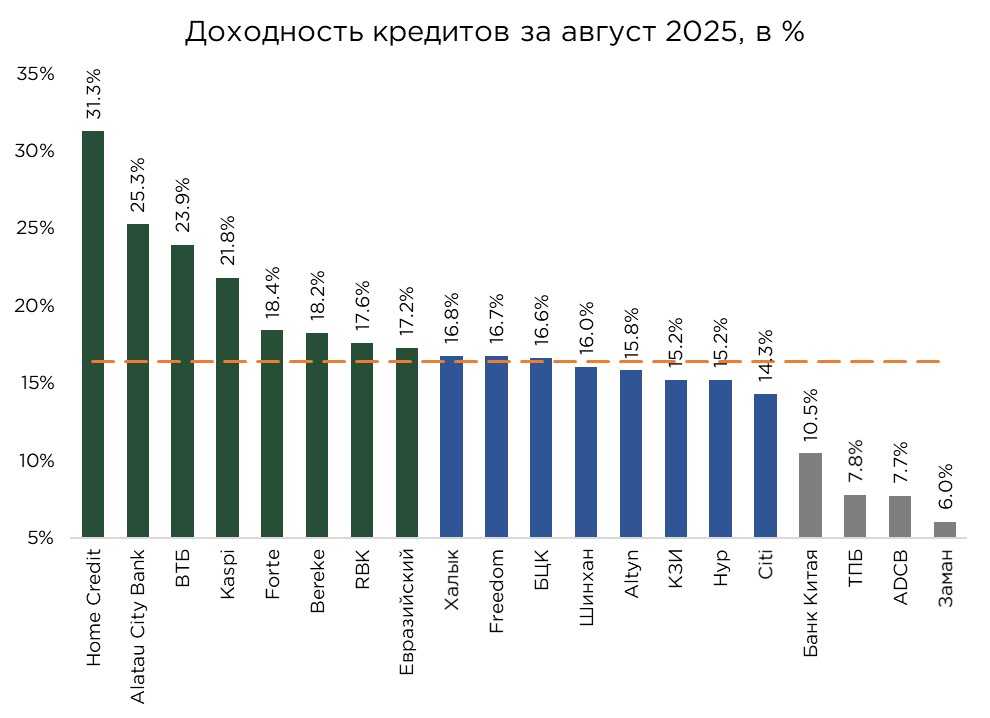

В августе средневзвешенная расчётная доходность кредитного портфеля банков второго уровня составила 17,5%, оставаясь на высоком уровне даже в условиях жёсткой денежно-кредитной политики. Наибольшая доходность традиционно фиксируется у рознично-ориентированных банков, активно работающих в сегменте необеспеченного потребительского кредитования. Так, у Home Credit Bank показатель достиг 31,3%, у Alatau City Bank – 25,3%, у ВТБ – 23,9%, а у Kaspi Bank – 21,8%.

Высокая доходность по таким портфелям, как правило, сопровождается повышенной стоимостью риска, что отражает специфику клиентской базы и характер предоставляемых займов. Фактически, расходы на формирование провизий компенсируются за счёт более высоких процентных ставок по новым выдачам, что позволяет банкам поддерживать рентабельность даже при росте доли проблемных кредитов.

Источник: данные НБРК, расчёты THE TENGE

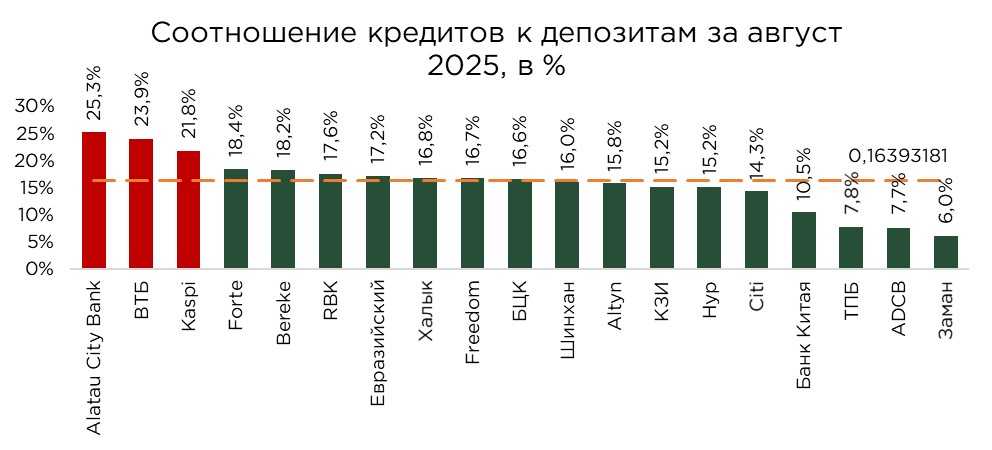

В августе соотношение кредитов к депозитам (LDR) в банковском секторе составило 89,9%, что на 1,3 п.п. больше предыдущего месяца. По нашей оценке, оптимальным является уровень в 80%–90%, а всё, что выше, указывает на достаточно агрессивную политику банка, а также на чрезмерное использование собственного капитала и несистемных источников фондирования.

Значения LDR выше 100% зафиксированы у исламских банков и Home Credit Bank. Для исламских БВУ такой уровень отражает структурные сложности с привлечением депозитов, обусловленные спецификой их продуктовой линейки и ограниченным набором инструментов для пассивных операций. В случае Home Credit Bank, напротив, превышение 100% связано с тем, что рост кредитного портфеля опережает темпы привлечения депозитов, несмотря на предложение одних из самых высоких ставок по сбережениям на рынке. Дополнительным фактором давления на ликвидность станет сокращение доступа к недепозитному фондированию после завершения сделки по приобретению банка Forte, который ранее имел поддержку со стороны европейской материнской структуры.

Высокое значение LDR также наблюдается у Kaspi Bank (95,9%), то есть практически весь прирост привлечённых средств направляется на кредитование.

В то же время значения LDR ниже 70% характерны для игроков, которые не являются активными участниками кредитного рынка. Они делают ставку на альтернативные источники дохода, а именно комиссионные операции, услуги эквайринга и работу с корпоративными клиентами в нишевых сегментах.

Источник: данные НБРК, расчёты THE TENGE

UTC+00