ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА ЗА НЕДЕЛЮ

Благоприятный внешний фон не сдержал ослабление тенге. Причина - во внутренних дисбалансах.

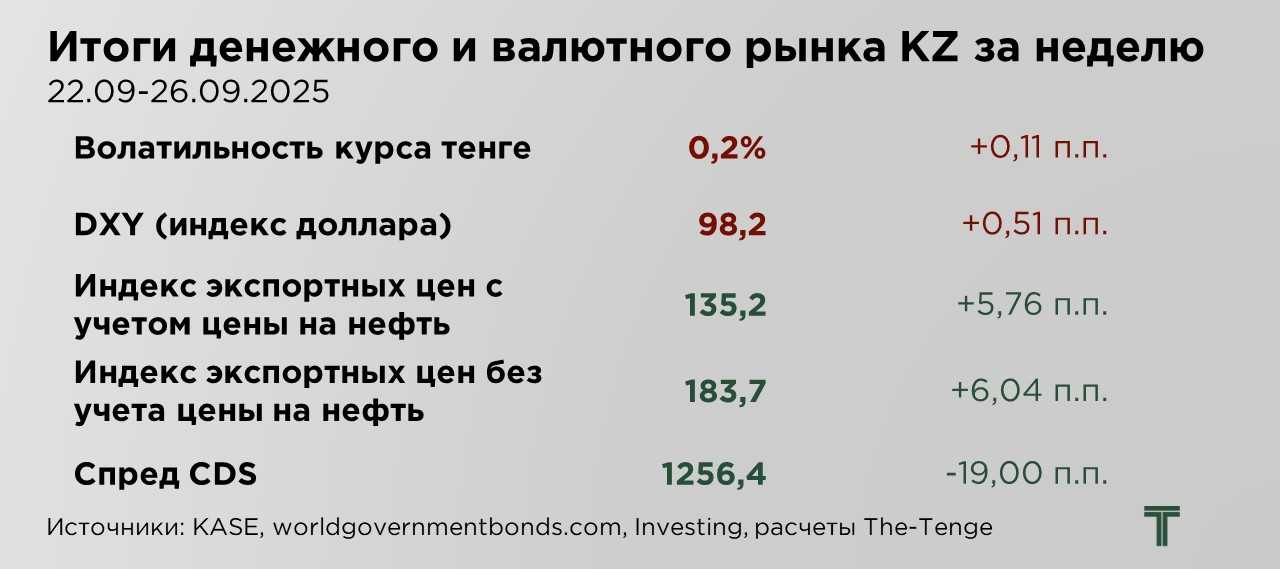

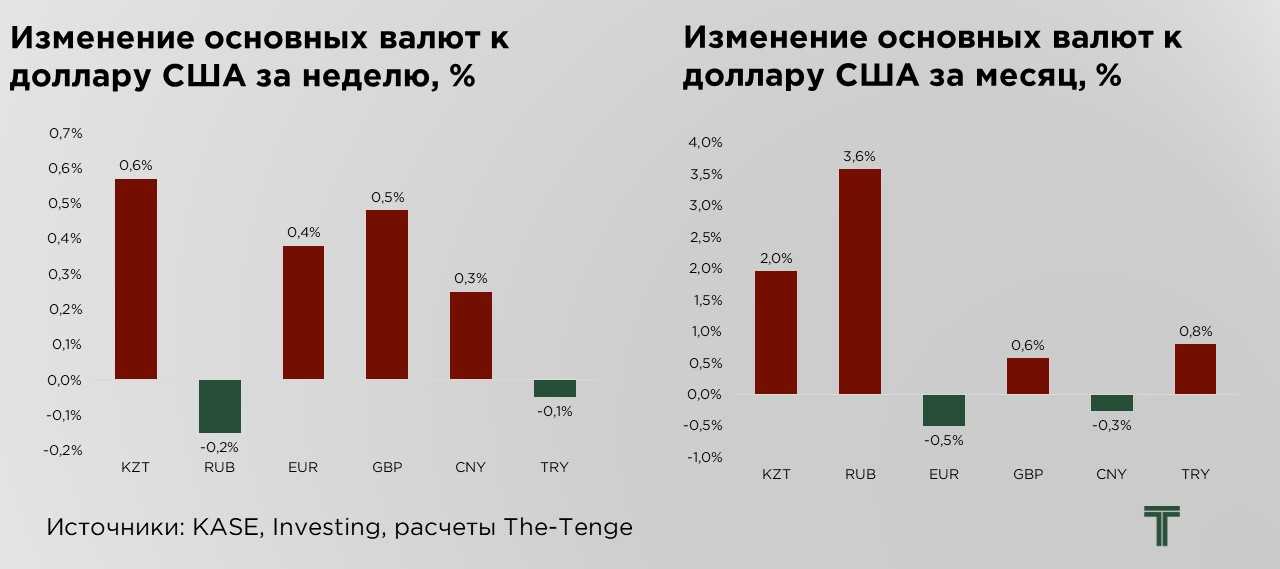

На прошлой неделе тенге продемонстрировал умеренное ослабление, закрепившись на уровне ₸544,3 за $1. При этом, внешнеэкономический фон выглядел позитивно: цены на нефть поднялись до $70 за баррель, ФРС США приступила к постепенному снижению процентной ставки, также наблюдается сокращение спреда по CDS Казахстана, отражающее снижение странового риска.

Тем не менее, локальные дисбалансы и внутренние макроэкономические риски оказались более значимыми, чем благоприятный внешний фон, что и определило траекторию тенге.

В перспективе второго полугодия ожидается ускорение экономической активности. Рост ВВП будет во многом поддержан высоким уровнем потребительского спроса, подпитываемого бюджетной экспансией и сохраняющейся доступностью кредитных ресурсов. Это, с одной стороны, поддерживает внутренний рынок, но, с другой, усиливает импортное давление на платёжный баланс. Уже по итогам первого полугодия 2025 года дефицит текущего счёта составил $2,8 млрд, а, по предварительным прогнозам, к концу года он может увеличиться до $3,5 млрд.

Ситуацию усугубляет высокая устойчивая инфляция, закрепившаяся на двузначных уровнях, что формирует инфляционные ожидания, которые напрямую отражаются в ослаблении национальной валюты через повышение спроса на иностранную валюту.

В пятницу рубль получил поддержку за счёт благоприятной ценовой динамики на рынке нефти, а также увеличенного предложения иностранной валюты со стороны экспортёров, традиционно активизирующих продажи в преддверии налогового периода. Дополнительным позитивным фактором стало относительное снижение геополитической напряжённости, что позволило рынку временно стабилизироваться.

Однако этот эффект носит преимущественно краткосрочный характер. По мере прохождения пика налоговых выплат, приходящегося на 29 сентября, фундаментальные факторы вновь выйдут на первый план. Ожидается постепенное ослабление рубля под воздействием увеличения спроса на иностранную валюту со стороны импортёров, который традиционно возрастает в начале нового месяца.

К концу недели индекс доллара (DXY) укрепился до отметки 98,2 пункта. Ключевым драйвером выступили потребительские расходы в США, которые в августе выросли на 0,6% — чуть выше ожиданий рынка. Учитывая, что на них приходится свыше двух третей всей экономической активности, этот показатель подтверждает устойчивость внутреннего спроса и снижает вероятность резкого замедления экономики в краткосрочной перспективе.

Комментарии председателя ФРС Джерома Пауэлла придали ситуации дополнительную неопределённость. Он воздержался от прямых сигналов относительно сроков и темпов дальнейшего снижения ставок, подчеркнув, что преждевременное смягчение монетарной политики может возобновить инфляционное давление, тогда как чрезмерная задержка с понижением ставок способна спровоцировать рост безработицы и охлаждение экономики.

Напомним, что в начале сентября ФРС впервые за год пошла на снижение ключевой ставки. В то же время рынок деривативов уже закладывает в котировки понижение ставок на 25 б.п. на каждом из двух оставшихся заседаний ФРС в текущем году. Если этот сценарий реализуется, доллар в краткосрочном периоде может столкнуться с ограниченным потенциалом роста.

На прошлой неделе индекс экспортных цен с учётом нефти и газа прибавил 5,6 п.п., что напрямую отражает рост нефтяных котировок и усиливающуюся волатильность на сырьевых рынках. Поддержка цен на нефть в значительной степени обусловлена усилением геополитических рисков: удары украинских беспилотников по российским энергетическим объектам привели к росту опасений относительно стабильности поставок.

Согласно данным Reuters, ОПЕК+ за период с апреля обеспечила около трёх четвертей от запланированного прироста добычи нефти. Однако этот уровень, по оценкам аналитиков, может оказаться краткосрочным явлением, многие производители уже работают близко к пределу своих технических и ресурсных возможностей. По мере приближения к концу года риски снижения фактического уровня добычи возрастают, что может сформировать структурный дефицит предложения на мировом рынке нефти.

Индекс экспортных цен без учёта нефти и газа на прошлой неделе увеличился на 6,0 п.п., что во многом связано с ростом стоимости урана. Ситуация на рынке урана складывается под влиянием сочетания структурных факторов: сокращение добычи и исчерпание вторичных запасов у крупнейших мировых производителей ограничивают предложение, в то время как спрос продолжает стремительно расти. Ключевыми драйверами выступает ускоренное строительство атомных электростанций, рассматриваемых многими странами как стратегический элемент энергоперехода, а также стремительное увеличение потребности в электроэнергии со стороны центров обработки данных, обеспечивающих работу технологий искусственного интеллекта.

UTC+00