ИТОГИ ДЕПОЗИТНОГО РЫНКА ЗА 2023

Объём депозитов вырос почти на ₸4 трлн

Изображение: Alexa/Pixabay

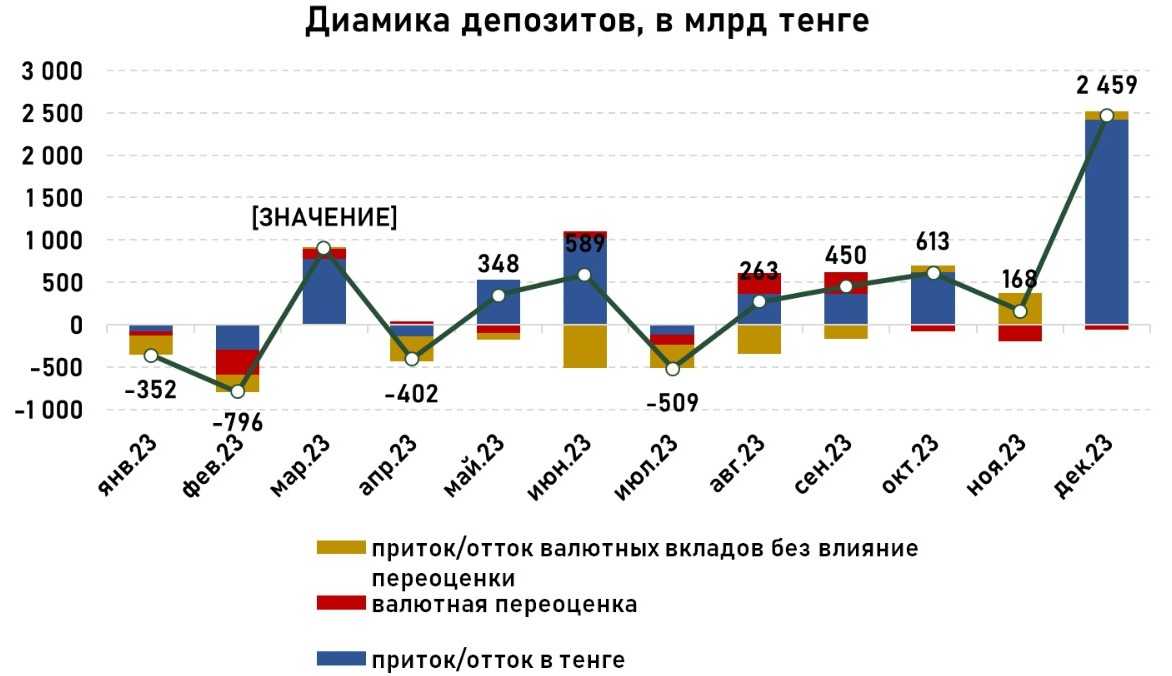

2023 год был благоприятным для рынка депозитов. Широкие фискальные стимулы наряду с активной кредитной деятельностью способствовали к росту депозитного портфеля БВУ. Объём депозитов в депозитных организациях на конец 2023 года составил ₸34,7 трлн, что на 12% или на ₸3,7 трлн больше, чем годом ранее.

Источник: НБРК

В условиях относительной стабильности национальной валюты, фактор обменного курса стал играть меньшую роль в выборе населения и бизнеса в какой валюте копить средства. Основную роль в выборе валюты для сбережений начали выступать ставки вознаграждения. Высокие ставки по депозитам в нацвалюте увеличили привлекательность таких вкладов, что привело к частичному перетоку из валютных вкладов в тенговые. На конец года вклады в тенге составили ₸26,0 трлн, рост составил 25,8%, тогда как в иностранной валюте депозиты сократились на ₸1,7 трлн (-17,7% за год). Часть снижения валютных вкладов (10,2%) произошла преимущественно за счёт валютной переоценки.

Источник: НБРК, расчёты THE TENGE

Валютные вклады с пересчётом на курс составили $17,7 млрд, снижение за год составило 16,2%. Больше всего снижение наблюдается на стороне корпоративных вкладов. За год снижение составило 23,8% или $2,6 млрд. Валютные вклады населения сократились на 7,8% или на $0,8 млрд.

Источник: НБРК, расчёты THE TENGE

Снижение валютных вкладов населения объясняется их перетоком в тенговые вклады, тогда как по корпоративным депозитам складывается немного иная картина.

Источник: НБРК, расчёты THE TENGE

Частично валютные вклады были сконвертированы в тенговые депозиты, при этом отечественные БВУ предлагают ставки по депозитам в иностранной валюте на уровне 1%. Учитывая глобальное повышение ставок, зарубежные иностранные банки предлагали ставки в районе 4-5%, что и способствовало к оттоку валютных вкладов квазигосударственных компаний в пользу зарубежных банков. Помимо этого, Минфин в прошлом году выпускал облигации по высоким ставкам, чем и воспользовались представители бизнеса, вложившись в ГЦБ Минфина РК.

Таким образом, переток из валютных в тенговые вклады, в совокупности с оттоком валютных вкладов бизнеса в зарубежные банки, а также рост тенговых вкладов способствовали к дедолларизации депозитов БВУ. На конец 2023 года уровень долларизации составил 23,2% (31,6% в 2022 году). По вкладам населения уровень долларизации составил 22,4%, а по корпоративным вкладам 24,3%. Тем самым, уровень долларизации снизился до исторического минимума с 2007 года (исключением является уровень долларизации по корпоративным вкладам, который достиг минимума в ноябре 2023).

Источник: НБРК, расчёты THE TENGE

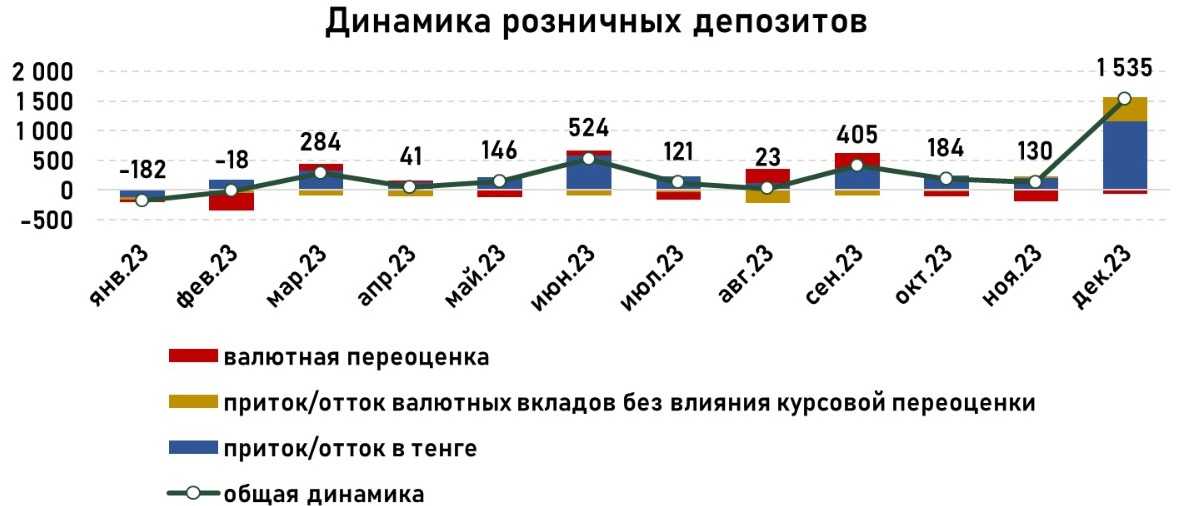

Депозиты населения выступают основным источником фондирования банков, в структуре совокупного депозитного портфеля основной рост был обеспечен преимущественно за счёт притока тенговых вкладов населения. Депозиты – остаются самым доступным и относительно стабильным источником для инвестирования своих свободных средств. На конец 2023 года розничные депозиты в депозитных организациях составили ₸18,8 трлн, а рост составил ₸3,2 трлн или 20,4%. Из них, в национальной валюте депозиты населения выросли на 33,0%. Помимо перетока из валютных в тенговые вклады, немаловажную составляющую роста тенговых вкладов составляет влияние кредитного канала. Кредитные средства тратятся и становятся доходом отдельных лиц, которые в свою очередь направляются на депозитные счета и ведут к росту депозитного портфеля.

Источник: НБРК, расчёты THE TENGE

Динамика соотношения наличных средств в обращении к совокупным тенговым депозитам указывает на постепенный рост доверия населения в банковскую систему. Значение на конец 2023 года является минимальным, и подобная динамика коррелирует с увеличением объёма онлайн-транзакций и указывает на всё большую вовлечённость населения в банковскую систему. Немаловажную роль играет цифровизация банковских услуг, которые упрощают доступ к средствам населения и ведёт к постепенному отказу населения от наличных средств.

Источник: НБРК, расчёты THE TENGE

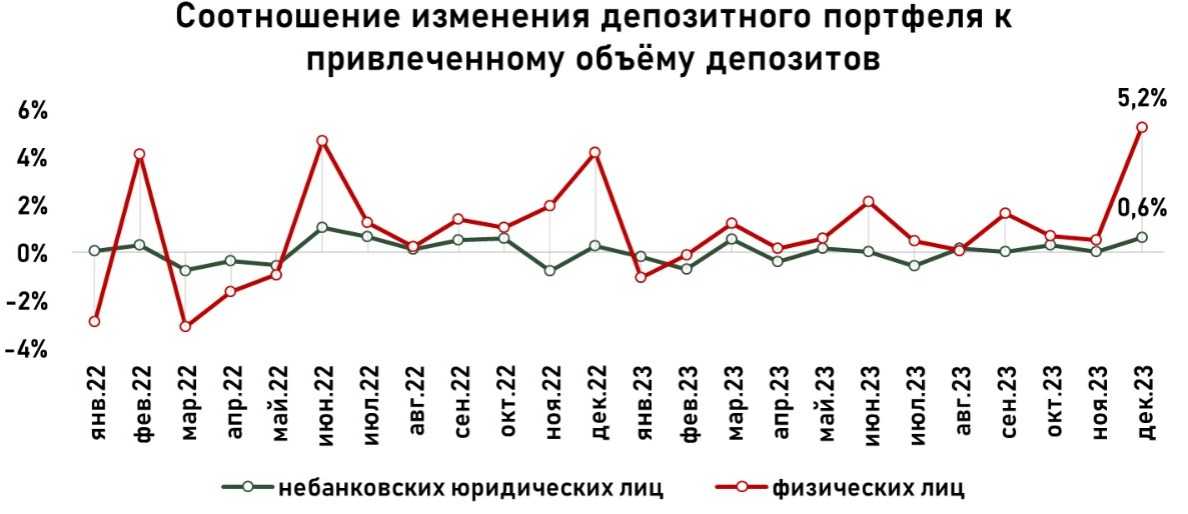

Соотношение изменения депозитного портфеля к объёму привлечённых средств по месяцам указывает, что высокие значения притока по депозитам зачастую обеспечивается за счёт поступлений заработных плат и иных доходов на текущие счета.

Пиковые объёмы по розничным вкладам приходятся на март, июнь, сентябрь и декабрь. В марте и декабре обычно население получает годовые бонусы и премии, тогда как в июне начинается сезон отпусков и население получает отпускные отчисления. В сентябре же наблюдается рост затрат и приток кредитных средств в банки за счёт начала учебного периода и связанных с ним расходов. Несмотря на приток средств на счета отмечаются отрицательные значения прироста, что указывает на высокие объёмы трат у населения в январе и феврале. В целом, в сравнении с 2022 годом, происходит более низкое соотношение прироста к привлечённым средствам, что указывает на рост расходов/изъятий из счетов как среди населения, так и среди бизнеса.

Юридические лица в основном инвестируют собственные средства на покрытие кассовых разрывов и на расширение бизнеса, проявляется прирост сбережений в ответ на приток денежных средств. Собственники бизнеса зачастую изымают средства в виде прибыли, что также отражается на приросте/оттоке депозитного портфеля.

Источник: НБРК, расчёты THE TENGE

Сравнительно высокие ставки усилили привлекательность тенговых вкладов. Несмотря на снижение базовой ставки во второй половине 2023 года, средние ставки по розничным депозитам оставались на уровне 14,5-14,7%. Депозиты населения являются основным источником фондирования для большинства банков, поэтому высокая конкуренция за средства вкладчиков вынуждает банки держать ставки относительно высокими, что сказывается на росте стоимости фондирования.

Ставки по корпоративным вкладам в среднем постепенно снижались в ответ на снижение базовой ставки. Пиковые значения средних ставок составляли 14,0%, и на конец года составили 13,7%.

Источник: НБРК, расчёты THE TENGE

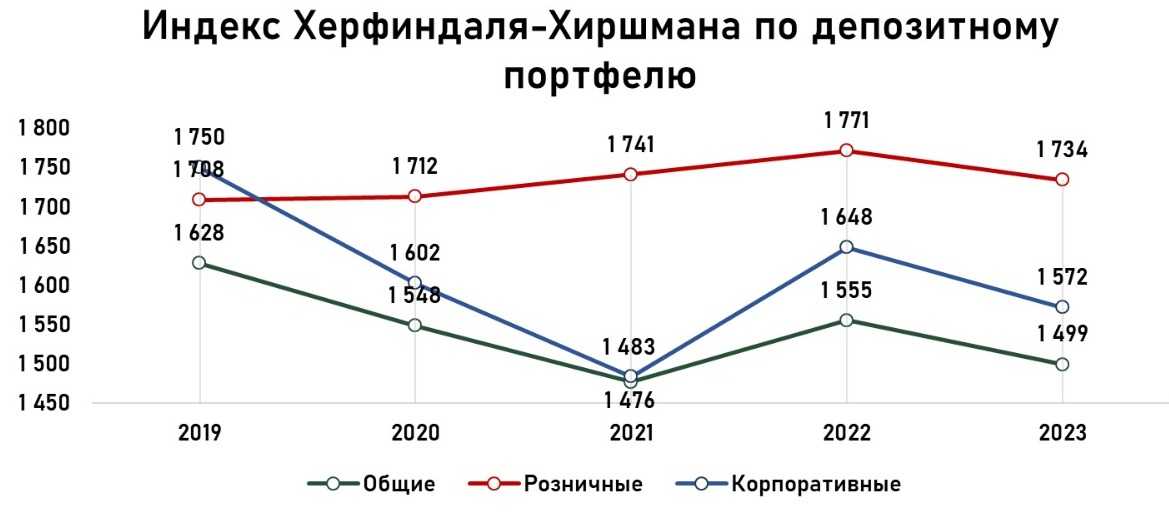

Примечание:

HHI<1000 – низкая концентрация

1000<HHI<1800 – умеренная концентрация

HHI>1800 – высокая концентрация

Индекс Херфинадаля-Хиршмана (HHI) показывающий концентрацию рынка, по розничным депозитам показывает значения близкие к высококонцентрированным. Развитие экосистем банков, а также устойчивое рыночное положение банков входящих в топ-5 усложняет конкуренцию за средства клиентов. Некоторые банки пытаются предоставлять более высокие ставки по депозитам, однако, это не привело к существенному притоку вкладов. По корпоративным вкладам значение индекса значительно ниже, чем по розничным. Выбор банка для хранения средств зависит не только от удобства. Квазигосудартсвенные структуры в рамках предоставления обеспечения финансовой стабильности банков и предоставления стабильных источников фондирования хранят средства в определённых банках, что способствует к снижению концентрации рынка.

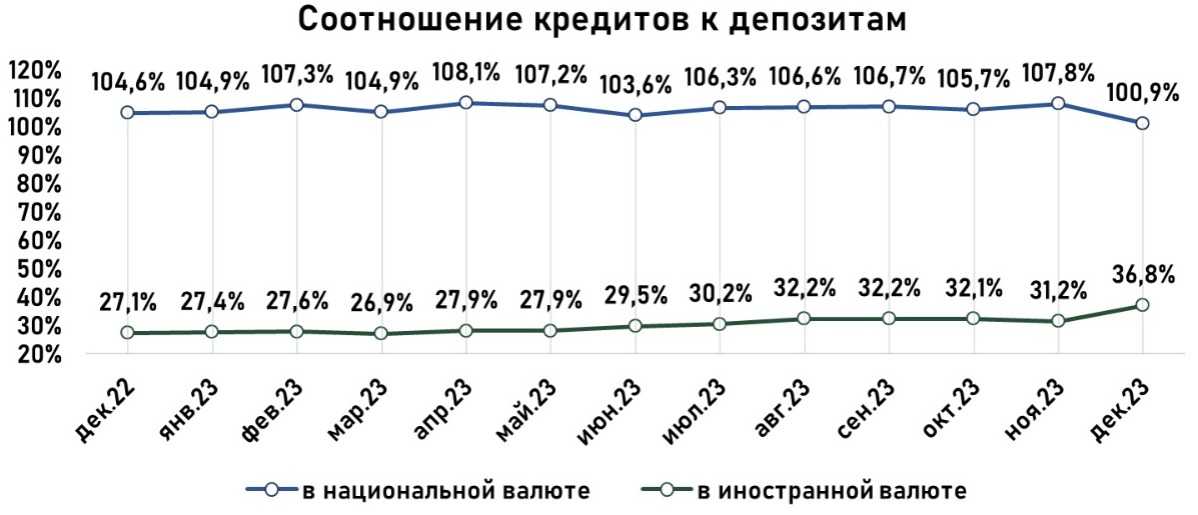

В целом, депозиты, особенно тенговые, остаются важным источником фондирования для банков. В текущих условиях регулирования, банкам затруднительно направлять валютные вклады на кредитование и они преимущественно служат для выполнения пруденциальных нормативов по ликвидности. Соотношение тенговых кредитов к тенговым депозитам на конец года составило 100,9%, при этом, в течение года данное соотношение достигало 108%.

Источник: НБРК, расчёты THE TENGE

Подобные значения указывают на полное использование притока депозитного фондирования на кредитование, а также использование собственного капитала или недепозитных источников фондирования. Соотношение валютных кредитов к валютным депозитам на конец года выросло и составило 36,8%. Данный рост объясняется не ростом валютного кредитования, а активным сокращением валютных вкладов в банковской системе.

Источник: данные НБРК

Обязательства перед нерезидентами в 2023 году достигли в ₸2,6 трлн, основная часть этих обязательств выражена в депозитах. С 2017 по 2021 годы данная сумма не достигала ₸1 трлн и с 2022 происходит существенный приток средств нерезидентов в систему. Подобный рост объясняется в первую очередь ростом вложений со стороны граждан РФ, которые после начала военных действий мигрировали в Казахстан. По мере продолжения военного конфликта ожидается сохранение высоких значений по депозитам нерезидентов.

Ранее THE TENGE писал о том, как изменение политики КФГД повлияло на депозиты в Казахстане. Оказалось, что 10 банков пересмотрели ставки по несрочным депозитам. Напомним, с 1 января 2024 года введён в действие новый механизм регулирования ставок вознаграждения на депозитном рынке. Предельные ставки вознаграждения теперь устанавливаются только для определённой категории банков, наиболее склонных к проведению агрессивной депозитной политики. Как эти решения повлияли на депозитный рынок отражено в новом обзоре динамики банковских ставок вознаграждения КФГД.

UTC+00