ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА МЕСЯЦ

Что стало причиной курсовых аномалий.

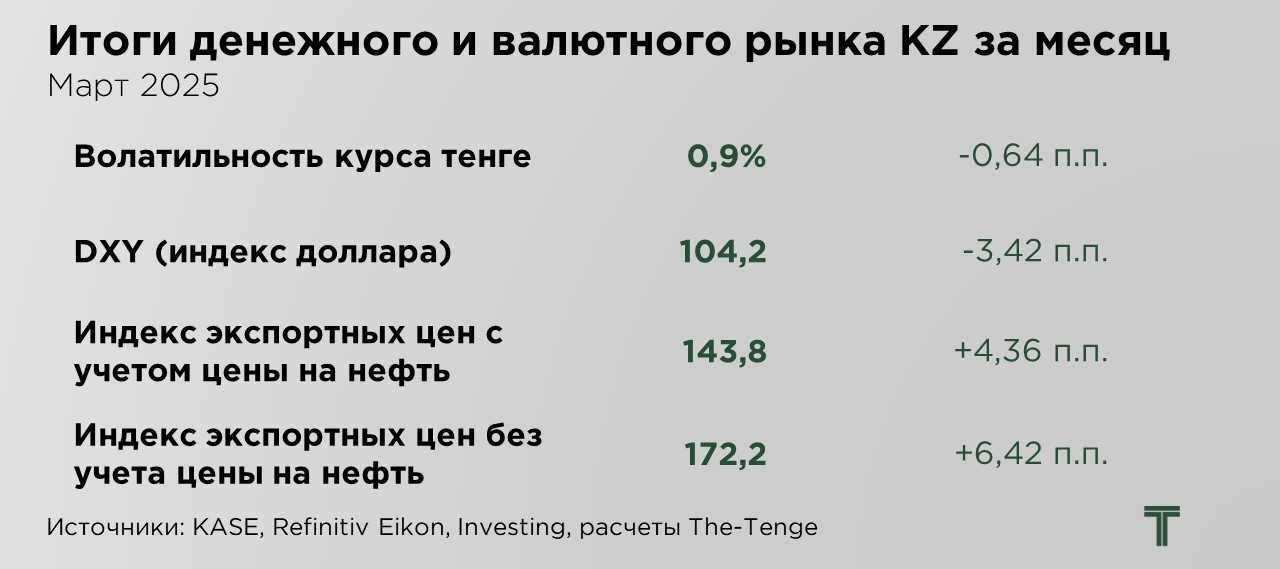

В марте курс тенге завершил месяц на уровне ₸504,4 за $1, продемонстрировав ослабление на 1% в сравнении с концом февраля. За месяц курс отметился высокой волатильностью относительно наших исторически крайне низких уровней: курс колебался в диапазоне от ₸488,5 до ₸505,2 за $1. Однако, что особенно важно – движение курса происходило вразрез с фундаментальными макроэкономическими индикаторами.

С одной стороны, внешнеэкономическая конъюнктура оставалась неблагоприятной. Снижение цен на нефть до отметки в $70 за баррель в сочетании с перебоями в транспортировке казахстанской нефти по Каспийскому трубопроводному консорциуму (КТК) из-за атак дронов, ограничивало валютные поступления в страну. В нормальных условиях данные факторы создавали бы устойчивое давление на курс тенге.

С другой стороны, ослабление индекса доллара США почти на 4 пункта обеспечивало поддержку валютам развивающихся рынков, включая тенге. Дополнительную роль сыграло укрепление российского рубля, к динамике которого тенге был чувствителен в последние месяцы. Именно этот фактор и стал ключевым драйвером временного укрепления курса тенге ниже отметки в ₸500 за $1.

Однако, текущее укрепление национальной валюты обусловлено преимущественно не фундаментальными факторами, а дисбалансом на внутреннем валютном рынке. В течение месяца наблюдалось избыточное предложение иностранной валюты при относительно слабом спросе, что и способствовало укреплению курса. Такая ситуация носит неустойчивый характер и несёт в себе риски накопления структурных дисбалансов, которые в будущем с высокой вероятностью будут нивелированы коррекционными движениями.

Понимая потенциальные угрозы для финансовой стабильности, Национальный банк Казахстана принял решение о повышении базовой ставки до 16,5% - уровня, в последний раз наблюдавшегося в период двузначной инфляции. Данное решение свидетельствует о высокой обеспокоенности регулятора по поводу устойчивости инфляционных ожиданий. Дополнительным проинфляционным фактором выступает расширение фискальных расходов, направленных на стимулирование экономического роста. По прогнозам Нацбанка, инфляция будет оставаться повышенной как минимум до 2026 года.

Формально, повышение базовой ставки должно усилить привлекательность тенговых активов и тем самым поддержать курс национальной валюты. Однако реакция валютного рынка на данное решение осталась сдержанной, что подчёркивает наличие более глубоких дисбалансов.

В последние дни месяца курс вновь поднялся выше отметки в ₸500 за $1. Это во многом связано с ростом спроса на иностранную валюту на фоне восстановления инвестиционной активности, а также с возобновлением валютных покупок Национальным банком в рамках пополнения валютной доли ЕНПФ. Это привело к сокращению чистого предложения валюты со стороны регулятора.

С учётом указанных факторов, на горизонте ближайших месяцев формируются предпосылки для разворота текущей тенденции и умеренного ослабления тенге в среднесрочной перспективе. Поддержание равновесия на валютном рынке потребует от регулятора взвешенной комбинации монетарных и фискальных инструментов с учётом сохраняющихся внешних и внутренних рисков.

В последние месяцы российский рубль демонстрировал значительное укрепление, при этом курс тенге сохранял высокую степень корреляции с его динамикой. Жёсткая денежно-кредитная политика ЦБ РФ с сохранением высокой ключевой ставки на уровне 21%, начала оказывать поддержку рублю, что, в сочетании с ростом чистых продаж валютной выручки экспортёров, способствует его укреплению.

Дополнительным фактором стала рыночная реакция на ожидания возможного перемирия в российско-украинском конфликте, что в перспективе 2025 года может оказывать значительное влияние на курс рубля. Снижение геополитической напряжённости потенциально может способствовать укреплению рубля за счёт смягчения санкционного давления.

Тем не менее, такая динамика остаётся во многом спекулятивной. Вероятность сохранения и ужесточения санкционных ограничений, включая меры против финансового сектора и российского топливного флота, а также ряд других факторов, может ограничить потенциал укрепления рубля и привести к его последующей коррекции.

В марте индекс доллара снизился на 3,42 пункта. Основной причиной ослабления американской валюты стало усиление торговых разногласий между США и их ключевыми внешнеэкономическими партнёрами. В частности, введение 25-процентных тарифов на импорт ряда товаров из Канады и Мексики, а также дополнительного 10-процентного сбора на китайскую продукцию вызвали обеспокоенность инвесторов по поводу перспектив глобальной торговли. Эти меры усилили неопределённость и оказали давление на доллар как на актив, чувствительный к геополитическим и торговым рискам.

Тем не менее, во второй половине месяца доллар частично восстановил позиции. Этому способствовала публикация свежей макроэкономической статистики из США, в частности, данных по инфляции. Индекс цен на личные потребительские расходы (PCE) – ключевой показатель инфляции, за которым внимательно следит Федеральная резервная система – в феврале вырос на 0,3% по сравнению с предыдущим месяцем, повторив темпы роста января. Это совпало с ожиданиями аналитиков.

В годовом выражении инфляция составила 2,5%, что также соответствует уровню предыдущего месяца. Базовая инфляция, очищенная от волатильных компонентов (продовольствие и энергоносители), ускорилась до 0,4% в месячном выражении и до 2,8% в годовом, что указывает на устойчивое инфляционное давление в экономике США.

Для финансовых рынков это стало сигналом о возможном сохранении жёсткой монетарной политики со стороны ФРС. Даже несмотря на внешние риски, связанные с торговыми ограничениями, ускорение инфляции повышает вероятность того, что процентные ставки в США останутся высокими дольше, чем предполагалось ранее. Это, в свою очередь, поддерживает спрос на доллар в среднесрочной перспективе.

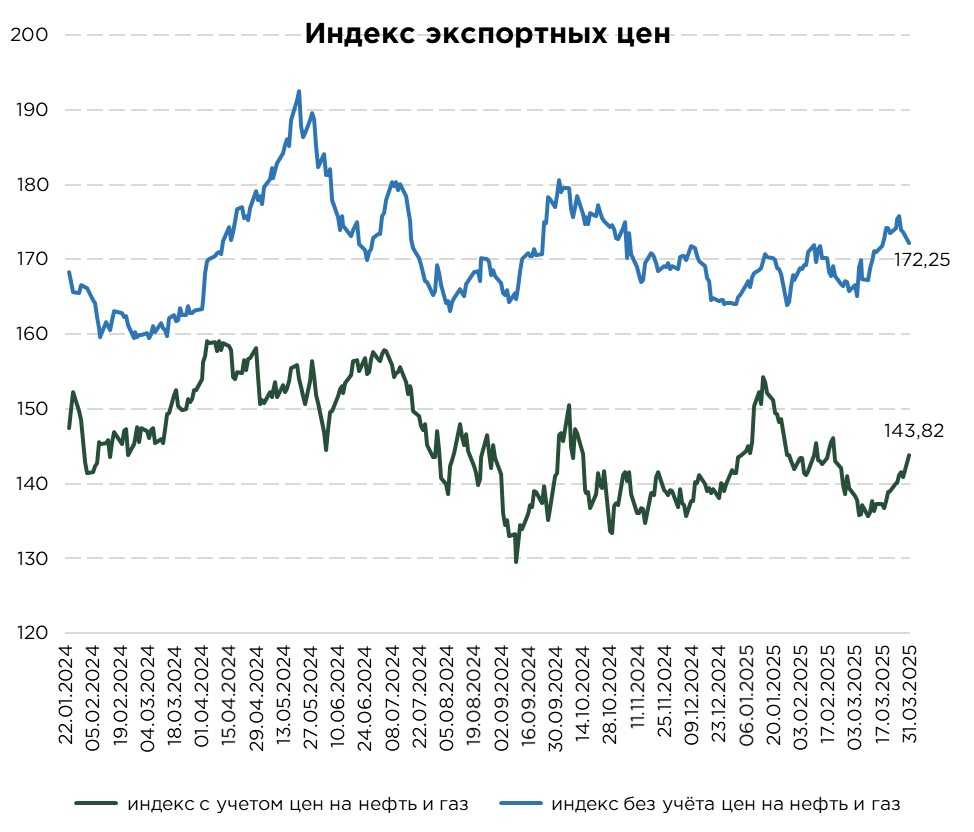

В марте индекс экспортных цен Казахстана, учитывающий динамику мировых цен на нефть и газ, продемонстрировал уверенное восстановление и по итогам месяца прибавил 4,4 пункта. Основным драйвером роста стали усилившиеся геополитические риски, связанные с потенциальным ограничением поставок углеводородов. В частности, заявление президента США Дональда Трампа о возможности введения дополнительных санкционных пошлин на российскую нефть, а также агрессивная риторика в адрес Ирана вызвали обеспокоенность участников рынка по поводу возможных перебоев в глобальных поставках.

Ожидаемые «вторичные пошлины» для покупателей российской нефти в размере от 25% до 50% могут существенно изменить структуру торговых потоков. На этом фоне цены на нефть продемонстрировали рост, что и стало основным фактором укрепления экспортного ценового индекса.

Важно отметить, что позитивная динамика наблюдалась не только за счёт углеводородного сектора. Индекс экспортных цен без учёта нефти также показал улучшение. Существенный вклад внесли цены на медь, которые достигли новых максимумов на фоне новостей о досрочном введении американских пошлин на этот стратегически важный металл.

Рынок меди уже находится в состоянии структурного напряжения из-за высоких объёмов импорта в США. По оценкам аналитиков, порядка 400 000–500 000 тонн меди уже направлены в страну в ожидании изменения торгового режима.

UTC+00