ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА ЗА МЕСЯЦ

Накопленные структурные проблемы дали о себе знать.

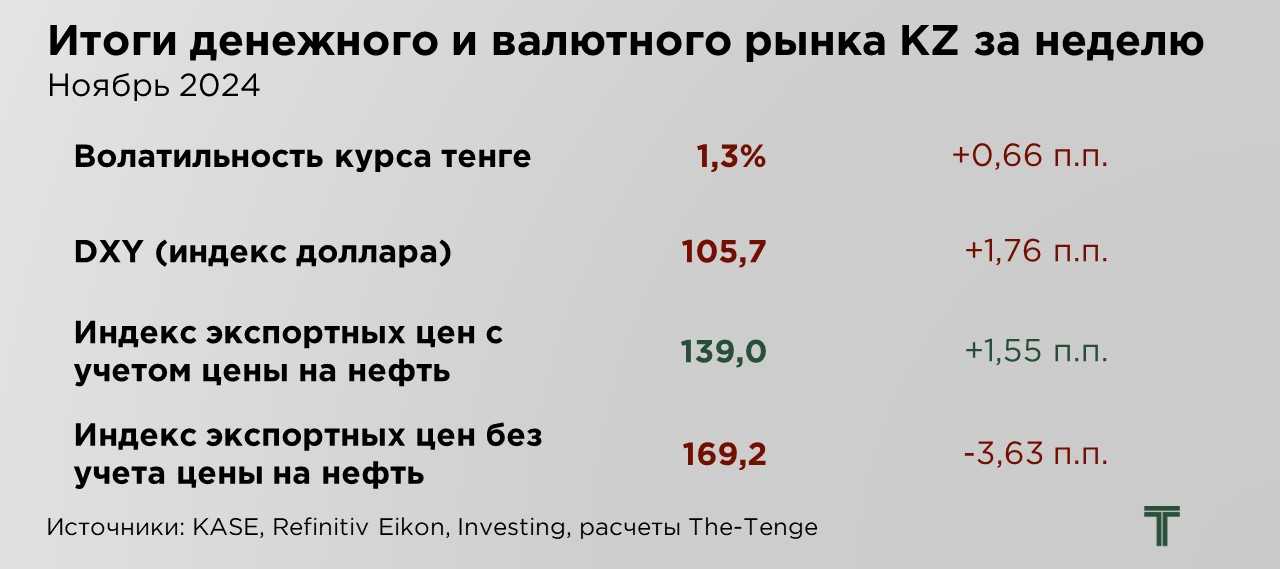

В ноябре валютный рынок продемонстрировал заметную волатильность, что связано с сочетанием внутренних и внешних факторов. Тенге резко ослаб до отметки выше ₸500 за $1, преодолев критичный психологический уровень. Это обусловлено избыточным и непродуктивным перегревом отечественной экономики вкупе с крайне агрессивным ростом и доступностью тенгового предложения в системе. Усугубляет ситуацию надвигающийся бюджетный кризис, а также ограниченная эффективность мер Национального банка, которые могут выступать только подспорьем для временного противопоставления валютной доходности, но не устраняя ряда структурных первопричин постоянного скачкообразного ослабления курса. Попытки стабилизации через валютные интервенции и повышение базовой ставки, вопреки ожиданиям, пока не дали ожидаемого результата.

Дополнительное давление на тенге оказала Россия, где произошло падение рубля, связанное с ростом бюджетных расходов, санкциями против ключевых банков, а также на удивление аналогичной нашей ситуации проблеме – непродуктивный перегрев экономики и избыточная экономическая активность. Вот только разница в том, что у них это военные расходы и военная мобилизация ресурсов, а у нас - перегрев ради количественных целей и попытка скрыть критический уровень накопленных структурных дисбалансов.

Укрепление доллара США на фоне геополитической неопределенности и ожиданий смягчения монетарной политики в США также стало важным фактором, усилившим негативные тенденции и предоставляя возможность для значительных спекулятивных операций, пользуясь дисбалансами ставки и избыточного предложения тенге.

В то же время, сравнительно низкие цены на экспортируемые Казахстаном товары, включая цветные металлы, особенно медь, ещё более усугубили ситуацию. Слабый спрос в Китае, крупнейшем потребителе промышленных металлов, и укрепление доллара оказывают давление на экспортные доходы, что ограничивает возможности для стабилизации национальной валюты.

Мы постоянно отмечали, что накопленные дисбалансы в экономике могут проявиться резкими колебаниями курса тенге при возникновении макроэкономических шоков.

Фискальная политика, направленная на стимулирование экономического роста через значительное увеличение бюджетных расходов, демонстрирует низкую эффективность: экономика продолжает расти медленными темпами, что свидетельствует о слабой отдаче от текущих мер. Монетарное насыщение экономики, вместо ожидаемого позитивного эффекта, усугубило девальвационные тенденции. Совокупный спрос поддерживается за счёт бюджетных расходов, роста кредитования и изменения потребительских предпочтений, обусловленного инфляционными ожиданиями.

Среди ключевых внешних факторов ослабления тенге можно выделить значительное падение курса российского рубля, который остаётся важным ориентиром для казахстанской экономики из-за высокой степени торговой интеграции с Россией. Ослабление рубля стало триггером для усиления спроса на доллары на внутреннем рынке, что привело к кратковременной панике. Дополнительным фактором давления выступает рост индекса доллара США на фоне глобальной геополитической неопределённости. Укрепление доллара традиционно оказывает негативное влияние на валюты развивающихся стран, включая тенге.

Нацбанк предпринял активные шаги для стабилизации курса. С 15 ноября регулятор выступал в роли основного продавца валюты на рынке, проводя интервенции с целью сгладить резкие колебания. Однако на фоне усиленных девальвационных ожиданий меры регулятора оказались недостаточно эффективными. Попытки успокоить рынок через словесные интервенции дали противоположный эффект, усилив неопределённость.

Для сдерживания ослабления тенге Нацбанк также повысил базовую ставку. Это решение, объявленное перед началом торгов на KASE, должно было предотвратить спекулятивные операции (carry trade), но уже в течение дня первоначальный эффект был нивелирован.

На данный момент тенге находится в поиске нового равновесия. Текущий курс в районе ₸517 за $1 отражает попытку рынка стабилизироваться.

Российский рубль продолжает ослабление, отражая совокупность внутренних и внешних факторов, оказывающих давление на экономику и валютный рынок. Основной причиной текущей динамики является перегрев экономики, вызванный чрезмерным ростом бюджетных расходов, включая значительные траты на военные нужды. Эти расходы провоцируют высокий спрос на товары и услуги, при этом предложение остаётся недостаточным для его удовлетворения. Такой дисбаланс усиливает инфляционное давление, что вынуждает Банк России ужесточать монетарную политику путём повышения ключевой ставки.

Дополнительным ударом для рубля стали санкции, введённые в ноябре, которые затронули ключевые российские банки, включая Газпромбанк, важного участника международных расчётов, особенно в энергетическом секторе. Ограничения на его деятельность осложнили доступ российской экономики к зарубежным финансовым ресурсам, усугубив ослабление национальной валюты.

В условиях нарастающего давления вечером 27 ноября Банк России объявил о временном прекращении до конца года покупок иностранной валюты на внутреннем рынке. Эта мера направлена на снижение волатильности курса и устранение дополнительного спроса на валюту, который возникает в рамках исполнения бюджетного правила.

Однако предпринятые меры требуют времени для достижения видимых результатов, а эффекты санкций и структурных проблем в экономике продолжают усиливать нестабильность на валютном рынке. Ситуация с рублём остается под влиянием как геополитических факторов, так и внутренних экономических дисбалансов, что осложняет прогнозирование дальнейшей динамики курса.

Основным фактором ослабления большинства мировых валют по отношению к доллару США выступило его укрепление, обусловленное несколькими ключевыми экономическими и геополитическими тенденциями. Одним из драйверов роста доллара стала усиливающаяся геополитическая напряженность, связанная, в частности, с обострением российско-украинского конфликта. На фоне неопределённости инвесторы традиционно увеличивают спрос на доллар как на безопасный актив, что поддерживает его курс.

Дополнительным фактором стало избрание Дональда Трампа, чья экономическая политика, ориентированная на снижение налогов и введение новых тарифов, вызывает ожидания ускорения инфляции в США. Повышение инфляционных рисков стимулирует ожидания более жёсткой денежно-кредитной политики, что, в свою очередь, укрепляет американскую валюту. Эти тенденции начали формироваться ещё в октябре и усилились к ноябрю.

Однако в конце ноября индекс доллара продемонстрировал частичную коррекцию, обусловленную ожиданиями изменений в политике Федеральной резервной системы (ФРС). Рынки прогнозируют, что ФРС снизит процентные ставки в декабре, а затем перейдет к более осторожному и плавному циклу смягчения монетарной политики в 2025 году. Аналитики предполагают, что ставка будет снижена на 25 базисных пунктов в декабре, после чего регулятор продолжит снижать ставку раз в квартал, к концу 2025 года доведя её до диапазона 3,25–3,5%.

Ослабление курса тенге усугубляется влиянием низких цен на ключевые экспортируемые товары Казахстана. Индекс экспортных цен с учётом стоимости нефти и газа показал рост на 1,55 пункта за месяц, что связано преимущественно с увеличением цен на природный газ. Подорожание газа было спровоцировано введением американских санкций против одного из крупнейших экспортёров и прогнозами по похолоданию в ближайшие месяцы, что усилило спрос на энергоносители.

Цены на нефть, напротив, снизились, завершив неделю падением более чем на 3%. Это произошло на фоне уменьшения опасений относительно перебоев в поставках, связанных с конфликтом Израиля и «Хезболлы», а также ожиданий увеличения объёмов добычи в 2025 году. Несмотря на предполагаемое продление сокращений добычи странами ОПЕК+, рынок готовится к потенциальному избыточному предложению. Международное энергетическое агентство прогнозирует излишки в объёме более 1 миллиона баррелей в день, что составляет около 1% мирового производства, усиливая давление на ценовые уровни.

Политика ОПЕК+ остаётся важным фактором для стабилизации нефтяного рынка. Альянс рассматривает возможность переноса ранее запланированного увеличения добычи в 2025 году на более поздние сроки. Эта мера направлена на предотвращение дальнейшего падения цен, однако сопряжена с ограничениями для стран-участниц, включая Казахстан. Для Казахстана выполнение обязательств в рамках ОПЕК+ означает необходимость продолжать сокращение объёмов добычи нефти, что в сочетании с текущим уровнем цен оказывает дополнительное давление на валютные поступления.

Индекс экспортных цен Казахстана, исключая нефть и газ, продемонстрировал снижение, что связано с продолжающимся падением цен на цветные металлы, в частности, на медь. Этот тренд обусловлен рядом факторов, оказывающих давление как на рынок металлов, так и на экспортные доходы страны.

Одним из ключевых факторов снижения цен на медь стало укрепление доллара США. Рост индекса доллара традиционно оказывает негативное влияние на стоимость сырьевых товаров, номинированных в американской валюте. Укрепление доллара делает эти товары дороже для покупателей, использующих другие валюты, что ограничивает спрос. В результате, мировые цены на медь столкнулись с понижательной динамикой.

Дополнительное давление на рынок металлов связано с усилением опасений по поводу замедления темпов роста мировой экономики. Инвесторы демонстрируют осторожность в отношении долгосрочных перспектив, что сдерживает активность на рынке промышленных металлов.

Китай, крупнейший потребитель меди, продолжает демонстрировать слабую экономическую динамику. В октябре зафиксировано снижение промышленных прибылей, что отражает низкий внутренний спрос и сохраняющееся дефляционное давление в экономике страны. Замедление экономической активности в Китае вызывает обеспокоенность относительно перспектив спроса на цветные металлы, включая медь. Это существенно влияет на рыночные настроения, усиливая понижательные тренды.

UTC+00