ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА МЕСЯЦ

Тенге слабеет на фоне дисбалансов в экономике и снижения цен на нефть.

В августе курс тенге ослаб на 1,62% и пробил психологическую отметку в ₸480, составив ₸481,6 за $1. Подобное ослабление тенге происходило на фоне увеличения объёмов предложения валюты за счёт трансфертов из Нацфонда и проведения большой налоговой недели.

Также в конце августа НБРК сохранил базовую ставку, что должно было усилить привлекательность тенговых активов. В дополнение происходило ослабление давления со стороны доллара, связанное с ожиданием скорого снижения ставок. Все эти факторы в совокупности должны были способствовать укреплению тенге.

Однако снижение цен на нефть ниже уровня, предусмотренного в бюджете, оказало значительное давление на курс валюты, перевесив влияние поступающих через трансферты валютных средств.

С другой стороны, в августе отметилось увеличение тенговой позиции банков в Национальном банке РК, что свидетельствует об отсутствии массового перевода тенговых депозитов в валютные. Таким образом, можно сделать вывод, что текущие изменения курса больше связаны с ожиданиями участников рынка, чем с фактическим ростом спроса на валюту.

Принимая во внимание хронический уровень неэффективности валютного рынка в своевременном учёте экономических сигналов, текущее резкое ослабление без фактора роста спроса основано на корректировке курса с прошлого переукреплённого уровня до значений, учитывающих текущее состояние экономики и торговли.

Также участники рынка начали обращать повышенное внимание на проблему системного дефицита бюджета и в целом на перспективы экономики Казахстана, значительный уровень накопленных дисбалансов, закладывая эти опасения в курс тенге.

Столь резкое изменение оценки курса у крупных участников вызывает рост неопределённости на рынке и дополнительное давление на курс со стороны прочих массовых участников валютного рынка, провоцируя дополнительное ослабление, несмотря на факторы предложения валюты.

Волатильность курса тенге незначительно выросла до 0,5% (+0,08 п.п.). Подобный низкий уровень волатильности указывает на узость рынка, а также на определённый консенсус между участниками рынка касательно курсообразования, за счёт чего курс формируется в достаточно узком коридоре. Таким образом, текущая низкая волатильность тенге, несмотря на кажущуюся стабильность, может нести в себе скрытые угрозы. Из-за этого курс может складываться в довольно узком коридоре продолжительное время, даже при изменении экономических условий.

Курс рубля также претерпел серьёзные изменения в августе. Обострение геополитической обстановки и ситуации на фронте, в совокупности со снижением цен на нефть, привело к ослаблению рубля. За прошедший месяц рубль по отношению к тенге ослаб на 4%. Налаживание новых схем поставок импортной продукции в Россию усиливает спрос на иностранную валюту, что также отражается на ослаблении рубля. В середине сентября ЦБ РФ примет решение по ключевой ставке, вероятно, осуществив повышение до 20%, что должно повысить интерес к рублёвым активам (ОФЗ) и оказать поддержку рублю.

Внешнеэкономические факторы сложились смешанными. С одной стороны, индекс доллара ослаб до 101,7 пунктов, а с другой стороны цены на основные экспортные товары Казахстана снизились. Снижение индекса доллара обусловлено ожиданиями участников рынка по началу активного снижения ставок ФРС уже с сентября. Данный тезис был укреплён недвусмысленными сигналами председателя ФРС Д. Пауэлла о том, что долгожданное снижение процентной ставки в США произойдет уже в следующем месяце. Подобное ослабление позиций доллара должно было позитивно сказаться на динамике валют развивающихся стран, в том числе и на тенге. Однако динамика тенге формировалась за счёт негативных ожиданий участников рынка касательно состояния экономики Казахстана и ряда накопленных дисбалансов.

Индекс экспортных цен Казахстана в августе сократился на 3,52 пункта. Подобное резкое снижение обусловлено удешевлением цен на нефть. Практически весь месяц нефть торговалась на уровне ниже $80 за баррель. Усиление опасений по поводу замедления мировой экономики привело к ухудшению прогнозов по спросу на нефть. ОПЕК уменьшил свой прогноз роста мирового спроса на нефть на 2024 год, объяснив это тем, что данные за первую половину года оказались хуже, чем ожидалось, а также из-за снижения ожиданий по спросу со стороны Китая. Кроме того, рынок беспокоят возможные проблемы с поставками нефти, так как есть вероятность, что ОПЕК и её союзники (ОПЕК+) начнут увеличивать добычу в октябре, как планировалось.

Таким образом, цены на нефть к концу августа сложились на уровне $78,8. Отметим, что нефть остаётся основным экспортным продуктом для нашей страны, и её стоимость значительно влияет на курс тенге. Несмотря на недавнее улучшение ситуации, снижение дополнительных доходов от высоких цен на нефть создает риски для казахстанского рынка. Текущая цена на нефть ниже запланированной в бюджете, а также в рамках наличия значительного бюджетного дефицита создаёт постоянное давление на курс тенге.

Индекс экспортных цен без учёта стоимости нефти и газа продемонстрировал более сдержанное ослабление за прошедший месяц (-1,35 пунктов). Этому способствовало удешевление стоимости металлов. Слабые экономические показатели в ведущих странах и продолжающиеся опасения по поводу спроса, особенно в Китае, вызывают беспокойство. Хотя физический спрос на медь в Китае немного улучшился, рынок остаётся напряжённым из-за низкой производительности заводов и недостаточного доверия к проблемному сектору недвижимости. К этому добавился неожиданный рост экспорта меди из Китая, что вызвало массовые продажи со стороны фондов и привело к падению цен на 16% по сравнению с рекордными уровнями, достигнутыми в мае.

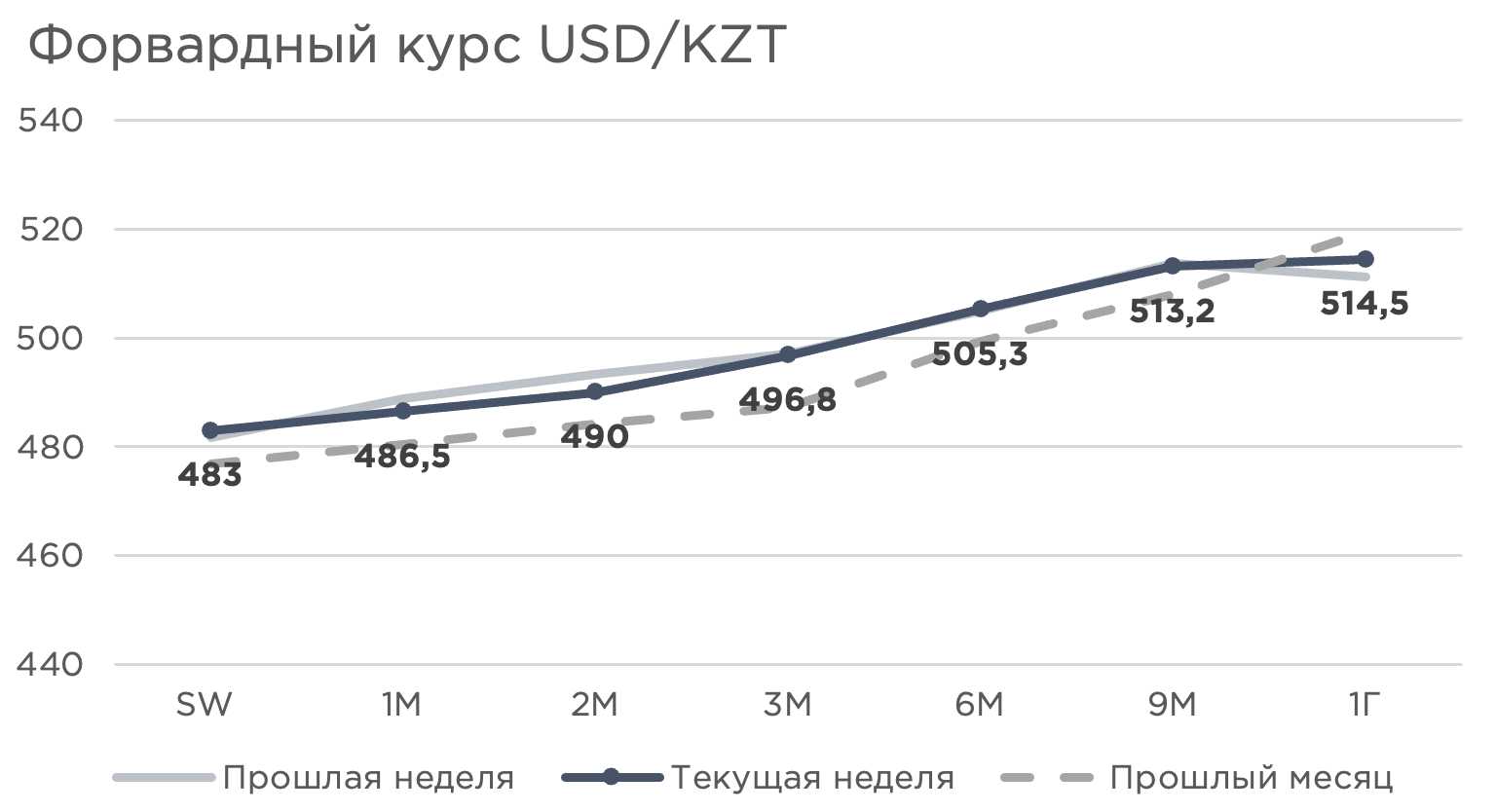

Форвардный курс, который отражает прогнозируемое соотношение доллара к тенге через стоимость и доходность валютных форвардов, сложился хуже показателей июля. Отметился значительный рост негативных настроений у участников рынка, что сказалось на росте прогнозной кривой. Так, через 2 месяца рынком ожидается ослабление тенге до ₸490 за $1, через 6 месяцев - до ₸505 за $1. Текущие объёмы трансфертов не покрывают существующий дефицит бюджета, при этом доходы будут сокращаться на фоне формирования цен на нефть, ниже заложенной в бюджет. Таким образом, правительство, вероятнее всего, расширит объёмы выделяемых трансфертов для покрытия дефицита бюджета, что скажется на объёмах конвертаций валюты на рынке и должно стабилизировать тенге в долгосрочной перспективе, не давая пересечь психологическую отметку в ₸500 за $1.

UTC+00