БАНКОВСКИЙ РЫНОК КАЗАХСТАНА: СДЕРЖАННЫЙ РОСТ КРЕДИТОВАНИЯ

Что показала майская статистика по кредитам и депозитам.

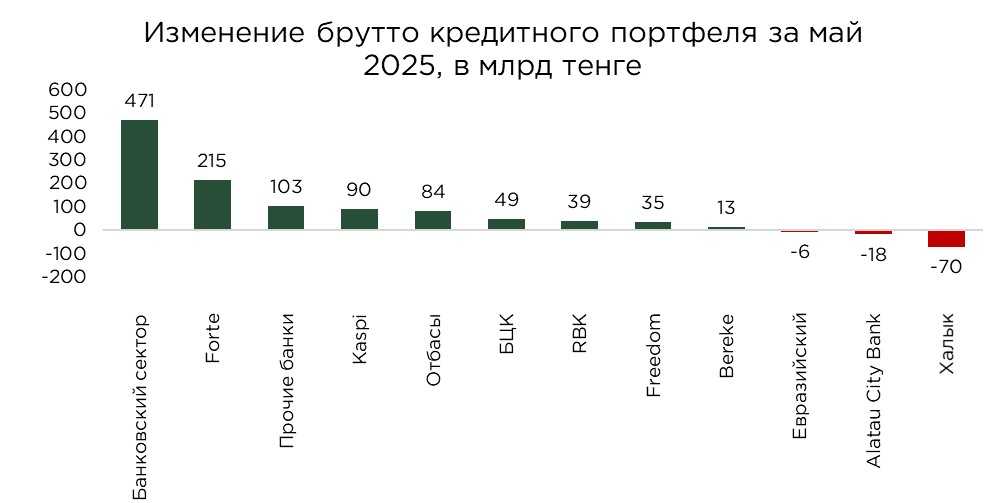

Темпы кредитования в банковском секторе Казахстана в мае замедлились до 1,3% по сравнению с 2,2% в апреле, при этом общий прирост в денежном выражении составил ₸471,5 млрд. Основным фактором замедления стало снижение активности корпоративного сегмента, который в предыдущем месяце демонстрировал значительный рост за счёт привлечения средств на инвестиционные цели. В мае подобных разовых факторов поддержки не наблюдалось, что обусловило более сдержанные темпы наращивания кредитного портфеля.

Наибольший вклад в прирост банковского кредитного портфеля обеспечил Forte Bank, увеличивший объём выдач на ₸215 млрд, что составляет порядка 46% от общего майского прироста. Банк продолжает проводить агрессивную стратегию расширения кредитования, стремясь нарастить рыночную долю. Однако подобные темпы роста могут создавать определённые риски для качества портфеля в среднесрочной перспективе. На текущий момент, благодаря эффекту «невызревших» кредитов, наблюдается временное снижение доли проблемной задолженности, но при стабилизации темпов роста и выходе кредитов на стадию обслуживания эти риски могут проявиться более отчётливо.

Кроме Forte, относительно высокие объёмы прироста кредитования отметились у Kaspi Bank (+₸89,8 млрд) и Отбасы банка (+₸83,6 млрд). Для Kaspi прирост был сопоставим с апрельским уровнем и отражает устойчивый спрос на потребительские кредиты, характерный для бизнес-модели банка. В случае Отбасы банка увеличение объёмов кредитования в мае во многом объясняется активной выдачей займов в рамках государственных льготных ипотечных программ.

Источник: данные НБРК, расчёты THE TENGE

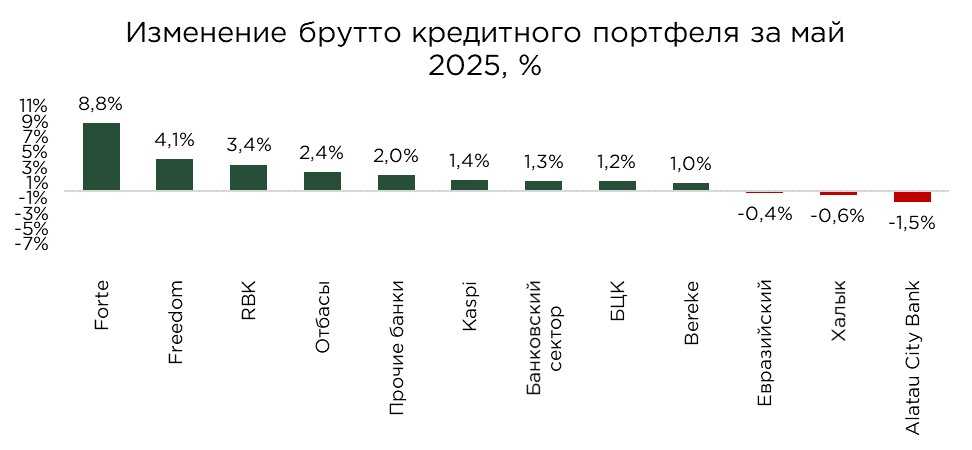

Высокие темпы прироста кредитного портфеля в мае также зафиксированы у Freedom Bank (+4,1%) и RBK Bank (+3,4%). В то же время ряд крупных банков продемонстрировал умеренное сокращение кредитного портфеля. Так, у Евразийского банка снижение составило 0,4%, у Халык Банка — 0,6% и и Alatau City Bank (бывший Jusan).

Источник: данные НБРК, расчёты THE TENGE

Объёмы проблемных кредитов выросли на 1,8% при росте кредитного портфеля в 1,3%. При этом доля проблемных кредитов остаётся на уровне 3,4%, что является оптимальным уровнем. Среди БВУ высокий прирост проблемных кредитов отметился у Alatau City Bank (+0,7 п.п.), за счёт чего их доля выросла до 9,5%. Кроме него, прирост отметился у Евразийского банка (+0,2 п.п.), RBK (+0,2 п.п.) и Bereke (+0,2 п.п.). Сокращение отмечено у Халыка (-0,1 п.п.) и Forte (-0,1%). Сокращение проблемных кредитов у Халыка объясняется их списанием, тогда как у Forte - приростом кредитного портфеля.

Высокие объёмы проблемных кредитов отмечены у ВТБ (14,8%), Alatau City Bank (9.5%). Евразийский банк (7,7%), Нурбанк (7,0%), Bereke (6,6%).

В то же время ряд банков демонстрируют взвешенный подход к управлению рисками и высокое качество портфеля на фоне активного роста. Среди них особенно выделяются Freedom Bank (1,9%) и Банк ЦентрКредит с уровнем NPL 90+ на уровне 1,8%, а также Altyn Bank с одним из самых низких показателей по системе — 1,5%.

Источник: данные НБРК, расчёты THE TENGE

Еще одним важным индикатором качества кредитного портфеля банков является доля займов третьей стадии, которая по итогам мая составила 5,8%. Это значение в целом превышает условно оптимальный уровень, но пока остаётся контролируемым с точки зрения системных рисков. Однако более серьёзная проблема проявляется при анализе покрытия таких кредитов провизиями: на данный момент резервы покрывают лишь 56,9% портфеля третьей стадии. Учитывая, что значительная часть этих займов выдана на потребительские цели и зачастую не обеспечена залогом, банкам следует подходить к оценке и резервированию по таким активам более консервативно.

Особое внимание стоит уделить специфике потребительского кредитования. Отсутствие залогового обеспечения увеличивает чувствительность портфеля к ухудшению платёжеспособности заёмщиков, особенно в условиях возможного ужесточения денежно-кредитной политики или замедления экономического роста. При этом банки, оценивая риски, учитывают активную фискальную политику государства, которая будет поддерживать платёжеспособность заёмщиков.

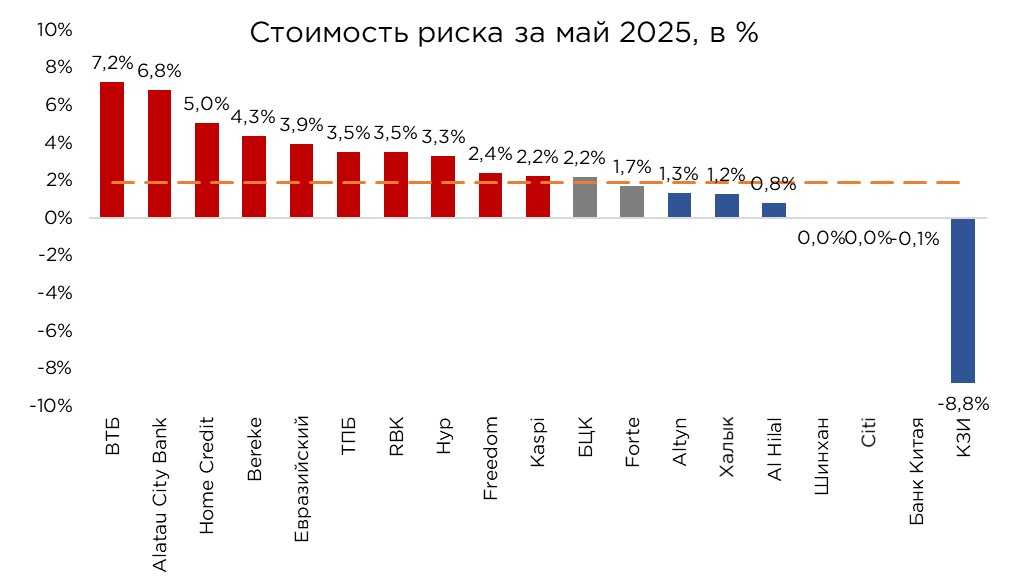

Дополнительным ключевым показателем устойчивости кредитного портфеля выступает стоимость риска (cost of risk), которая по итогам апреля составила 2,0%. Данный уровень отражает необходимость создания существенных резервов под возможные потери. При этом особенно высокий cost of risk фиксируется у банков с относительно низким качеством портфеля, что требует от них более значительных объёмов резервирования и более осторожной кредитной политики.

Источник: данные НБРК, расчёты THE TENGE

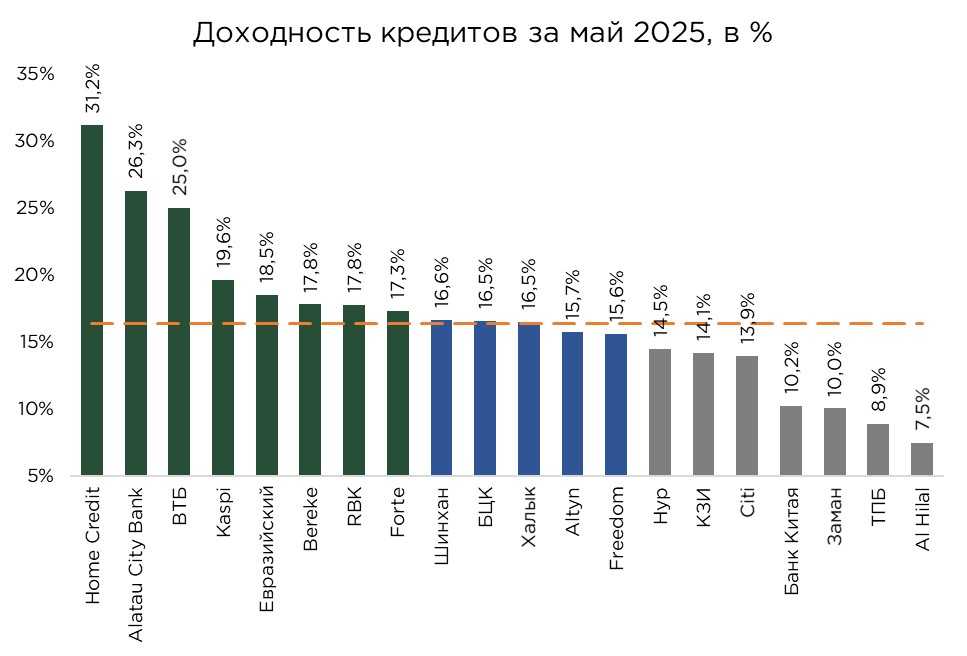

В мае средняя доходность по кредитному портфелю банков второго уровня составила 16,9%. Выше этого уровня доходность традиционно наблюдается у банков с выраженной розничной специализацией, а также у тех учреждений, кредитное качество которых оценивается как сравнительно низкое. Подобная структура доходности во многом объясняется необходимостью компенсировать рост расходов на формирование провизий и потери от недополученных процентных доходов по проблемным кредитам.

Чтобы нивелировать эти издержки, банки вынуждены выдавать новые кредиты по более высоким ставкам. Однако данная стратегия имеет очевидные ограничения. Высокие процентные ставки снижают привлекательность кредитных продуктов для качественных и финансово устойчивых заёмщиков, которые, как правило, имеют доступ к более выгодным условиям в других банках. В итоге возникает определённый парадокс: банки с исторически проблемным портфелем и высокой ценой риска становятся фактически «кредиторами последней инстанции», привлекая заёмщиков с более высоким кредитным риском, которым уже отказали в других учреждениях.

При этом, текущие кредитные процессы характеризуются достаточно жёсткими скоринговыми процедурами и ужесточением стандартов андеррайтинга. В результате даже этим заёмщикам нередко отказывают в выдаче кредитов, что приводит к очень сдержанному росту портфелей у таких банков. По сути, негативное наследие прошлых лет в виде накопленных проблемных кредитов и репутационных издержек продолжает оказывать давление на их способность наращивать кредитование, снижая устойчивость бизнес-модели и усложняя конкуренцию на рынке.

Источник: данные НБРК, расчёты THE TENGE

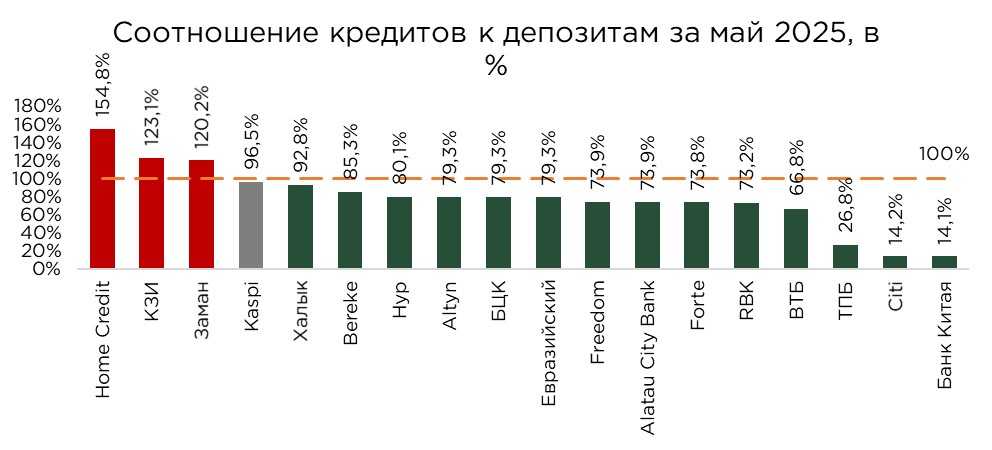

По итогам мая 2025 года соотношение кредитов к депозитам (loan-to-deposit ratio, LDR) в банковском секторе Казахстана составило 86,3%. В международной практике данный показатель на уровне около 80% обычно рассматривается как приемлемый. Однако при анализе ситуации на казахстанском рынке важно отдельно учитывать тенговое выражение показателя LDR. С учетом валютной структуры пассивов и кредитов именно тенговый сегмент характеризуется значительным превышением уровня в 100%.

Наибольшие значения LDR традиционно демонстрируют банки с ярко выраженной ориентацией на потребительский сегмент. Так, лидерами по этому показателю остаются Home Credit Bank и исламские банки. Для Home Credit высокий LDR объясняется активной стратегией по наращиванию кредитного портфеля, что требует постоянного и масштабного привлечения ресурсной базы.

Kaspi Bank также отличается высоким показателем LDR на уровне 96,5%. Практически весь приток депозитов у Kaspi конвертируется в кредиты, что подчёркивает эффективность модели с высокой оборачиваемостью и доходностью.

В то же время значения LDR ниже 70% характерны для банков, которые не являются активными участниками кредитного рынка и реализуют иные бизнес-модели.

Источник: данные НБРК, расчёты THE TENGE

UTC+00