КРЕДИТНЫЙ РЫНОК КАЗАХСТАНА: ТРАНСФОРМАЦИЯ И НОВЫЕ ТРЕНДЫ

Изменения в банковском кредитовании за год: динамика, лидеры и ключевые факторы роста.

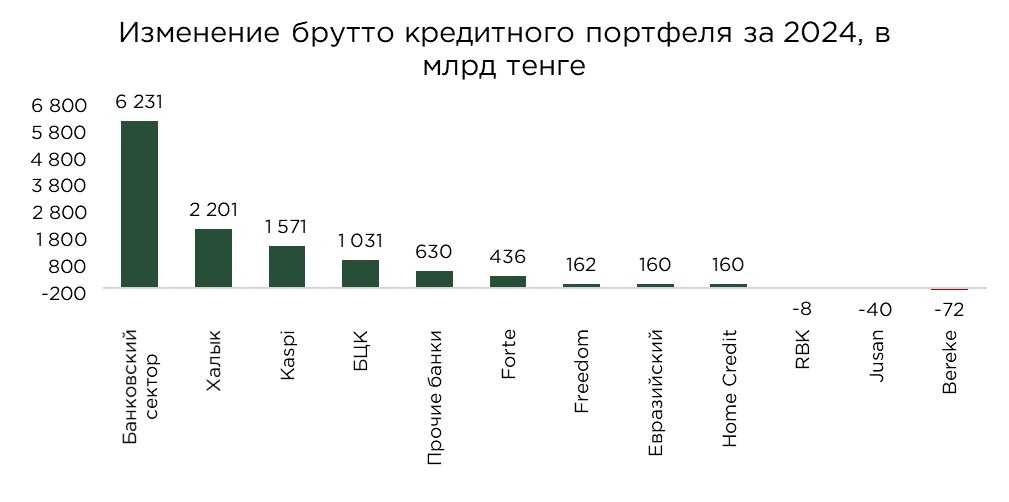

По итогам декабря 2024 года совокупный кредитный портфель банков второго уровня (БВУ) составил ₸35,5 трлн. Месячный прирост декабря 2024 года составил 2,8% или ₸976 млрд, что ниже темпов роста, зафиксированных в ноябре, а также слабее по сравнению с аналогичным периодом прошлого года. В годовом выражении кредитный портфель увеличился на ₸6,2 трлн (+21%), что в абсолютных значениях превышает показатель 2023 года (+₸5,3 трлн). Однако в относительном выражении темпы прироста остаются схожими: +22,0% в 2023 году против +21,3% в 2024 году.

Замедление темпов кредитования обусловлено несколькими факторами. Во-первых, наблюдается постепенное насыщение рынка, что ограничивает потенциал дальнейшего экспоненциального роста. Во-вторых, регуляторные органы последовательно реализуют меры, направленные на сдерживание потребительского кредитования, что оказывает охлаждающий эффект на общий кредитный портфель. Тем не менее, в 2024 году банки активно стимулировали спрос за счёт маркетинговых кампаний, а также роста льготного ипотечного кредитования и программ поддержки бизнеса.

Лидером по объёму кредитного портфеля остаётся Халык Банк с показателем ₸11,7 трлн. В тройку крупнейших кредиторов также входят Kaspi (₸6,0 трлн) и Банк ЦентрКредит (₸4,0 трлн). Эти три банка обеспечили 77% совокупного прироста кредитного портфеля в 2024 году, каждый из них увеличил портфель более чем на ₸1 трлн. Примечательно, что, несмотря на меньший абсолютный прирост по сравнению с Халык Банком, Kaspi демонстрирует более высокие темпы роста, что во многом объясняется его агрессивной маркетинговой стратегией и развитием экосистемы, формирующей устойчивые модели потребления среди клиентов.

Кроме вышеупомянутых БВУ, лидерами по абсолютному приросту стали Forte (+₸436 млрд), Отбасы банк (+₸296 млрд), Altyn Bank (+₸167 млрд) и Евразийский банк (+₸160 млрд). У остальных БВУ прирост кредитного портфеля не превысил ₸100 млрд.

Источник: данные НБРК, расчёты THE TENGE

С точки зрения темпов роста кредитного портфеля, наиболее динамичное расширение зафиксировано у Altyn Bank (+40,1%), Kaspi (+35,1%), БЦК (+34,7%), Forte Bank (+29,9%), Freedom Bank (+26,1%), Home Credit Bank (+26,0%) и Халык Банка (+23,1%). Высокие темпы роста кредитования у данных БВУ обусловлены активной экспансией в розничном сегменте, в том числе за счёт маркетинговых стратегий, программ рассрочек и экосистемных решений, а также наращивания корпоративного кредитования в отдельных секторах.

При этом не все банки продемонстрировали рост. У ряда БВУ наблюдалось сокращение кредитного портфеля, в частности у Bereke Bank (-5,3%), Jusan Bank (-3,2%) и RBK Bank (-0,7%). Основными причинами снижения стали слабая динамика новых кредитных выдач, досрочные погашения заёмщиками без соответствующего увеличения объёмов нового кредитования, а также списание проблемных активов.

Источник: данные НБРК, расчёты THE TENGE

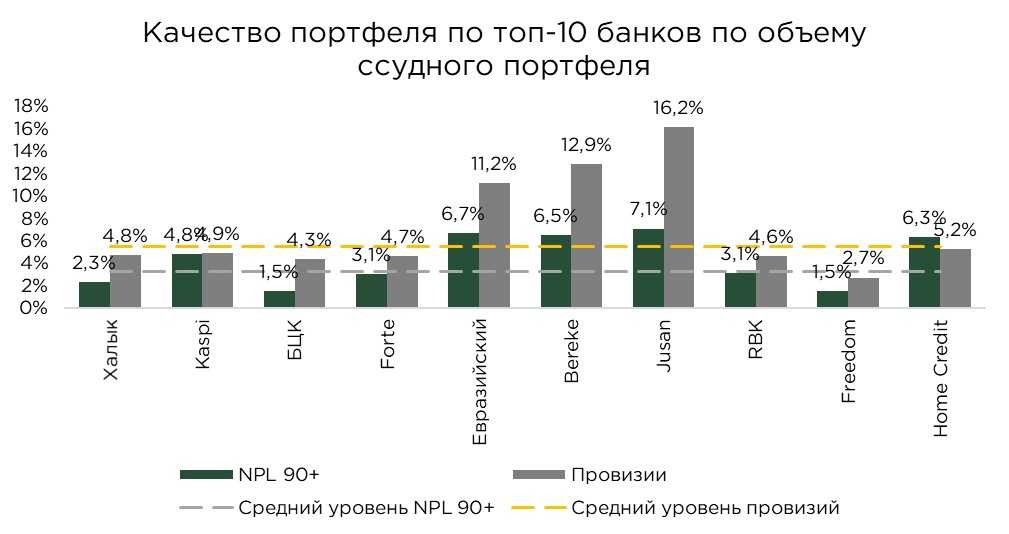

При совокупном росте кредитного портфеля в 21,3% за 2024 год, объём проблемных кредитов увеличился на 26,7%. Однако их доля в общем портфеле осталась практически неизменной и составила 3,1%, что можно считать устойчивым уровнем. Основная часть кредитного портфеля БВУ традиционно сосредоточена в сегменте потребительского кредитования, где риски выше, но за счёт диверсификации и активного управления качеством задолженности ситуация остаётся контролируемой.

Дополнительно отметим позитивную динамику по займам 3-й стадии (наиболее проблемные активы). Их доля сократилась на 0,3 п.п. за месяц, составив 5,5% на конец года. Хотя этот уровень можно считать приемлемым, оптимальным значением для устойчивой системы считается 5,0%.

Анализ крупнейших игроков показывает, что высокий уровень проблемных кредитов сохраняется у Jusan Bank (7,1%), Евразийского банка (6,7%), Bereke Bank (6,5%) и Home Credit Bank (6,3%). Тем не менее, у Jusan наблюдается улучшение – банк сумел снизить долю проблемных активов с 8,8%, что свидетельствует о проводимых мерах по реструктуризации задолженности и списанием части проблемных кредитов. У большинства банков с высокой долей проблемных кредитов ситуация, вероятно, во многом обусловлена смягчением скоринговых систем для агрессивного расширения кредитования, в результате чего часть выданных займов вошла в категорию проблемных.

Источник: данные НБРК, расчёты THE TENGE

В то же время ряд БВУ демонстрирует не только активный рост кредитного портфеля, но и высокое качество заёмщиков. Среди таких игроков можно выделить Altyn Bank (1,1%), Freedom Bank (1,5%) и Банк ЦентрКредит (1,5%). Несмотря на активный прирост кредитного портфеля, эти банки смогли сохранить низкий уровень проблемных кредитов.

Объём созданных резервов по кредитам не всегда соответствует уровню проблемной задолженности, что особенно заметно на примере провизирования займов 3-й стадии. На конец 2024 года коэффициент покрытия таких кредитов резервами составил 56%, что указывает на достаточно оптимистичный подход к провизированию со стороны ряда банков. Подобная практика характерна для розничных банков, которые, в силу своей ориентированности на высокую доходность, поддерживают низкий уровень провизирования в расчёте на стабильное обслуживание кредитов.

Особенно ярко это проявляется в стратегиях Kaspi Bank и Home Credit, где объёмы сформированных резервов либо соответствуют, либо уступают уровню проблемных кредитов.

В то же время показатель стоимости риска (отношение расходов на создание резервов к размеру кредитного портфеля) на конец года составил 2,5%, что указывает на относительно осторожную политику БВУ в части резервирования. Однако среди отдельных банков наблюдаются значительные различия. Так, наиболее активное формирование провизий демонстрируют Jusan Bank (стоимость риска - 11,4%), ВТБ (10,9%) и КЗИ (10,7%), что связано, в первую очередь, с активными работами по оздоровлению своих кредитных портфелей.

Остальные БВУ, напротив, придерживаются более оптимистичной стратегии, формируя резервы на минимально необходимом уровне, что позволяет увеличивать прибыльность. В условиях текущей благоприятной экономической конъюнктуры такая тактика может быть оправданной, однако при изменении макроэкономических условий банки с низким уровнем резервирования столкнутся с необходимостью резкого наращивания провизий, что негативно скажется на их финансовых показателях.

Источник: данные НБРК, расчёты THE TENGE

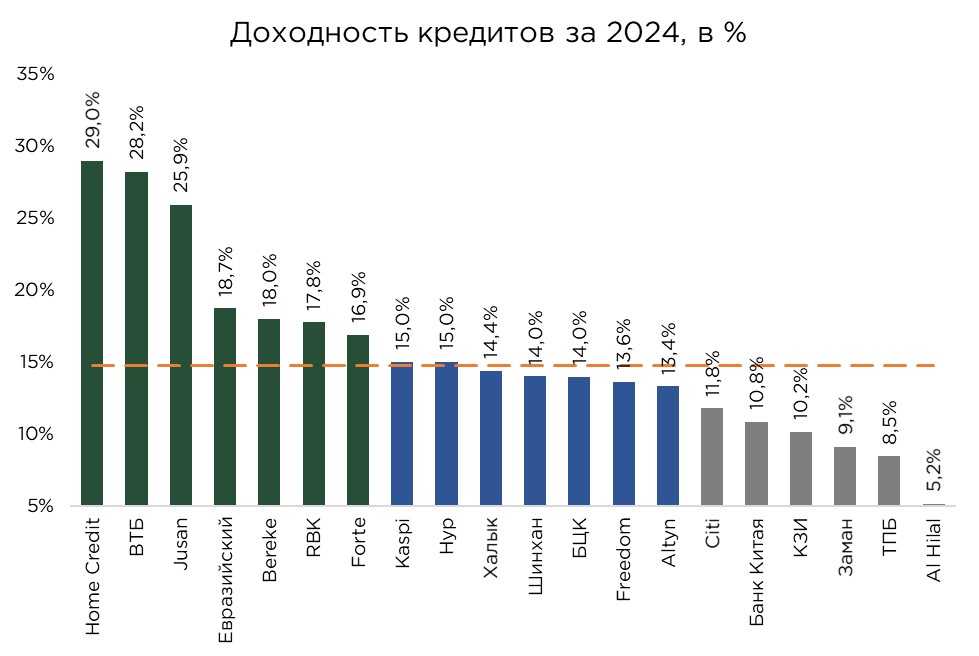

Наибольшую доходность по кредитам демонстрируют Home Credit (29,0%), ВТБ (28,2%) и Jusan (25,9%), существенно опережая другие БВУ. Однако столь высокий уровень доходности является следствием их риск-профиля: эти банки имеют значительную долю проблемных кредитов, что ведёт к убыткам по неработающим займам. В попытке компенсировать кредитные потери они выдают новые займы по предельным ставкам.

Аналогичная тенденция наблюдается и среди розничных банков, ориентированных на потребительское кредитование, где ставки изначально выше по сравнению с корпоративными займами. В условиях благоприятной макроэкономической среды такая стратегия может обеспечивать рост процентных доходов, однако при ухудшении платёжеспособности заёмщиков она приведёт к дальнейшему увеличению доли проблемных кредитов и необходимости наращивания резервов.

Источник: данные НБРК, расчёты THE TENGE

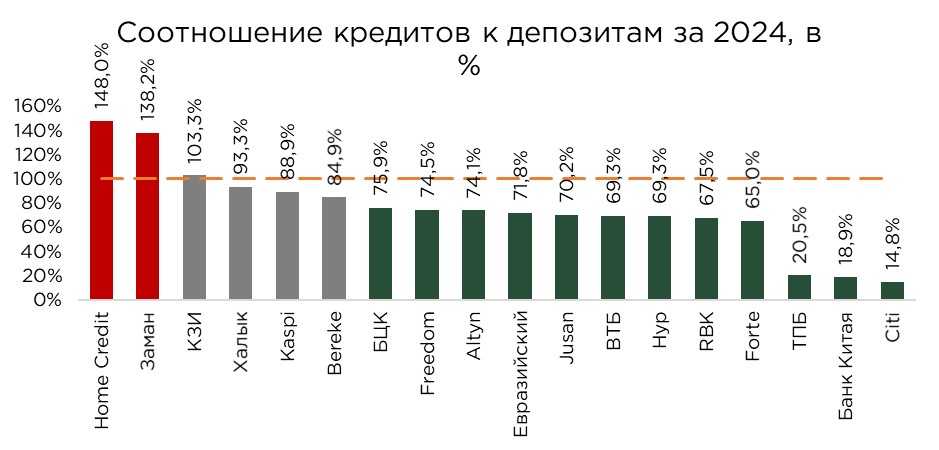

Что касается структуры фондирования, традиционно оптимальным считается соотношение кредитов к депозитам на уровне 80%. Однако с учётом агрессивного расширения кредитного портфеля данный показатель для отдельных банков приближается к 100%, что означает полное использование привлечённых депозитов для кредитования.

Особенно высокая нагрузка на депозитное фондирование отмечается у Home Credit, где коэффициент кредитов к депозитам превышает 100%. Это стало возможным благодаря доступу к дешёвому фондированию со стороны материнского зарубежного банка, что позволяет Home Credit активно наращивать кредитный портфель. Одновременно банк активно привлекает новых вкладчиков, предлагая повышенные ставки, что является стратегией по укреплению ресурсной базы в условиях активного кредитного роста.

Источник: данные НБРК, расчёты THE TENGE

UTC+00