ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКОВ КАЗАХСТАНА ЗА НЕДЕЛЮ

Что происходит с курсом тенге после сокращения объема конвертаций из Нацфонда.

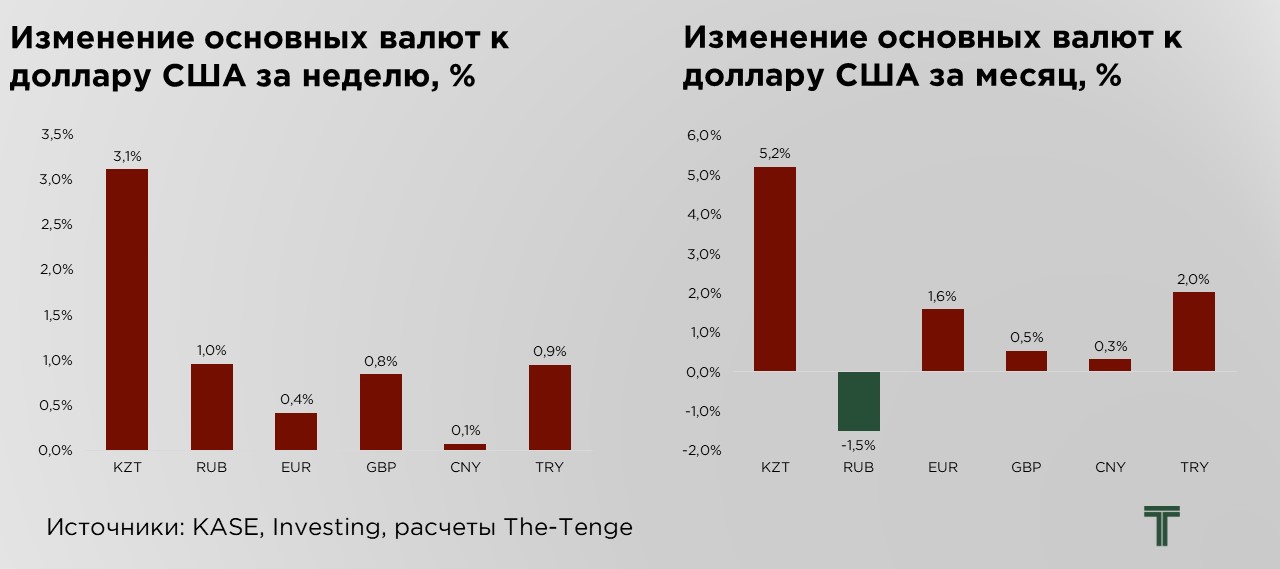

Тенге продолжает слабеть, достигнув максимума с конца ноября прошлого года. Курс национальной валюты практически не отреагировал на положительную динамику внешнеэкономических факторов. За неделю ослабление составило 3,11%, по итогам которого курс сложился на уровне ₸464,8 за $1, а объемы торгов существенно выросли. Отмечается повышенный спрос на доллары в условиях сокращения объемов конвертаций валюты с Нацфонда, перспектив смягчения денежно-кредитных условий и растущего розничного спроса на иностранную валюту в период сезона отпусков.

Триггером для более активного разворота тренда на ослабление национальной валюты выступило сообщение о введении санкций против московской валютной биржи и, как результат, ограничения торговли долларом США в РФ. Неопределенность вокруг этой новости, а также непонимание механизмов влияния экономическими агентами, могли спровоцировать временный ажиотажный рост спроса.

Отмечается увеличение волатильности курса тенге до 0,9%, при средненедельной волатильности с начала года 0,3%. Существенный рост волатильности обусловлен выросшим спросом на доллары и возвратом курса тенге к его реальным значениям.

Тенге также ослаб по отношению к российской валюте, достигнув ₸5,2 за 1₽. Сам рубль по отношению к доллару ослаб на 1%. Курс рубля поддерживается за счет внутренних факторов поддержки, в том числе за счет продажи валютной выручки экспортерами, при этом отмечается снижение спроса на доллары со стороны импортеров из-за сложностей с внешними платежами. Прекращение биржевых торгов долларом и евро усложнило проведение трансграничных расчетов за импорт и снизило спрос на иностранную валюту.

Индекс доллара поддерживается на уровне 105 пунктов, хотя за неделю отметилось незначительное снижение на 0,1 пунктов, обусловленное растущими ожиданиями участников рынка ослабления ставки ФРС. Ожидания участников подкрепляются выходом данных о ситуации на рынке труда. Данные показали, что количество впервые поданных заявок на пособие по безработице в США умеренно снизилось на прошлой неделе. Однако риторика ФРС касательно только одного снижения будет поддерживать стоимость доллара на текущем уровне.

Цены на нефть выросли на 2,3% и составили $85,11 за баррель, что простимулировал рост индекса экспортных цен с учетом цены на нефть на 3,1 пунктов. Удорожание стоимости нефти вызвано ожиданиями участников рынка развития конфликта на Ближнем Востоке, который может поставить под угрозу потоки нефти из региона. Кроме того, рост цены на нефть поддерживается за счет признаков улучшения спроса на нефть в США и сокращения запасов топлива. Отметим, что цена на нефть выше $80 за баррель считается комфортной для отечественной экономики, и колебания курса в районе $80-90 за баррель будут оказывать умеренно-укрепляющий эффект курсу тенге.

Индекс экспортных цен без учета стоимости нефти, наоборот, фиксирует падение вторую неделю подряд, составив 144,9 пунктов. Подобное ослабление индекса связано с удешевлением стоимости газа на 8,7% за неделю. Добыча газа в США выросла в среднем до 98,2 млрд кубических футов в день в июне, поднявшись с 25-месячного минимума в мае.

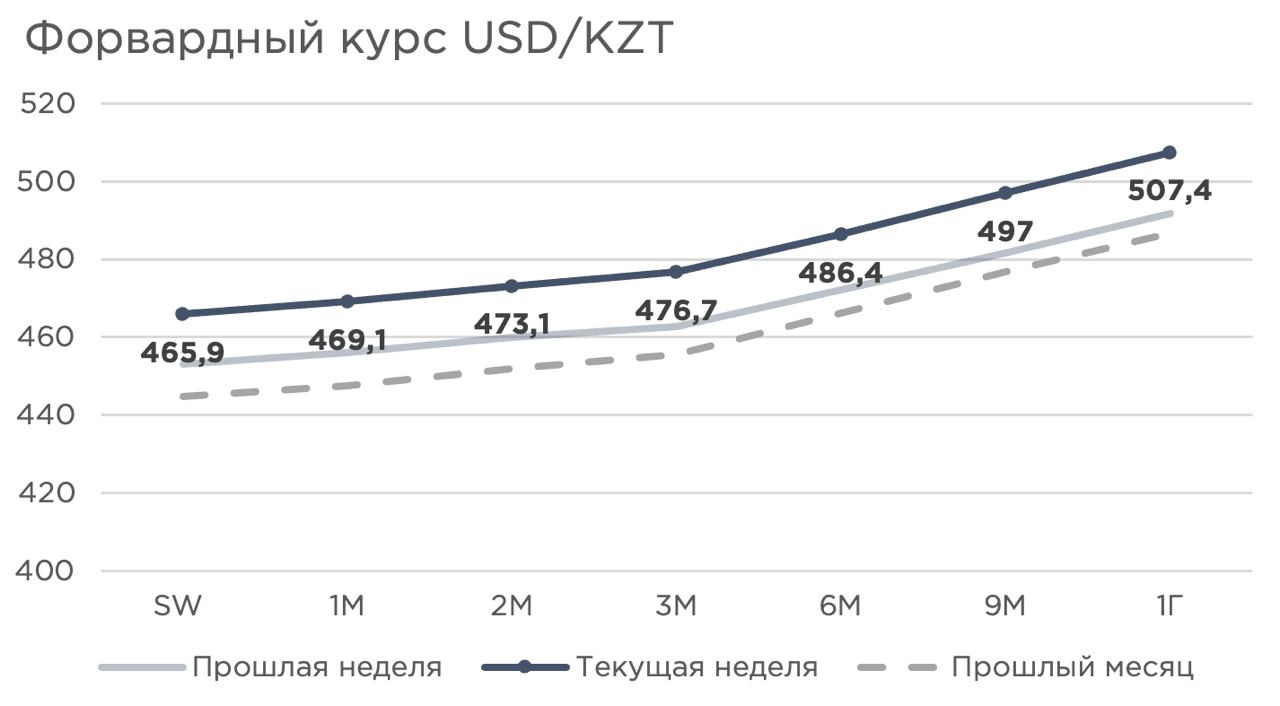

Форвардный курс, являющийся прогнозной оценкой курса доллара к тенге, определенной участниками рынка за определенный период заметное ухудшился по сравнению с данными прошлой недели. Так, на прогнозном горизонте через 12 месяцев рынок вновь начал закладывать доллар свыше ₸500. А в горизонте 3 месяцев прогнозное значение составило ₸476. Что, по нашему мнению, соответствует значению условно равновесного курса, оптимального как для бюджета, торговли, так и для роста конкурентоспособности экономики.

Ранее курс был переукреплён вследствие достаточно высоких объемов конвертаций валюты и соответственно, сверхпредложения на рынке. Заметное сокращение объемов конвертаций, наряду с сезонным фактором отпусков, при возникновении ажиотажного спроса запустили корректировку курса тенге до более равновесных значений. Как мы писали ранее, данные реального эффективного обменного курса указывают на переукрепление, и по нашим расчетам, курс должен еще скорректироваться до ₸470–480 за $1, для достижения относительно приемлемого уровня в текущих торговых условиях. Поэтому в текущем ослаблении тенге мы не видим ничего неожиданного и критического, напротив, это устранение существенного дисбаланса.

Однако, ожидается рост увеличения объемов трансфертов для приобретения акций компании «Казатомпром» в рамках финансирования республиканского бюджета, что способно вновь вызвать сверхпредложение валюты на рынке и развернуть тренд. Также опасения касательно возможного влияния курса на цены в условиях продолжения роста коммунальных тарифов, могут повлиять на дальнейшие решения НБРК касательно снижения базовой ставки, что будет означать поддержание более жестких денежно-кредитных условий, чем это реально необходимо для экономики в угоду стабилизации курса на переукрепленных позициях.

UTC+00