КРЕДИТНЫЙ РЫНОК. ИТОГИ АПРЕЛЯ

Отмечается замедление роста розничных кредитов и слабое увеличение корпоративного кредитного портфеля.

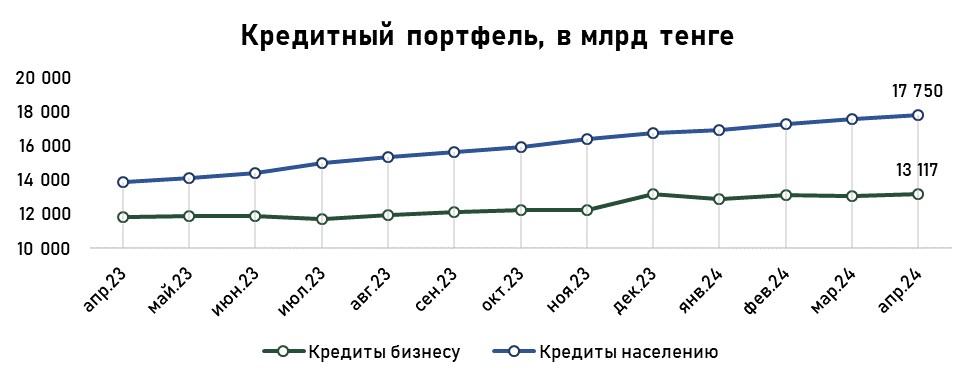

Совокупный объем кредитов в экономике за апрель вырос на ₸272,2 млрд (+0,9%), составив ₸30,9 трлн. Темпы роста сопоставимы с показателями марта, при этом 77% совокупного роста было обеспечено за счет прироста кредитов населения. Портфель кредитов бизнеса продемонстрировал слабый прирост, после снижения месяцем ранее. Таким образом, кредиты населению составили ₸17,8 трлн (57,5%), а кредиты бизнесу ₸13,1 трлн (42,5%).

Источник: данные НБРК

Розничный кредитный портфель

Отмечается замедление роста розничного кредитного портфеля. За месяц он составил 1,2% (+2,2% в феврале и +1,7% в марте), при этом средний прирост портфеля за 12 месяцев составляет – 2,0%. Подобная динамика указывает на постепенное насыщение рынка потребительского кредитования после бурного роста в прошлом году.

Структура розничного кредитного портфеля выглядит следующим образом:

- Потребительские займы – ₸11,1 трлн (62,6%);

- Ипотека – ₸5,7 трлн (32,2%);

- Прочие – ₸916,2 млрд (5,2%).

Потребительские кредиты остаются главным драйвером роста портфеля кредитов населения. В апреле они обеспечили 73% роста. При этом, отмечается постепенное замедление роста потребительских кредитов, так в апреле он составил 1,4%, а в марте +2,1%.

Инфляционные ожидания населения остаются высокими, несмотря на постепенное сокращение фактической инфляции, что по-прежнему будет стимулировать потребление среди населения. В условиях активной цифровизации банковских платформ люди имеют широкий доступ к кредитным продуктам банков. Распространение рассрочек будет способствовать расширению портфеля потребительских займов. Однако, учитывая меры регулятора по охлаждению рынка потребительского кредитования, рост потребительских кредитов в текущем году будет умеренным. Исключением станут месяцы проведения маркетинговых акций розничных банков.

Ставки по потребительским кредитам остаются высокими по сравнению с другими видами розничных займов. В апреле ставка кредитования по этому виду розничного кредита составила 20,3%. В целом, ставки по потребительским кредитам слабо реагируют на динамику базовой ставки, поэтому данный вид кредитования является залогом сохранения высокой маржи банков при росте базовой ставки. В условиях постепенного снижения базовой ставки и удешевления фондирования, банки способны наращивать маржу именно за счет активной выдачи потребительских кредитов.

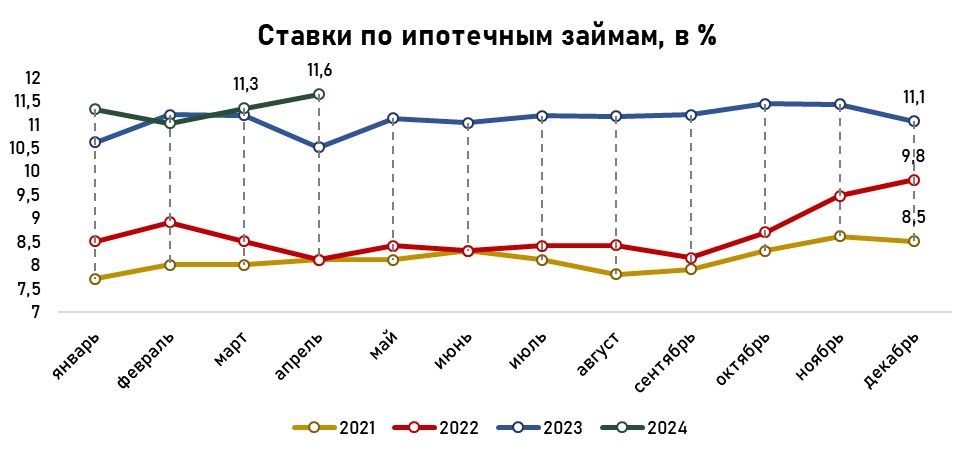

Сохраняется сдержанный рост ипотечного портфеля. За месяц портфель ипотечных займов вырос на 0,7%. Рынок ипотечного кредитования находится в ожидании начала выдачи займов по новым государственным жилищным программам. Выдача займов по льготным ставкам искажает рынок и негативно сказывается на динамике выдачи рыночных ипотечных кредитов.

Источник: данные НБРК, расчёты THE TENGE

Ставки по ипотечным займам продолжают расти и в апреле составили 11,6%. Это указывает на рост доли выдаваемых под рыночные ставки ипотечных кредитов. Однако уже со второй половины текущего года ожидается начало выдачи жилищных займов по государственным программам, что в совокупности скажется как на динамике портфеля, так и на значениях средних ставок кредитования.

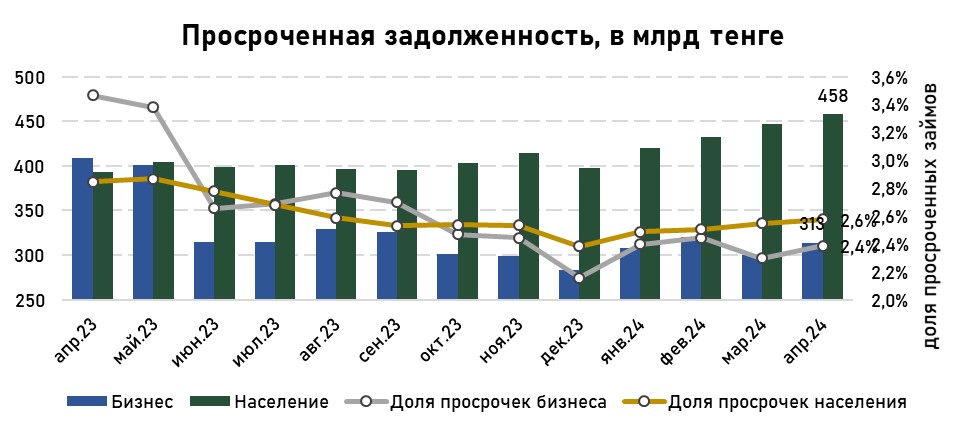

Качество кредитов населения незначительно ухудшилось до 2,6%. Темпы роста проблемных займов выше темпов роста кредитного портфеля (+2,3% против +1,2%), за счет чего и выросла доля проблемных кредитов. Подобный ускоренный рост указывает на определённые проблемы со способностью населения обслуживать долги.

Источник: данные НБРК

Выдача и оборачиваемость розничных займов

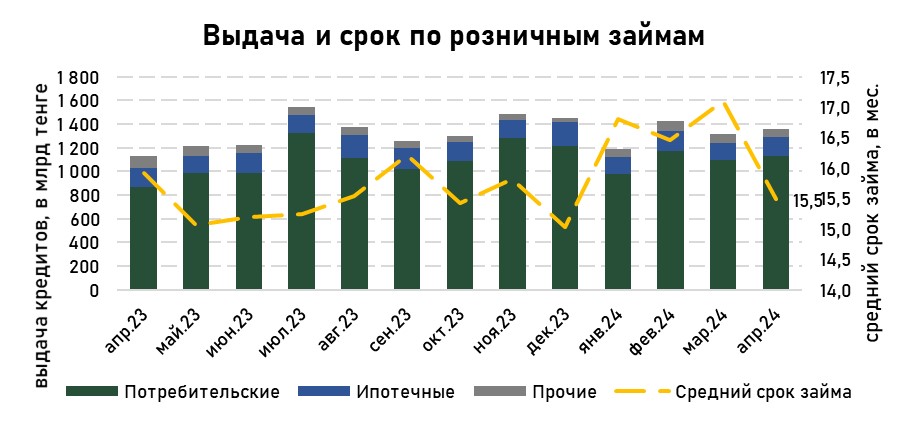

Объем выдачи новых розничных кредитов в апреле составил ₸1,4 трлн, что на 2,7% больше прошлого месяца. В целом, темпы роста выдачи новых кредитов постепенно увеличиваются на фоне роста экономической активности.

Объём погашений и списаний розничных займов вырос на 12%. Учитывая рост темпов погашений, средний срок розничного кредита сократился до 15,5 месяцев. Короткий срок оборачиваемости при высоких ставках позволяет банкам получать высокую доходность и выдавать новые займы.

Источник: данные НБРК, расчёты THE TENGE

Низкая оборачиваемость среди розничных кредитов характерна для ипотечных займов. Средняя оборачиваемость за апрель по ним составила 47,9 месяцев, то есть ипотечные кредиты в среднем погашаются за 4-5 лет. Однако, учитывая большое присутствие государственных льготных ипотек в портфеле и высокую базовую ставку, населению на самом деле не выгодно досрочно погашать долг по ипотеке. Вероятнее всего, подобные значения оборачиваемости указывают на наличие высоких объёмов перепродаж жилья.

Корпоративное кредитование

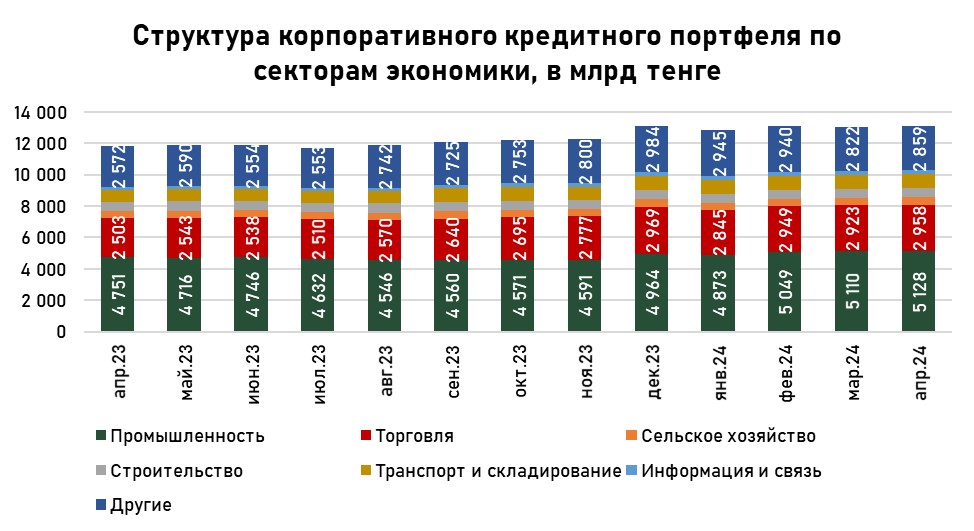

Корпоративный кредитный портфель в апреле составил ₸13,1 трлн (+0,5% м/м). Сравнительно низкие темпы роста корпоративного кредитного портфеля обусловлены снижением портфеля среднего и крупного бизнеса, при слабом приросте портфеля малого бизнеса.

По сегментам корпоративный кредитный портфель выглядит следующим образом:

- малый бизнес – ₸6,0 трлн (+2,3% м/м), доля в портфеле корпоративных кредитов – 46%;

- средний бизнес – ₸1,8 трлн (-0,4% м/м), доля в портфеле корпоративных кредитов – 14%;

- крупный бизнес – ₸5,3 трлн (-1,2% м/м) доля в портфеле корпоративных кредитов – 40%.

Основным драйвером роста корпоративного кредитного портфеля выступает прирост портфеля малого бизнеса, преимущественно за счет расширения доступности банковских услуг. Крупный и средний бизнес в условиях высоких ставок старается преимущественно использовать собственные средства и редко пользуется заемными средствами.

В разрезе по объектам кредитования, отмечается сокращение портфеля займов на пополнение оборотных средств (-1,0%), при этом наблюдался прирост портфеля на новое строительство и реконструкцию (+2,2%) и на приобретение основных фондов. В апреле произошло сезонное обновление основных средств у предприятий.

Основным источником инвестиций в основные средства выступают собственные средства компаний и предпринимателей, однако присутствуют и заемные средства, что в конечном итоге сказывается на динамике корпоративного кредитного портфеля.

Источник: данные НБРК, расчёты THE TENGE

Отмечается значительный прирост портфеля в сфере горнодобывающей промышленности, а именно в сфере добычи угля и лигнита. За апрель был выдан рекордный объем займов в данной отрасли, что и привело к существенному приросту. При этом, портфель кредитов обрабатывающей промышленности сократился на 2,4%, за счет чего совокупный портфель займов сферы промышленности вырос на 0,3%. Снижение портфеля отмечается в сектора информации и связи (-7,5%), транспорта и складирования (-3,0%). В сегменте строительства портфель вырос на 1,3%, торговли - на 1,2% и сельского хозяйства - на 2,6%.

Источник: данные НБРК, расчёты THE TENGE

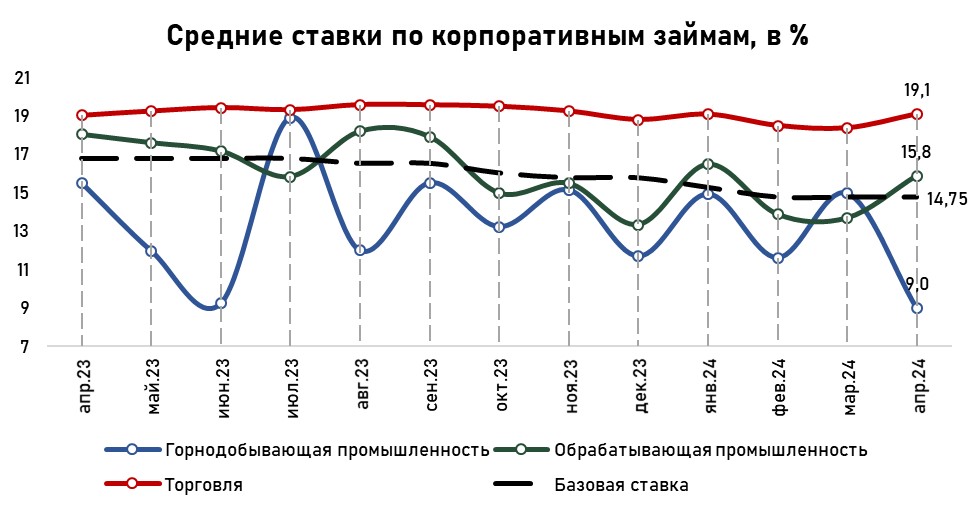

Средние ставки по корпоративным займам выросли на 0,2 п.п. В целом, ставки по корпоративным кредитам сильнее реагируют на динамику базовой ставки, при этом рост ставок в условиях сохранения базовой ставки указывает на наращивание темпов выдачи займов по рыночным ставкам. Отметим, что в корпоративном сегменте, как и в розничном, присутствуют государственные программы поддержки, что в совокупности отражается на показателях средних ставок кредитования. Среднему и крупному бизнесу выдаются льготные займы со стороны Банка развития Казахстана, поэтому в приоритетных отраслях (обрабатывающая и горнодобывающая промышленность) в среднем ставки ниже рыночных по корпоративному сегменту.

Источник: данные НБРК, расчёты THE TENGE

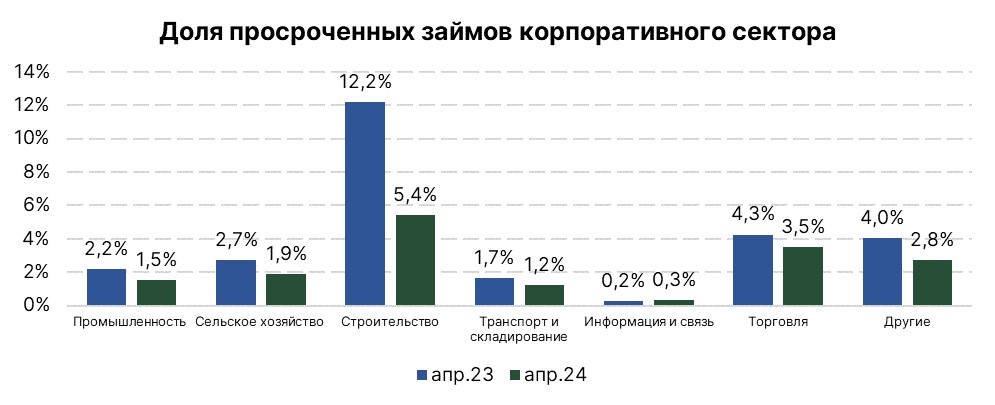

Качество корпоративного кредитного портфеля за апрель ухудшилось на 0,1 п.п., а доля проблемных займов составила 2,4%. Отметился прирост объемов просроченной задолженности в секторе промышленности (+12,3%), однако рост самого портфеля составил 0,2%, что и сказалось на доле проблемных кредитов по сектору. Больше всего проблемные займы сократились в секторах строительства (-22,3%), сельского хозяйства (-17,8%) и прочих отраслей (-6,2%). В целом, отмечается постепенное улучшение корпоративного кредитного портфеля по сравнению с прошлым годом, который является следствием работы банков по списанию займов за баланс.

Источник: данные НБРК, расчёты THE TENGE

Среди секторов экономики больше всех проблемные займы аккумулируют секторы строительства (5,4%) и торговли (3,5%). В целом, доля проблемных займов по многим секторам находится в оптимальном уровне (ниже 5%). Постепенное списание некоторых безнадежных займов при активном росте портфеля способно значительно сократить долю проблемных займов.

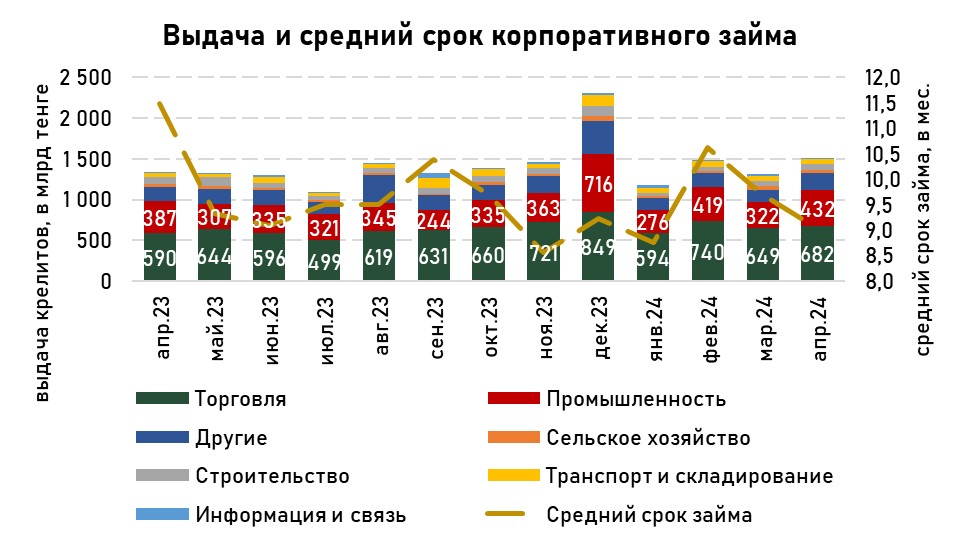

Выдача и оборачиваемость по корпоративным займам

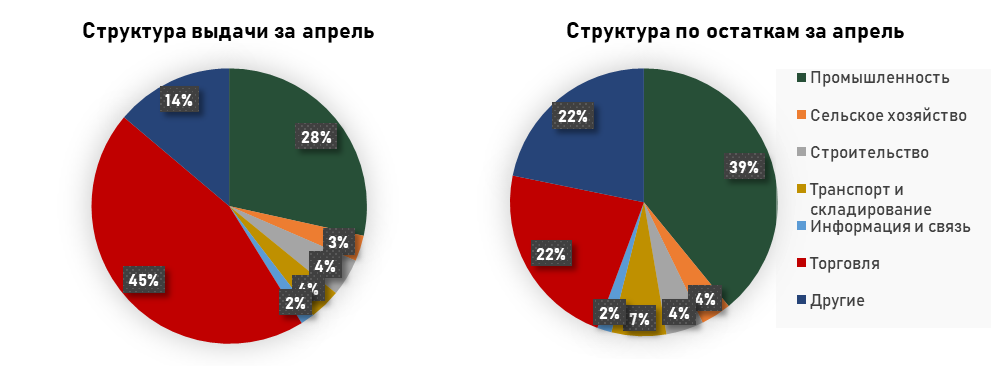

За апрель было выдано на 16% больше новых корпоративных займов, чем за март, а объем составил ₸1,5 трлн. Такой объем выдачи является рекордным с начала года. 45% всех выданных займов за апрель было выдано предприятиям в секторе торговли, 28% - промышленности, по 4% - секторам строительства и транспорта, и складирования, 3% - сельскому хозяйству и 14% - прочим сектором экономики.

Источник: данные НБРК, расчёты THE TENGE

В структуре по объектам кредитования ₸957,6 млрд выдано на пополнение оборотных средств (+2,1% м/м), на приобретение основных фондов - ₸21,4 млрд (-12,1%), а на новое строительство и реконструкцию - ₸9,9 млрд (+20,9%). Средний срок займа на пополнение оборотных средств в марте составил 4,3 (-0,9 м/м) месяца, на приобретение основных средств - 11,9 (-1,0) месяцев, а на новое строительство и реконструкцию - 63,1 (-15,2) месяцев. Учитывая высокую оборачиваемость, банкам выгоднее выдавать короткие займы на пополнение оборотных средств, которые в большей степени являются бланковыми займами.

UTC+00