ОБЗОР ДЕПОЗИТНОГО ПОРТФЕЛЯ БАНКОВ КАЗАХСТАНА: ИТОГИ МЕСЯЦА

Как сезонный приток средств населения и корпораций меняет баланс сил в банковском секторе.

В банковском секторе было зафиксировано значительное увеличение объёмов депозитов в БВУ к концу декабря. Месячный прирост составил 6,2%, или ₸2,8 трлн. В целом, динамика носит выраженный сезонный характер, при этом декабрьский прирост 2025 года оказался несколько ниже показателя 2024 года (+6,8%).

Основной вклад в рост депозитной базы обеспечили розничные вклады, прирост которых составил ₸1,6 трлн, или 58% совокупного увеличения. Корпоративные депозиты выросли на ₸1,2 трлн, что соответствует 42% общего прироста.

В годовом выражении розничные депозиты увеличились на ₸3,7 трлн (+15,0%), тогда как объём корпоративных депозитов вырос на ₸2,5 трлн (+14,2%).

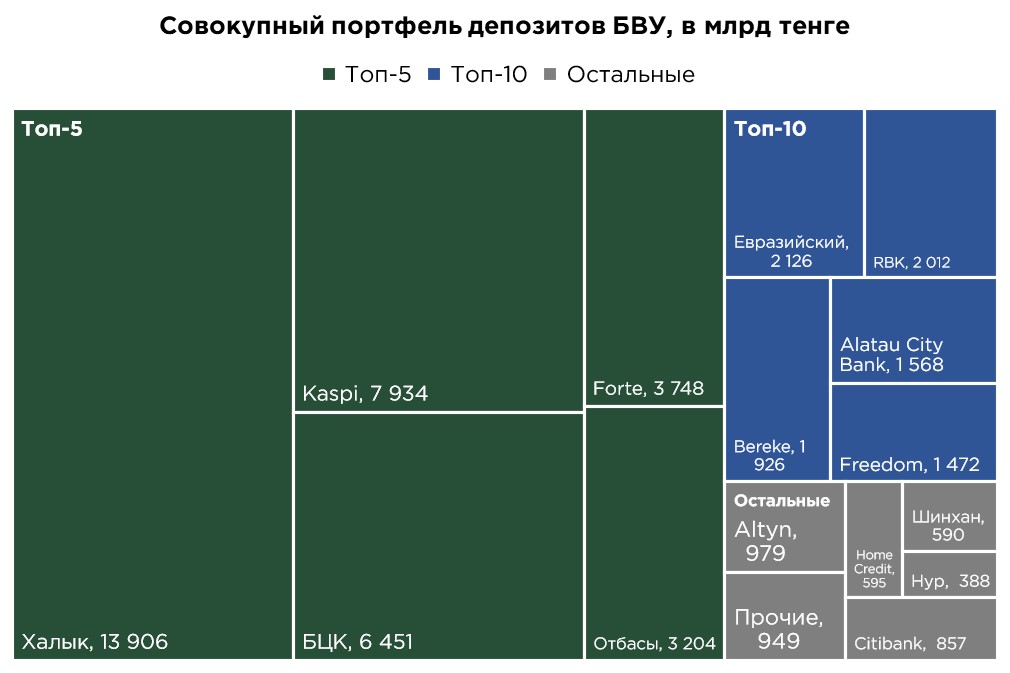

СТРУКТУРА ДЕПОЗИТНОГО ПОРТФЕЛЯ ТОП-10 БАНКОВ ПО ОБЪЁМУ ДЕПОЗИТОВ, В МЛРД ТЕНГЕ

Источник: данные НБРК, расчёты THE TENGE

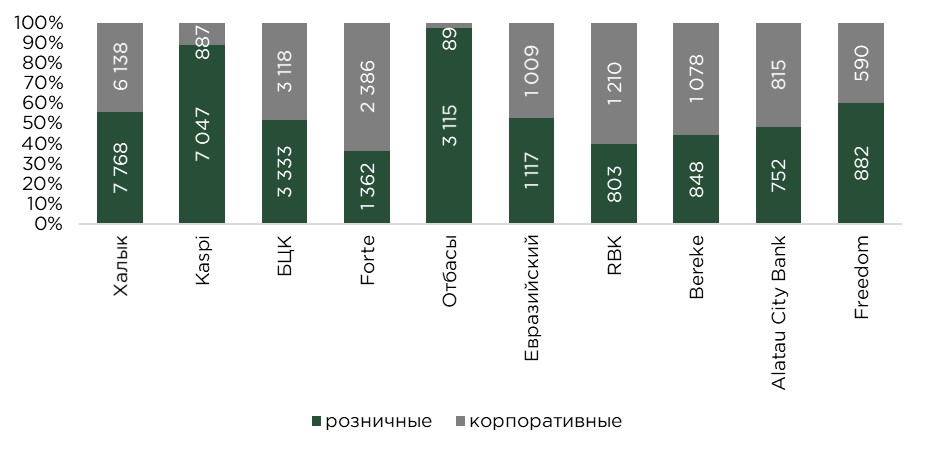

В декабре прирост розничных депозитов составил ₸1,6 трлн, или +6,1%. В целом, декабрь традиционно характеризуется повышенными объёмами притока средств населения, при этом темпы прироста в 2025 году оказались несколько ниже уровня декабря 2024 года (+6,4%). По итогам года объём розничных депозитов увеличился на ₸3,7 трлн, или на 15,0% (против +20,4% годом ранее).

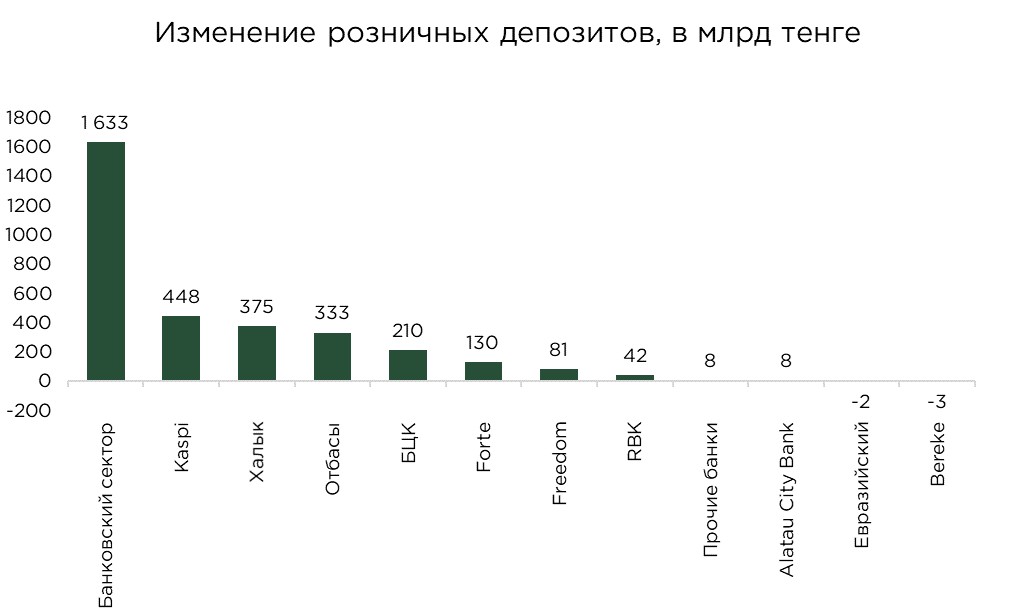

В течение декабря существенный прирост розничных депозитов был зафиксирован сразу у ряда БВУ. Наибольшие объёмы привлечения пришлись на Kaspi (+₸447,6 млрд), Халык (+₸375,2 млрд), Отбасы (+₸332,5 млрд), БЦК (+₸210,5 млрд), Forte (+₸129,8 млрд), Freedom (+₸80,8 млрд) и RBK (+₸42,2 млрд). При этом, среди крупных держателей депозитов населения у Alatau City Bank прирост был умеренным и составил ₸8,5 млрд, тогда как у Евразийского банка отмечено сокращение депозитного портфеля на ₸1,8 млрд.

Сезонный характер декабрьского притока во многом обусловлен выплатой бонусов и премий населению по итогам года, значительная часть которых традиционно направляется на пополнение депозитов. Дополнительным фактором выступает специфика Отбасы банка, в декабре вкладчики перераспределяют средства из депозитов в других БВУ в пользу Отбасы для получения государственной премии, что усиливает приток средств в данный банк.

В годовом выражении наибольший прирост розничных депозитов зафиксирован у Kaspi (+₸900,6 млрд), Халык (+₸741,4 млрд), Отбасы (+₸599,6 млрд) и БЦК (+₸534,0 млрд). Совокупно данные банки обеспечили 76% общего прироста депозитов населения по банковской системе.

Источник: данные НБРК, расчёты THE TENGE

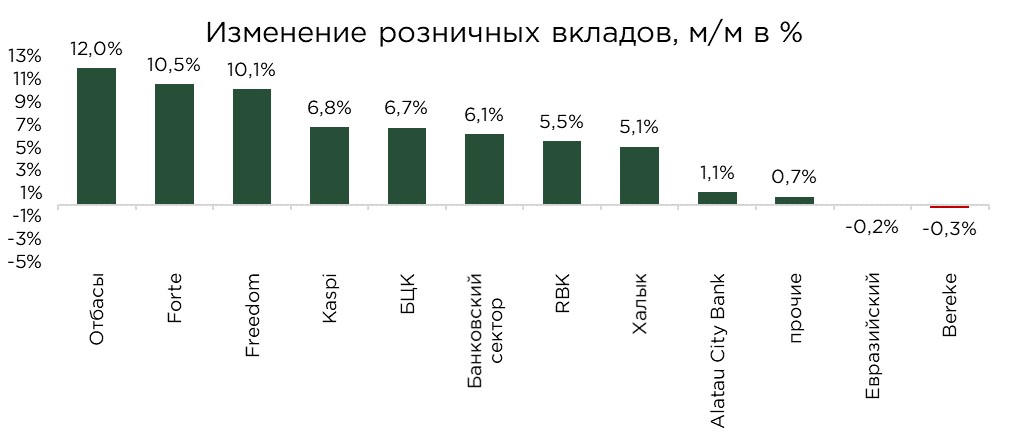

В декабре наиболее высокие относительные темпы прироста розничных депозитов были зафиксированы у Отбасы (+12,0%), Forte (+10,5%) и Freedom (+10,1%). В то же время снижение объёмов депозитов населения отмечено у Bereke (–0,3%) и Евразийского банка (–0,2%).

По итогам года лидерами по темпам роста розничных депозитов стали Freedom (+50,6%), Bereke (+29,9%), RBK (+25,5%), Forte (+25,2%) и Отбасы (+23,8%).

Источник: данные НБРК, расчёты THE TENGE

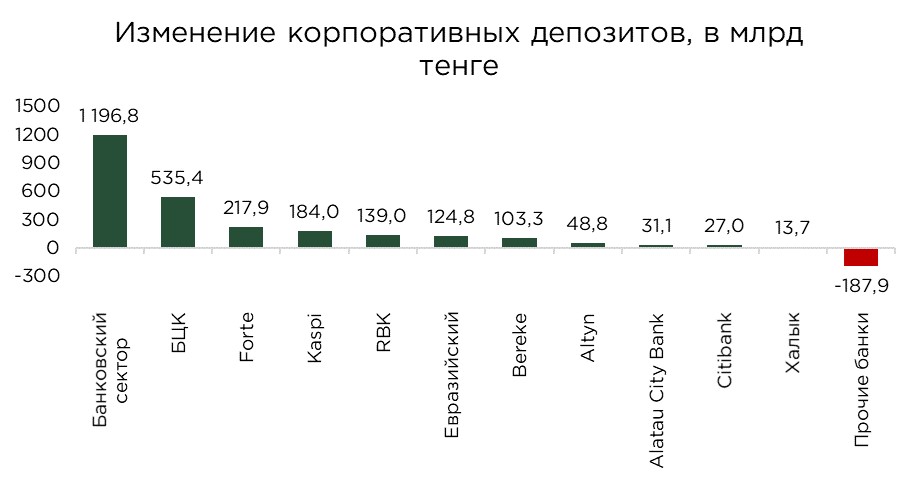

В декабре 2025 года прирост корпоративных депозитов составил ₸1,2 трлн. Наибольший вклад в увеличение депозитной базы обеспечил БЦК, на долю которого пришлось 45% месячного прироста (+₸535,4 млрд).

Существенный приток корпоративных средств также был зафиксирован:

- Forte (₸217,9 млрд),

- Kaspi (+₸184,0 млрд),

- RBK (+₸139,0 млрд),

- Евразийский (+₸124,8 млрд),

- Bereke (+₸103,3 млрд).

В целом, в годовом выражении совокупный прирост корпоративных депозитов составил ₸2,5 трлн. Высокий объём прироста за год отметился у БЦК (+₸645,7 млрд), Халык (+₸576,5 млрд), а также у Forte (+₸556,7 млрд). Совокупно их доля в общем приросте отметилось на уровне 70%.

Источник: данные НБРК, расчёты THE TENGE

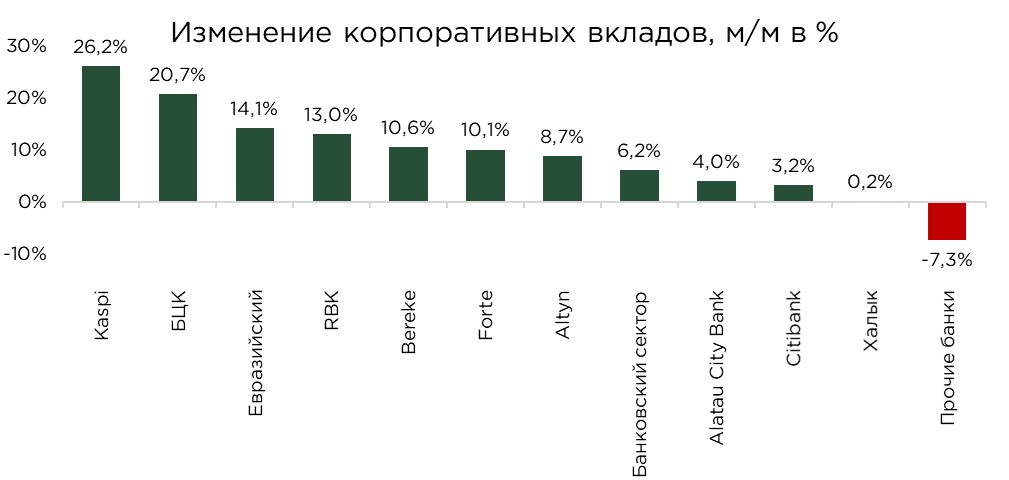

По итогам декабря темпы прироста корпоративных депозитов составили 14,2%, тогда как годом ранее декабрьский прирост достигал 22,1%.

С точки зрения месячных темпов роста наибольшая динамика в декабре была зафиксирована у:

- Kaspi (+26,2%),

- БЦК (+20,7%),

- Евразийский (+14,1%),

- RBK (+13,0%),

- Bereke (+10,6%),

- Forte (+10,1%).

В годовой динамике высокие темпы прироста корпоративных депозитов продемонстрировали Altyn (+42,9%), Kaspi (+35,1%), Forte (+30,4%), БЦК (+26,1%) и Bereke (+25,8%). В то же время сокращение депозитов юридических лиц по итогам года было отмечено у Ситибанка (–16,8%), Alatau City Bank (–6,2%), а также у Евразийского банка (–4,2%).

Источник: данные НБРК, расчёты THE TENGE

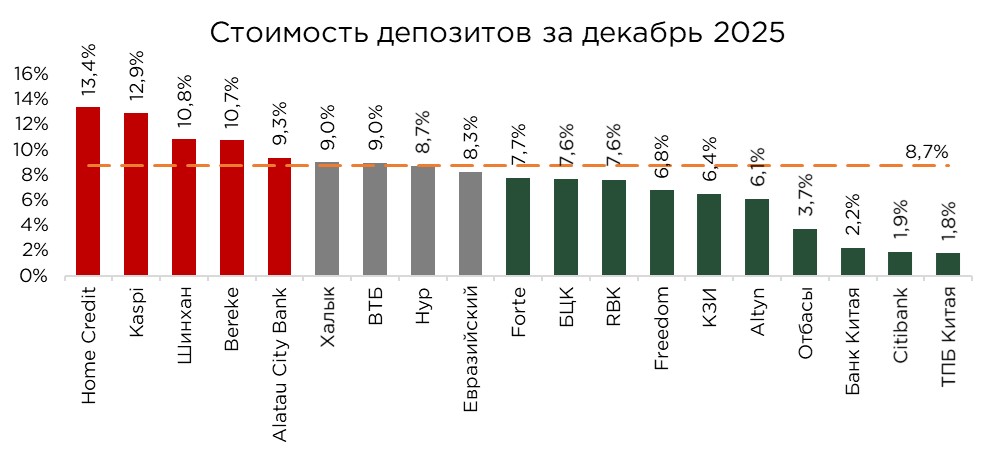

В декабре средневзвешенная стоимость депозитного фондирования в банковском секторе Казахстана составила 8,7%, что на 0,8 п.п. ниже уровня ноября, однако на 1,4 п.п. выше аналогичного периода прошлого года.

В целом стоимость депозитов остаётся почти вдвое ниже уровня базовой ставки. Ключевое влияние на данный показатель оказывают вклады Отбасы банка, где средняя ставка вознаграждения составляет около 3,7%, что существенно снижает совокупную стоимость фондирования по системе. Также низкие ставки характерны для дочерних БВУ иностранных банков, которые привлекают средства аффилированных структур по околонулевым ставкам.

Дополнительным фактором сдерживания средней стоимости депозитов остаётся высокая доля средств на текущих счетах, по которым вознаграждение, как правило, не начисляется. Кроме того, квазигосударственные компании размещают значительные объёмы средств в БВУ по пониженным ставкам, что также оказывает давление на агрегированный показатель стоимости фондирования.

Повышенная стоимость депозитного фондирования наблюдается у банков, ориентированных на активное развитие розничного кредитования. Высокая маржинальность потребительских кредитных продуктов позволяет данным банкам компенсировать более дорогую базу фондирования. Так, у Home Credit Bank средняя стоимость депозитного фондирования достигла 13,4%, у Kaspi Bank – 12,9%, у Bereke Bank – 10,7%.

В условиях устойчиво высокой инфляции и ограниченной доступности дешёвой ликвидности большинство банков второго уровня продолжают предлагать срочные депозитные продукты по ставкам, превышающим базовую ставку. На этом фоне структура мотивации вкладчиков постепенно меняется, то есть если ранее ключевым критерием выбора банка выступала надёжность, то в текущих условиях на первый план выходят уровень процентной ставки, удобство и скорость обслуживания.

Источник: данные НБРК, расчёты THE TENGE

UTC+00