ИТОГИ ВАЛЮТНОГО, ДОЛГОВОГО И ДЕНЕЖНОГО РЫНКОВ ЗА НЕДЕЛЮ

Стабильность курса сохраняется за счёт избыточного предложения валюты.

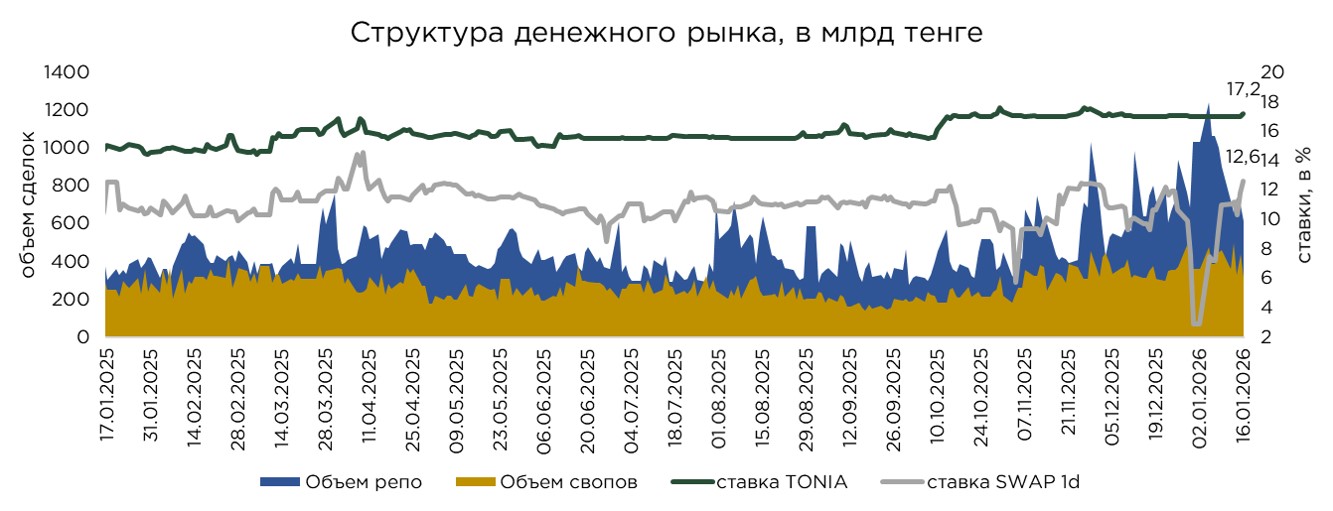

- TONIA - средневзвешенная процентная ставка по сделкам открытия РЕПО сроком на один рабочий день

- KASE_BMY - индикатор доходности корпоративных облигаций основной площадки официального списка Биржи

- KZGB_Y - индикатор доходности неиндексированных государственных ценных бумаг Республики Казахстан без сегментирования по срокам до погашения

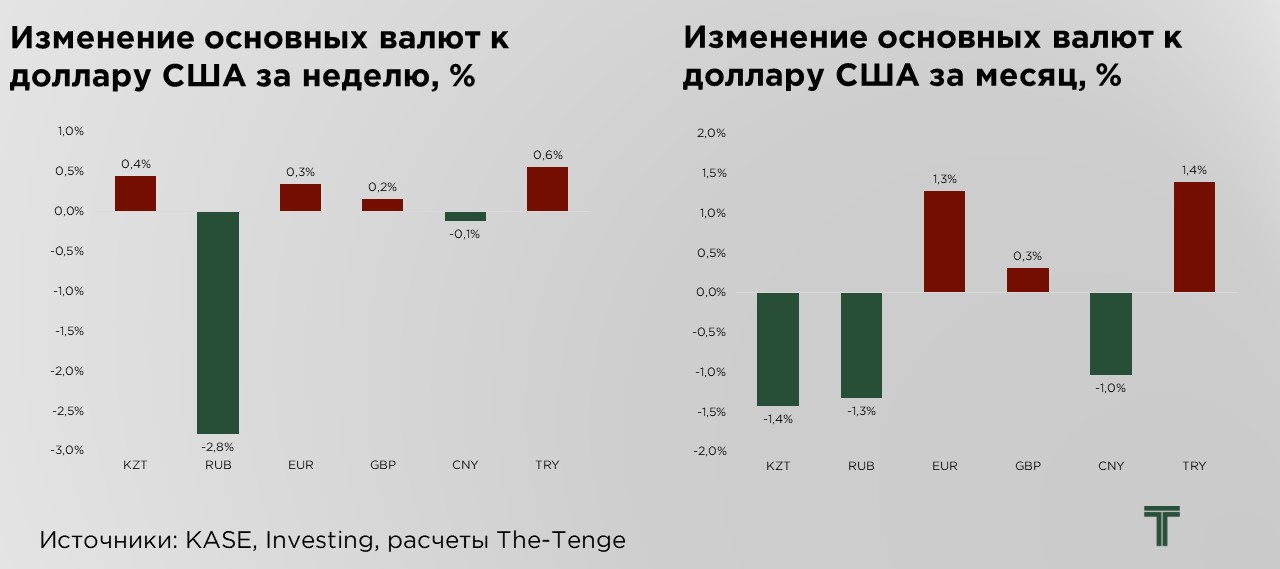

По итогам прошедшей недели курс тенге ослаб на 0,87%, или на ₸2,2 за $1, на фоне заметного роста объёмов торгов на валютном рынке на 30%, несмотря на обычно сезонно низкую активность первых месяцев года.

Текущая стабильность курса отражает избыток валютной ликвидности и арбитражное поведение участников, а не рост доверия к тенге как сберегательному активу. В этих условиях устойчивость курса определяется потоками валюты, а не фундаментальным спросом на национальную валюту, что делает режим уязвимым к быстрому развороту при изменении внешних условий.

Любое изменение внешнего фона в виде усиления доллара, снижения цен на нефть, разворота потоков нерезидентов или ужесточения глобальных финансовых условий, способно быстро трансформировать текущую боковую динамику в достаточно ускоренное ослабление.

Дополнительный риск заключается в том, что такая структура рынка искажает ценовые сигналы: стабильный курс при отсутствии фундаментально обоснованного спроса создаёт иллюзию равновесия, в то время как накопленные дисбалансы продолжают расти, усиленные всё ещё избыточным спросом и перегревом в экономике.

В результате коррекция, когда она начнётся, с высокой вероятностью будет носить скачкообразный характер, а не плавный, поскольку у рынка отсутствует достаточная доля реально долгосрочных держателей тенге и тенговых активов, готовых выступить стабилизатором.

Денежный рынок

Ставка РЕПО осталась на уровне предыдущей недели и удерживается вблизи нижней границы базовой ставки, при этом объёмы операций за неделю сократились на 18% от недавних локальных пиков. Это указывает на ослабление краткосрочного давления в тенговом сегменте денежного рынка на фоне временного повышения спроса на национальную валюту, однако без полного возврата рынка к нейтральному режиму.

Отсутствие реакции ставок на рост спроса свидетельствует о том, что текущая динамика не связана с системным дефицитом тенговой ликвидности, а отражает точечный рост спроса на тенге и перераспределение ликвидности со стороны отдельных участников.

Ставки по валютным свопам за неделю выросли в пределах 2 п.п., при этом объёмы привлечения ликвидности через FX-инструменты продолжают увеличиваться как в недельном, так и в месячном выражении. Это подтверждает сохраняющийся структурный спрос на тенге через валютный канал при формировании относительного избытка валютной ликвидности в банковской системе.

При этом возврат ставок по свопам к их прошлым средним уровням (и даже на 2 п.п. выше уровней годичной давности) может указывать на начало пересмотра ожиданий участников рынка относительно дальнейших перспектив укрепления тенге и формирование ожиданий умеренной коррекции курса от текущих уровней.

В целом, несмотря на отход от пиковых объёмов привлечения тенговой ликвидности конца 2025 года, текущая активность на денежном рынке остаётся выше исторических средних уровней.

Долговой рынок

На долговом рынке также не наблюдается значимых сдвигов. Индикатор доходности корпоративных облигаций основной площадки KASE BMY снизился на 0,03 п.п. до 16.44%, а доходность государственных ценных бумаг по индикатору KZGB_Y сократилась на 0,12 п.п. до 16.53%. Выйдя на плато после снижения, ранее подстёгнутого повышенным спросом на тенговые долговые ценные бумаги со стороны нерезидентов.

В краткосрочном сегменте кривой доходности существенных изменений за прошлую неделю не зафиксировано.

В то же время на среднесрочном и долгосрочном участке кривой наблюдается дальнейшее снижение доходностей, отражая рост спроса со стороны инвесторов. При этом происходит практически синхронное снижение по всей длине кривой доходности, что по-прежнему удерживает её прямой.

Подобная динамика указывает на спекулятивный спрос на тенговую доходность в моменте, без изменения ожидания касательно долгосрочных перспектив по снижению инфляции. В случае же улучшения ожиданий касательно общего инфляционного фона мы бы наблюдали куда большее снижение долгосрочных доходностей и инвертированный вид кривой.

В результате снижения доходностей по казахстанским государственным облигациям продолжается сужение спредов к доходностям долларовых государственных облигация США. Большее значение сокращения спреда связано также с недельным ростом ставок по облигациям США в связи с ростом неопределённости касательно дальнейшего снижения ставок ФРС.

Однако текущая величина спреда всё ещё сохраняет достаточный запас инвестиционной привлекательности. Позволяя внешним инвесторам сохранять приемлемую доходность даже при ослаблении курса на 5-7%.

Параллельно фиксируется сжатие внутренних спредов между 5- и 2-летними, а также между 10- и 2-летними государственными облигациями. Что как раз и отражает отсутствие структурных улучшений у внутренних экономических агентов касательно инфляционного фона и неопределённости, и лишь отражает приток спекулятивной активности.

Внешние условия

По итогам недели индекс доллара США (DXY) укрепился на 0,3% на фоне публикации более сильных, чем ожидалось, макроэкономических данных, что усилило позиции американской валюты на глобальном рынке. Ключевым фактором стала статистика по рынку труда: число первичных заявок на пособие по безработице снизилось до 198 тыс. против ожидаемых 215 тыс., что вновь подтвердило высокую устойчивость занятости в США и отсутствие признаков быстрого охлаждения экономики.

Полученные данные скорректировали ожидания участников рынка в отношении траектории денежно-кредитной политики ФРС. Вероятность скорого смягчения политики снизилась, а базовый сценарий всё больше смещается в сторону сохранения процентных ставок на текущих уровнях в течение более продолжительного периода. В результате трейдеры отложили ожидания первого снижения ставки как минимум до середины года.

По итогам недели российский рубль укрепился на 2,8%, продемонстрировав одну из наиболее сильных динамик среди валют развивающихся рынков. Ключевым фактором поддержки в январе выступает существенное увеличение объёмов ежедневных операций Минфина и Банка России по продаже иностранной валюты и золота в рамках бюджетного правила, что формирует устойчивое предложение валюты на внутреннем рынке и оказывает прямое укрепляющее влияние на курс рубля.

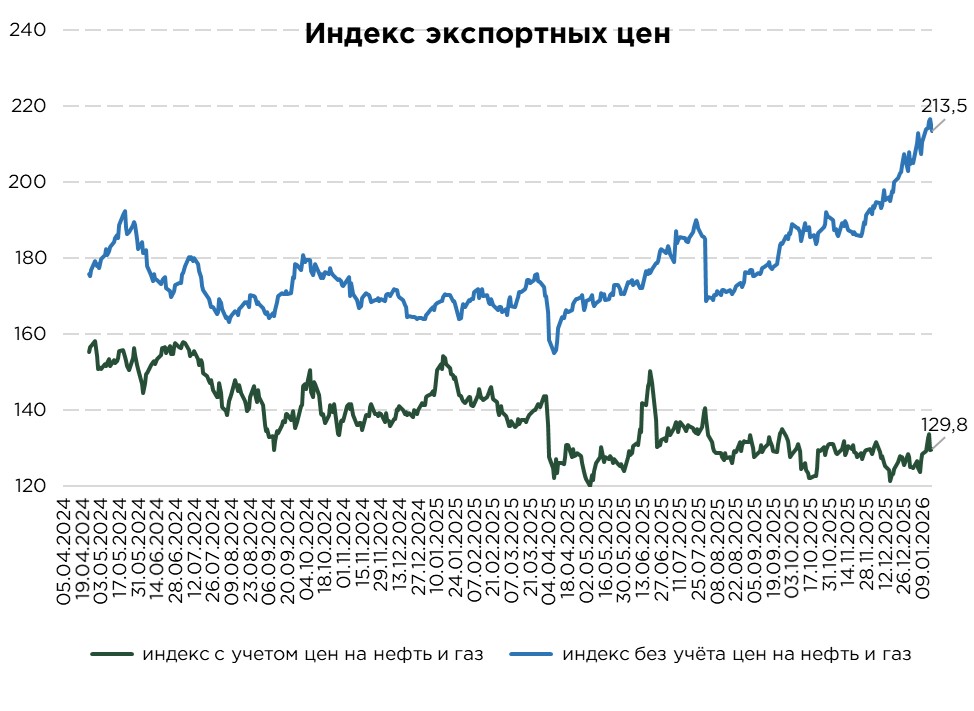

По итогам прошлой недели индекс экспортных цен Казахстана с учётом нефти и газа вырос на 0,4%, что было обусловлено резким ростом котировок нефти на фоне усиления геополитической напряжённости. Основным триггером выступили масштабные гражданские беспорядки в Иране, которые вновь актуализировали риски перебоев в добыче и поставках нефти из региона Ближнего Востока.

В то же время индекс экспортных цен без учёта нефти и газа снизился на 0,16%, оставаясь под давлением ухудшающихся ожиданий по глобальному спросу, прежде всего со стороны Китая. Слабая макроэкономическая статистика и отсутствие снижения базовой процентной ставки со стороны Народного банка Китая усилили сомнения в способности экономики КНР перейти к устойчивому восстановлению. Дополнительным негативным сигналом стало резкое сокращение объёма нового банковского кредитования в 2025 году до семилетнего минимума.

Справочно:

- Индекс экспортных цен с учётом цен на нефть – отражает средневзвешенную динамику цен на мировых рынках на основные экспортные товары страны. В расчёт включаются такие позиции, как нефть и нефтепродукты (78%), газ (6,1%), медь (5,6%), уран (4,2%), пшеница (2,2%), цинк (1,5%), серебро (1,3%) и алюминий (1,1%).

- Индекс экспортных цен без учёта нефти — исключает влияние нефтяного сектора, который занимает значительную долю в экспорте, и отражает ценовую динамику по другим ключевым товарным группам. В расчёт включаются такие позиции, как медь (35%), уран (26%), пшеница (14%), цинк (9%), серебро (8%) и алюминий (7%).

Веса товаров в расчёте индекса отражают усредненные доли в экспорте Казахстана взятые за долгосрочный период. Базовым периодом для расчёта обоих индексов принят конец 2018 года.

UTC+00