ЧТО ПРОИСХОДИТ С КУРСОМ ТЕНГЕ: ЭКОНОМИКА КАЗАХСТАНА ВНОВЬ «ЗАБОЛЕВАЕТ»

Относительная стабильность курса национальной валюты – показатель системных проблем.

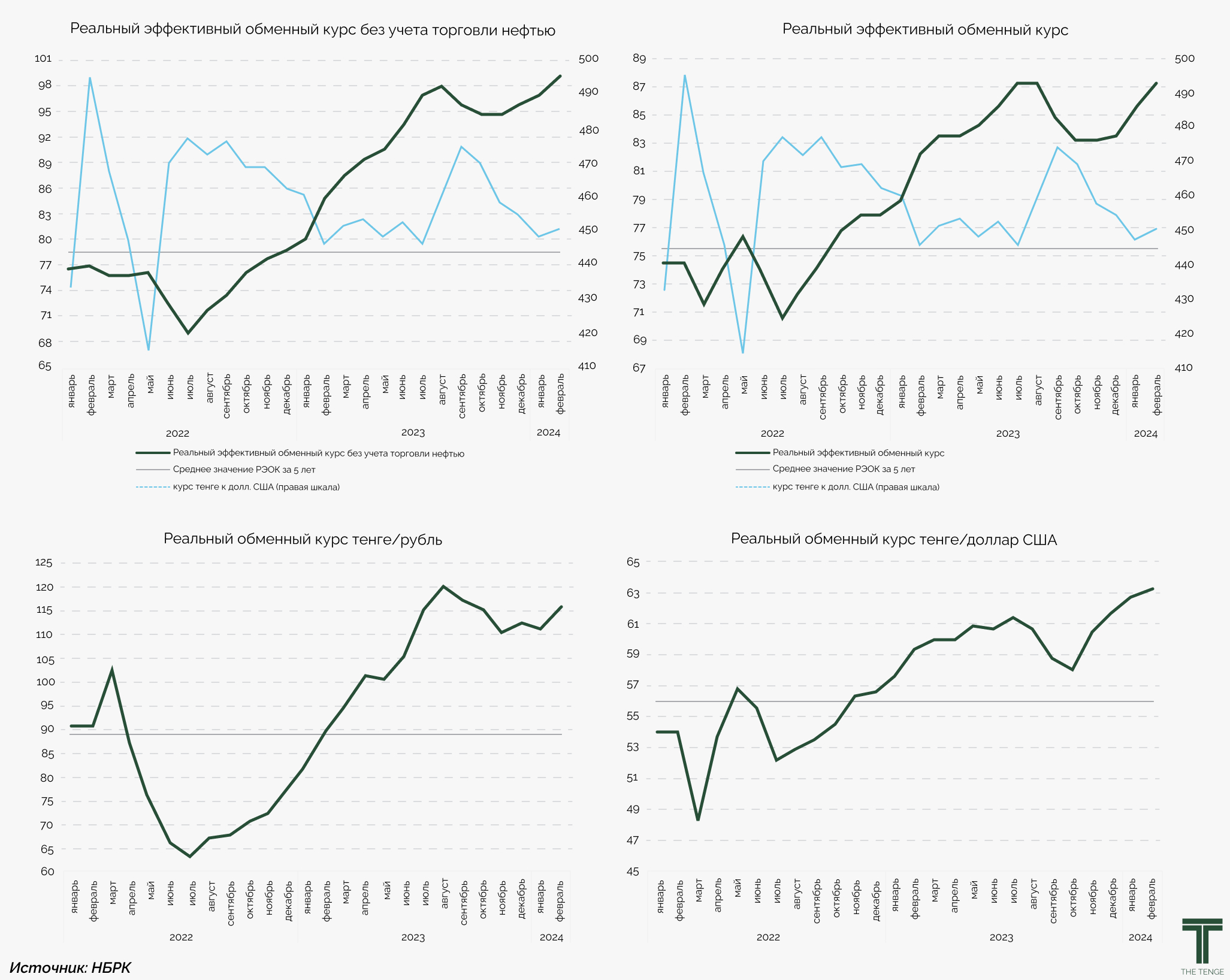

Индекс реального эффективного обменного курса (РЭОК) в 2024 году снова идет вверх, обновляя максимум за последние 8 лет. Разбираем, почему это – плохо.

Почему рост РЭОК - проблема

По данным Национального банка, РЭОК с учетом нефти в феврале увеличился на 2% в сравнении с прошлым месяцем и на 4,6% - с начала года. Рост по отношению к аналогичному месяцу 2023 года составил 6%. Изменение РЭОК без учета нефти по отношению к январю составило +2,2%; +3,2% по отношению к концу прошлого года; +16,7% к соответствующему месяцу прошлого года.

Рост индекса означает удорожание казахстанского экспорта для внешних торговых партнеров, при этом происходит удешевление импорта в страну. Отражается это в избыточном стимулировании импорта в Казахстан при дестимулировании несырьевого экспорта из страны. Как «переукрепление», так и существенное ослабление реального эффективного курса валюты ведут к перераспределению ресурсов экономики в пользу низкопроизводительных секторов в ущерб высокопроизводительным.

Сейчас казахстанские несырьевые экспортеры становятся все менее конкурентноспособными как за рубежом, так и внутри страны. Это снижает уровень налоговых доходов бюджета, связанных с экспортной деятельностью, заставляя еще больше залезать в национальный фонд, долг и прочие неналоговые источники, что порождает замкнутый круг проблем.

Постоянный рост реального эффективного курса тенге связан как с ростом инфляции у основных торговых контрпартнеров относительно инфляции в Казахстане, а также и в большей степени с продолжительным переукреплением нашей национальной валюты.

Почему переукрепленный курс – плохо

Движение к текущим рекордным значениям РЭОК происходит при значении курса, соответствующего уровню Т450 тенге за $1. Происходит увеличение негативного давления на торговый баланс Казахстана при его возрастающей зависимости от экспорта сырьевых товаров и текущей конъюнктуры нефтяного рынка.

Рост РЭОК - один из явных сигналов усиления сырьевой зависимости, иначе «голландской болезни».

Похожую, но более критичную ситуацию можно было наблюдать на излете режима фиксированного курса, где значения РЭОК с учетом нефти достигали 103–111, а РЭОК без учета нефти составлял 106–118. При этом, после введения плавающего курса и его последующего приведения к рыночным значениям РЭОК в среднем находился на уровне 75,5 с учетом нефти, и 78,5 без учета нефти. Это создавало определенный оптимум для ограничения избыточного импорта, вкупе со стимулированием отечественного бизнеса и экспорта его продукции.

Сейчас же на переукрепленный курс тенге влияют два основных фактора:

- Постоянные активные конвертации средств из Национального фонда в бюджет

- Высокий уровень базовой ставки и соответственно безрисковой доходности по тенговым активам, что порождает повышенный спрос на них.

Конвертации средств превратились с разовых, вынужденных траншей для стимулирования, в постоянный возврат нефтяных доходов в экономику. А страна вновь получает тот самый негативный эффект от сверхпритока сырьевых доходов в экономику, для борьбы с которым и предназначались изъятия в Нацфонд.

Если ранее значения РЭОК демонстрировали оптимальные значения относительно своих исторических уровней, то начиная со второй половины 2022 года ситуация изменилась в обратную сторону. В это же время курс тенге относительно доллара США «залип» на уровне 445–455 тенге, исключая разовые месяцы ослаблений.

Что делать дальше

Эффект постоянного притока в экономику нефтяных сверхдоходов от экспорта нефти усиливается поддержанием высокого уровня доходности тенговых активов. За счет этого происходит устойчивое переукрепление тенге при нетипично избыточном предложении валюты на рынке. То есть, произошел своеобразный «провал» валютного рынка, он позитивный для населения в краткосрочном периоде, но крайне пагубный для качественного развития экономики.

Вновь создаются условия для форсированных темпов увеличения сырьевой зависимости экономики, а высокие ставки вкупе с негативным эффектом от переукрепления курса убивают большинство рыночных инициатив по расширению экспорта несырьевых казахстанских товаров и отечественного производства в целом. Второй год наблюдается значительный рост неторгуемого сектора в экономике, это прежде всего торговля (тот самый простимулированный импорт), логистика и сектор услуг.

Президент не раз подчёркивал, что успешное развитие в рамках новой экономической модели предполагает задействование экспортного потенциала отечественного бизнеса с высокой долей добавленной стоимости

По расчетам The Tenge, оптимальный курс, который позволит стабилизировать значения РЭОК до относительно приемлемого уровня в текущих торговых условиях, составляет Т470–480 за $1. Данный уровень можно считать неким равновесным, долгосрочным значением для текущей структуры экономики с выключением влияния нефтяных сверхдоходов, избыточного и директивного стимулирования привлекательности тенговых активов. Этого можно достичь, вновь возвращая Нацфонду реальную функцию стерилизации нефтяных сверхдоходов, ослабляя денежно-кредитные условия или идя по пути либерализации валютного рынка, в том числе через возврат спроса на валютные сбережения и кредитование.

* Реальный эффективный обменный курс (РЭОК) — индекс, учитывающий как номинальные курсы относительно валют стран-основных торговых партнёров, так и соотношение уровней цен в соответствующих странах.

** Реальный обменный курс (РОК) цены на товары и услуги в другой стране относительно внутренних цен на такие же товары и услуги. Служит показателем конкурентоспособности отечественного производства.

UTC+00