БАНКОВСКИЙ СЕКТОР США ПОСЛЕ ПОТРЯСЕНИЙ МАРТА 2023 ГОДА

Как сдерживать риски финансовой стабильности

Изображение: cnbc.com

В марте 2023 года потрясения в банковском секторе США вызвали шоки в мировой финансовой системе. Сотрудники МВФ Тобиас Адриан, Насира Аббас, Сильвия Рамирес, Гонсало Фернандес и Дионис Банк подготовили исследовательскую работу о причинах и последствиях банковского кризиса США прошлой весной. Silicon Valley Bank (SVB), 16-й по величине банк в стране, рухнул в считанные дни, за ним следовали Signature Bank (SBNY) и First Republic Bank (FRB), что стало крупнейшим банкротством банков после Washington Mutual Bank в 2008 году. Из-за значительного оттока депозитов это событие вызвало обеспокоенность по поводу устойчивости остальной части банковского сектора США, в частности, других банков аналогичного или меньшего размера с большими суммами незастрахованных депозитов, нереализованными убытками и рисками в отношении коммерческой недвижимости. Мартовские беспорядки являются мощным напоминанием о проблемах, возникающих в результате взаимодействия ужесточения денежно-кредитных и финансовых условий и нарастания уязвимостей – проблем, усугубляемых неэффективными методами управления процентами, ликвидностью и кредитными рисками в некоторых банках. В этой записке представлен анализ основных характеристик затронутых банков, чтобы оценить степень сохранения уязвимостей в слабых банках. Кроме того, в записке представлена перспективная оценка путём оценки среднесрочных рисков для финансовой системы.

Банковскому стрессу способствовало несколько факторов и некоторые из них могли послужить предупреждающими сигналами об устойчивости некоторых банков в условиях более высоких ставок. Беспрецедентная политическая поддержка, оказанная во время пандемии для поддержания экономики на плаву, привела к исключительному росту сбережений. Эти сбережения вызвали всплеск банковских депозитов, большая часть которых была инвестирована банками в ценные бумаги с более длительным сроком обращения со значительным процентным риском. Первоначально сильный рост кредитования и более медленная переоценка депозитов способствовали увеличению чистой процентной маржи. Однако, поскольку процентные ставки продолжали расти, банки столкнулись с увеличением затрат на финансирование и снижением рыночной стоимости своих активов в ценных бумагах. Это привело к резкому увеличению нереализованных убытков по портфелям, удерживаемым до погашения (HTM) и имеющимся в наличии для продажи (AFS). Более того, вкладчики перешли в более доходные продукты, такие как фонды денежного рынка, что привело к ускорению оттока депозитов.

1. Влияние банкротства Silicon Valley Bank

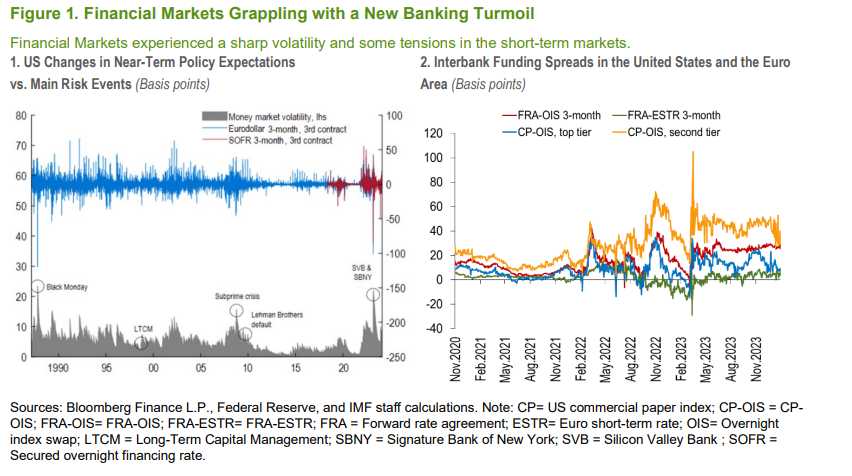

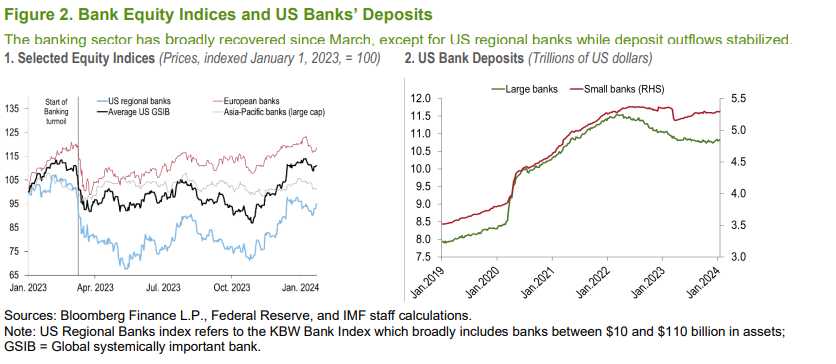

Крах SVB оказал существенное влияние на финансовые рынки. Этот стресс стал самым важным шоком для конкретного сектора со времён мирового финансового кризиса. Цены на акции мелких и региональных банков резко упали. Стресс быстро распространился на рынок краткосрочного финансирования, что привело к резкому ужесточению финансовых условий (рис. 1, панели 1 и 2). Банковский кризис также привёл к внезапному повышению качества рынка суверенных облигаций и беспрецедентному пересмотру ожиданий по рыночным ставкам. Банковский капитал в целом восстановился после потрясений в марте 2023 года, совокупные показатели депозитов также демонстрируют улучшение (рисунок 2, панель 1).

Рисунок 1. Финансовые рынки борются с новым банковским кризисом

Источник: Bloomberg Finance L.P

Чтобы сдержать дальнейшие последствия распространения кризиса, финансовые регуляторы США приняли ряд смелых мер. Власти США объявили 12 марта 2023 года о гарантии всех незастрахованных депозитов SVB и Signature Bank of New York (SBNY) с использованием исключения системного риска. Рынки почувствовали уверенность в том, что регулирующие органы США сделают «всё возможное», чтобы предотвратить более широкое распространение кризиса.

Рисунок 2. Индексы банковского капитала и депозиты банков США

Источник: Bloomberg Finance L.P., ФРС, расчёты МВФ

Кроме того, Федеральная резервная система быстро отреагировала и создала временный механизм ликвидности, BTFP, который предоставляет депозитным учреждениям США альтернативу дисконтному окну в поддержку своей роли кредитора последней инстанции. Кредиты имеют более длительный срок, чем операции дисконтного окна, и могут быть продлены на срок до одного года по процентной ставке, равной ставке индексного свопа овернайт плюс 10 базисных пунктов (фиксированной на весь срок действия аванса). Очень привлекательные условия этого механизма позволили банкам генерировать ликвидность, чтобы гарантировать банкам «способность удовлетворять потребности всех вкладчиков», без продажи ценных бумаг и кристаллизации убытков от рыночной стоимости, вызванных более высокими процентными ставками. Программа завершится в марте 2024 года, после чего новые кредиты приниматься не будут, но банки смогут продолжать погашать кредиты до конца их первоначального срока.

2. Оценка перспектив банковского сектора США

После краха SVB и его волнового воздействия на другие крупные банки инвесторы немедленно переключили своё внимание на более широкую группу банков, которые также столкнулись с проблемами, связанными с высокими процентными ставками.

До банкротства SVB, SBNY и FRB имели высокую концентрацию незастрахованных депозитов, значительные нереализованные убытки и/или высокую концентрацию CRE. В марте после банкротства SVB и SBNY вкладчики и инвесторы начали беспокоиться сначала о ликвидности, а затем о финансовой устойчивости банков, соответствующих определённому профилю с различными характеристиками, включая: (1) значительный отток депозитов; (2) высокая концентрация незастрахованных депозитов; (3) зависимость от заимствований и более интенсивное использование средств ликвидности, (4) существенные нереализованные убытки; и (5) высокая подверженность CRE. Хотя высокий уровень незастрахованных депозитов и значительный отток депозитов были уникальными характеристиками обанкротившихся учреждений (SVB, SBNY и FRB), анализ выделяет группу малых и региональных банков, которые имеют значительные незастрахованные депозиты по сравнению с общим объёмом депозитов, а также значительные нереализованные убытки. , высокую концентрацию на CRE и возросшую зависимость от заимствований после стресса в марте 2023 года.

Динамика депозитов

Банковские депозиты выросли в период низких процентных ставок после начала пандемии COVID-19. В первом квартале 2020 года депозиты продемонстрировали самый большой квартальный рост с начала 1980-х годов (рисунок 6, панель 1). Резкому росту депозитов способствовало несколько факторов: (1) денежные выплаты отдельным слоям населения в рамках мер бюджетного стимулирования для стимулирования экономики; (2) высокий уровень личных сбережений; (3) создание депозитов в рамках программы покупки активов Федеральной резервной системы; и (4) сокращение коммерческих и промышленных кредитных линий. К концу 2021 года депозиты достигли $18,9 трлн, что на 39% превысило допандемический уровень. По мере роста процентных ставок стоимость депозитов росла медленно, а депозиты сократились в 2022 году.

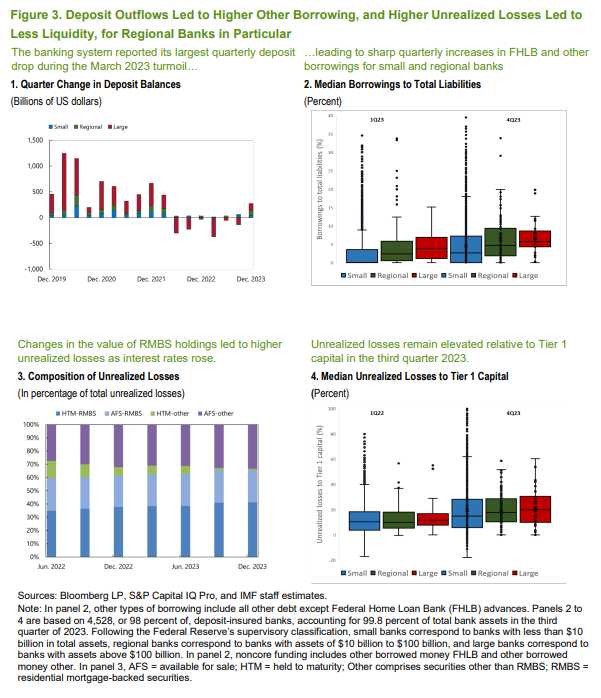

Эта тенденция усилилась в первом квартале 2023 года, поскольку альтернативная стоимость хранения депозитов увеличилась из-за значительно более высокой доходности взаимных фондов денежного рынка (Вставка 2, Рисунок 2, панель 1). Более широкая обеспокоенность по поводу платёжеспособности некоторых банковских учреждений также привела к оттоку депозитов, и квартальные данные показали наибольшее снижение (рис. 3, панель 1). Около 11% от общего числа банков в выборке столкнулись с оттоком незастрахованных депозитов, превышающим 5% от общего объёма депозитов в первом квартале 2023 года, при этом об оттоке депозитов сообщило большее количество региональных банков. Напротив, у банков стоимостью более $250 млн в марте 2023 года наблюдался приток депозитов, что предполагает перераспределение депозитов из мелких банков в крупные в период стресса.

Быстрое вмешательство правительства и наличие средств финансирования восстановили доверие к банковскому сектору. Депозиты стабилизировались на уровне $18,6 трлн во втором квартале, поскольку мелкие и региональные банки увеличили депозиты (рисунок 2, панель 2). В четвёртом квартале 2023 года депозиты составили $18,7 трлн, что на 1% больше, чем во втором квартале 2023 года.

Рост зависимости от других источников заимствований

Банки обратились к другим источникам заимствований в качестве меры предосторожности, чтобы помочь решить проблемы инвесторов и защитить свою ликвидность от возможности повышения волатильности их депозитной базы. Они прибегли к авансам Федеральных банков жилищного кредитования (FHLB), кредитам из дисконтного окна Федеральной резервной системы, программе экстренного кредитования и посредническим депозитам. В первом квартале 2023 года кредитование FHLB резко возросло после краха SVB, увеличившись значительно больше для региональных и крупных банков по сравнению с мелкими. Аналогичным образом, другие заимствования, не относящиеся к FHLB, также увеличились по мере того, как банки получили доступ к механизму BTFP, причём заимствования, не относящиеся к FHLB, увеличились в большей степени для региональных банков, чем для малых и крупных. Эта тенденция предполагает, что региональные банки потенциально могут быть основными пользователями программы BTFP. Медианное соотношение общего объёма заимствований, состоящих из заёмных средств FHLB и заёмных средств, не относящихся к FHLB, увеличилось в большей степени для региональных и крупных банков по сравнению с мелкими банками (Рисунок 3, панель 2).

Рисунок 3. Отток депозитов привёл к увеличению других заимствований, а рост нереализованных убытков привёл к снижению ликвидности, в частности, для региональных банков

Источник: Bloomberg LP, S&P Capital IQ Pro и расчеты МВФ

Нереализованные убытки

Банки отреагировали на всплеск ликвидности из-за увеличения депозитов после пандемии, инвестируя в долгосрочные ценные бумаги, особенно RMBS. Когда процентные ставки резко выросли в 2022 и 2023 годах, рыночная стоимость активов в ценных бумагах значительно снизилась, что привело к большим нереализованным убыткам на балансах банков. Рост процентных ставок снижает стоимость ценных бумаг, которые приносят фиксированную процентную ставку и классифицируются как ценные бумаги HTM или AFS. Ценные бумаги HTM отражаются по амортизированной стоимости, а нереализованные убытки обычно не отражаются в собственном или регулятивном капитале, в то время как ценные бумаги AFS отражаются по справедливой рыночной стоимости, а нереализованные прибыли и убытки отражаются в собственном и регулятивном капитале некоторых банков.

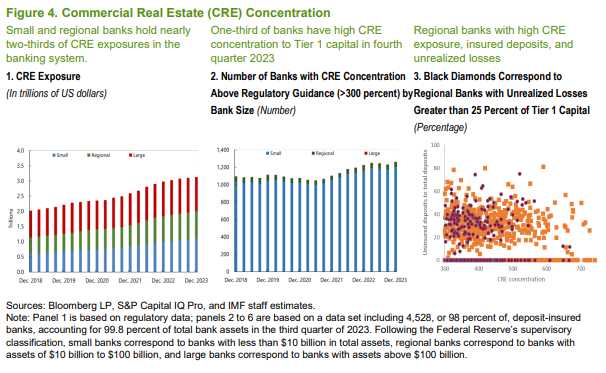

Американские банки, пострадавшие от шоков в марте 2023 года, начали восстанавливаться. Тем не менее, значительная подгруппа институтов всё ещё сталкивается с серьёзными проблемами. Основные опасения сохраняются: опасения, что банкротство одного учреждения может спровоцировать более широкую потерю доверия к сектору. Помимо нереализованных убытков из-за более высоких процентных ставок, кредитный риск, который несут некоторые учреждения, особенно их подверженность CRE, сегодня находится в центре опасений инвесторов. Малые и региональные банки подвержены существенному риску: около двух третей от $3 трлн рисков CRE в банковской системе США (рис. 4, панель 1). В январе 2024 года изменения в ожиданиях рынка относительно сроков и темпов снижения процентных ставок в Соединённых Штатах в сочетании со значительными потерями, объявленными крупным банком, сильно подверженным риску CRE, вызвали 10%-ное снижение фондового индекса регионального банка.

Высокая концентрация рисков CRE представляет собой серьёзный риск для мелких и крупных банков на фоне экономической неопределённости и более высоких процентных ставок, потенциального снижения стоимости недвижимости и ухудшения качества активов. В четвёртом квартале 2023 года в некоторых банках сохранялась исключительно высокая концентрация CRE, убытки которой могут поставить под угрозу их безопасность и устойчивость. Высокая концентрация определяется как отношение объёма кредитных ресурсов к капиталу первого уровня плюс резерв на потери по кредитам, превышающее 300%. Треть банков США, в основном небольшие и региональные банки, имели объём кредитных ресурсов, превышающий 300% от их капитала плюс резерв на потери по кредитам, что составляет 16% от общих активов банковской системы (Рисунок 4, панель 2). Внутри этих категорий доля региональных банков с высокой концентрацией CRE превышает 50%, что значительно выше, чем у мелких банков (32%) и крупных банков (3%). Кроме того, более 100 банков, на долю которых приходится около 3% активов банковской системы, имеют высокую концентрацию CRE, нереализованные убытки, превышающие 25% капитала 1 уровня, и незастрахованные депозиты в общей сумме депозитов, превышающие 25% (рисунок 4, панель 3).

Рисунок 4. Концентрация коммерческой недвижимости (CRE)

Источник: Bloomberg LP, S&P Capital IQ Pro и расчёты МВФ

3. Рыночная оценка банковского сектора США

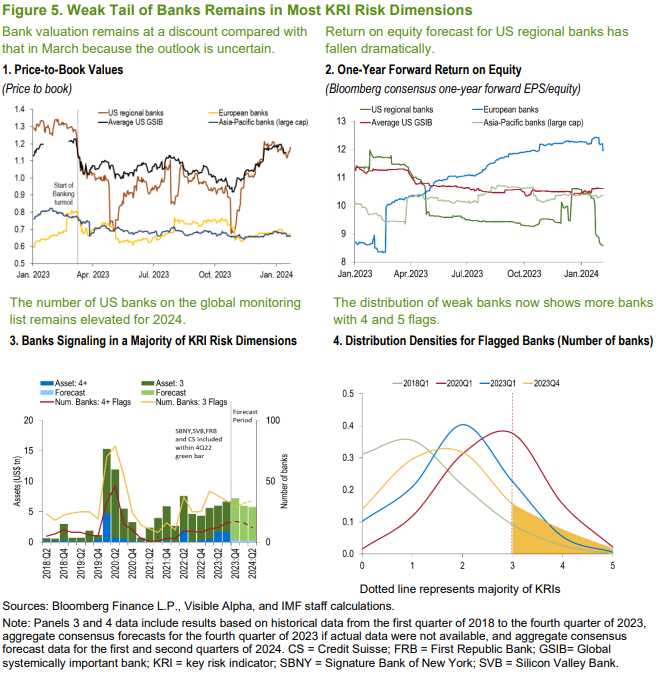

Оценки банков остаются с дисконтом по сравнению с оценками в январе 2023 года (рис. 5, панель 1). Средняя балансовая стоимость индекса региональных банков KBWпострадала из-за неопределённости в отношении среднесрочных перспектив их текущих бизнес-моделей, а также возможности ужесточения регулирования и увеличения необходимого капитала, что приводит к неопределённости и отпугивает инвесторов. Ярким примером является резкое ухудшение консенсус-прогнозов по годовой доходности капитала, которая упала ниже 9% и в настоящее время существенно ниже показателей сопоставимых компаний (рис. 5, панель 2).

Есть признаки того, что количество банков в списке мониторинга в США остаётся повышенным, хотя с начала пандемии оно сократилось (рисунок 5, панель 3). Несмотря на то, что число слабых банков сократилось с сентября 2023 года благодаря стабилизации потоков депозитов и стратегическим усилиям некоторых банков по укреплению ликвидности, значительная когорта продолжает сигнализировать о проблемах с доходами, ликвидностью и другими ключевыми показателями эффективности. Этот слабый хвост банков, оценённый по состоянию на четвёртый квартал 2023 года, в совокупности представляет собой примерно $5,5 трлн в общих активах, что составляет почти 23% от общего объёма банковских активов. Плотность распределения банков, отмеченных флажками, показывает более длинный хвост слабых банков, представляющий большее количество банков с флажками в четырёх и пяти категориях ключевых индикаторов риска (Рисунок 5, панель 4, жёлтая линия), поскольку разница в качестве баланса и прибыли делает более очевидной разницу между банками, находящимися в зоне риска, и "здоровыми" банками.

Рисунок 5. Сохраняется слабый хвост банков по большинству параметров риска

Источники: Bloomberg Finance L.P., Visible Alpha, расчёты МВФ

Выводы

Прошлогодние банкротства банков в США продемонстрировали недостатки во многих аспектах, которые стали явной угрозой устойчивости банковского сектора и глобальной финансовой стабильности. Они также проливают свет на многие другие аспекты, которые политики, менеджеры по рискам, органы надзора и регулирующие органы должны учитывать при укреплении существующей нормативно-правовой базы, особенно в контексте, когда технологические достижения играют решающую роль в банковских транзакциях и управлении ликвидностью.

Однако какой бы важной ни была нормативно-правовая база, надзорные органы должны её сформулировать. Надзорные органы должны иметь возможность требовать от банков соблюдения стандартов, превышающих минимальные, когда этого требуют риски; выделить адекватные ресурсы более мелким банкам, где могут существовать риски; обеспечить наличие эффективных процессов принятия решений и эскалации; и иметь адекватные резервы экспертных знаний. Институциональная архитектура должна поддерживаться другими политиками, включая парламенты, если мы хотим создать бдительные, независимые, хорошо обеспеченные ресурсами и подотчётные надзорные органы, необходимые для финансовой стабильности.

Эти потрясения также служат суровым напоминанием о том, какое влияние могут оказать быстро растущие процентные ставки, взаимодействуя с фундаментальными финансовыми уязвимостями. Было продемонстрировано как группа слабых банков, даже если они индивидуально не являются системными, могут побудить власти принять чрезвычайные меры, чтобы ограничить распространение вируса на здоровые банковские организации.

Анализ показывает, что уязвимости сохраняются в слабом хвосте банков. Помимо нереализованных убытков, вызванных процентными ставками, банковский сектор США также сталкивается с более высоким кредитным риском, возникающим из-за его подверженности CRE и структурных проблем, вызванных пандемией. Сектор CRE сталкивается с трудностями на рынке в некоторых отраслях недвижимости, а также с растущим числом дефолтов. На этом фоне необходима постоянная бдительность для мониторинга уязвимостей и концентраций в секторе CRE, чтобы минимизировать потенциальные риски для кредиторов и риски финансовой стабильности.

Если финансовая стабильность находится под угрозой, сохранение доверия имеет первостепенное значение. Директивным органам следует действовать быстро и предоставлять поддержку ликвидности, чтобы предотвратить системные события, которые могут подорвать устойчивость глобальной финансовой системы. В этом отношении смелые и быстрые действия, предпринятые властями США, позволили сдержать непосредственную угрозу финансовой стабильности.

UTC+00