ДИНАМИКА ССУДНОГО ПОРТФЕЛЯ БВУ В ДЕКАБРЕ 2023

Брутто ссудного портфеля банков вырос на 4,1%

Изображение: Ilo/Pixabay

Брутто ссудного портфеля банков в декабре заметно вырос на 4,1% и составил ₸29,3 трлн. Подобный рост объясняется сезонным ростом спроса на потребительские товары и сопутствующий рост спроса на кредитные продукты. Практически все банки смогли нарастить портфель, рост можно назвать равномерным.

Если ранее основной рост кредитного портфеля приходился на розничные банки, а именно на Kaspi, то в декабре прирост кредитного портфеля Kaspi составил только 10% от совокупного роста БВУ. Помимо Kaspi существенный прирост портфеля наблюдался у Халыка (+₸485,3 млрд или +5,4%), RBK (+₸153,9 млрд или +15,9%) и БЦК (+₸84,1 млрд или +2,9%). Отдельно необходимо отметить Al Hilal у которого в декабре портфель вырос на ₸109,7 млрд и составил ₸131 млрд. Снижение портфеля наблюдается у Forte (-₸16,8 млрд или -1,1%) и Bereke (-₸6,5 млрд или-0,5%). Подобная динамика портфеля у Forte вероятнее всего объясняется списанием части проблемных займов.

Источник: данные НБРК, расчёты THE TENGE

Источник: данные НБРК, расчёты THE TENGE

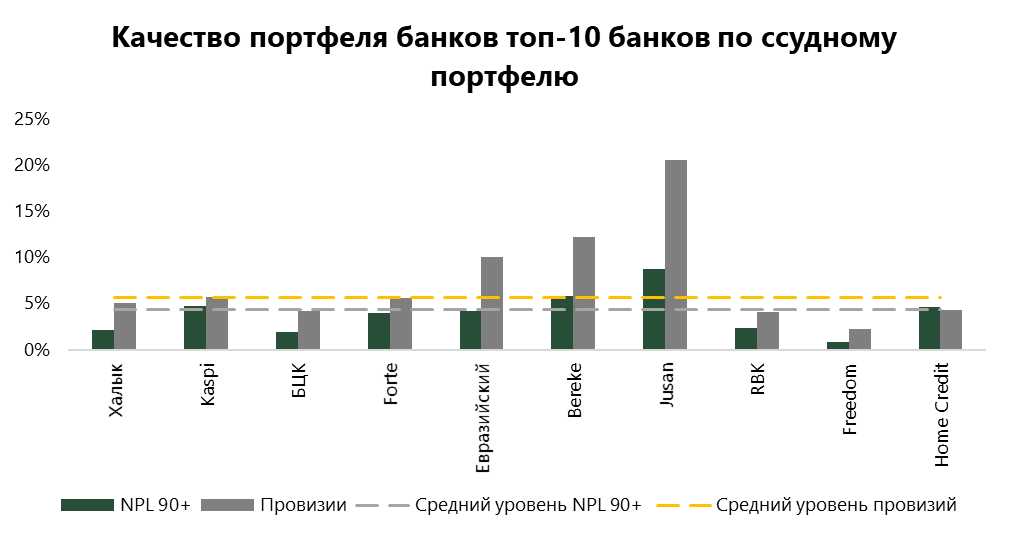

На фоне опережающего роста кредитного портфеля наблюдается снижение доли проблемных займов. Доля NPL 90+в декабре снизилась на 0,3 п.п. и составил 2,9%. В целом в течение года мы наблюдали заметное улучшение качества портфеля у всей банковской системы. Однако, подобный рост в первую очередь объясняется существенным ростом совокупного кредитного портфеля и признаки проблемности могут быть заметны спустя определённое время. Для полного пониманию качества ссудного портфеля необходимо учитывать показатели 3 стадии обесценения.

Источник: данные НБРК, расчёты THE TENGE

Высокой долей проблемных займов среди БВУ выделяются Jusan (8,8%), ВТБ (8,2%), Bereke (5,8%), Home Credit (4,7%) и Kaspi (4,7%). Высокая доля проблемных займов у ВТБ и Bereke объясняется продажей в 2022 году части портфеля для поддержания уровня ликвидности, а высокая доля проблемных займов у розничных банков может сигнализировать о наличии проблем с платежеспособностью у населения.

Заметное улучшение портфеля наблюдается у ВТБ (-1,7 п.п.), Forte (-1,4 п.п.) и у Нурбанка (-1,2 п.п.). Снижение доли проблемных займов является следствием списания части проблемных займов и улучшением скоринговых систем банков.

НБРК не публикует отдельную информацию о созданных провизиях под NPL 90+ в разрезе банков, поэтому сложно оценить обеспеченность проблемных займов провизиями. Совокупный объём провизий банков заметно больше объёма портфеля проблемных займов, что косвенно может указывать на относительную достаточность провизирования портфеля.

Источник: данные НБРК, расчёты THE TENGE

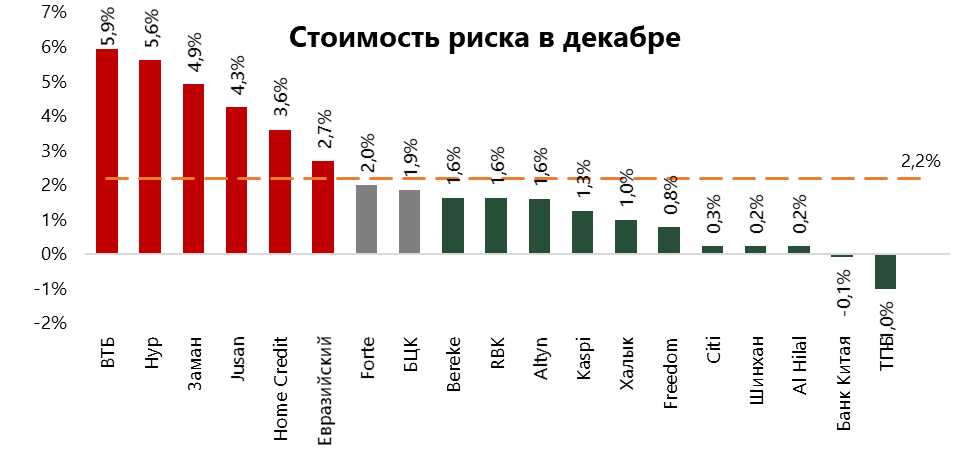

Средняя стоимость риска по БВУ составила 2,2% (+0,3 п.п.). Рост стоимости риска при высоких темпах прироста кредитного портфеля может указывать на проводимую более консервативную политику провизирования банков. Существенный прирост стоимости риска наблюдался у Jusan (+2,5 п.п.), Евразийский (+2,3 п.п.) и у Freedom (+1,8 п.п.). Подобная динамика указывает, что эти банки больше всех ожидают ухудшение портфеля заёмщиков.

Источник: данные НБРК, расчёты THE TENGE

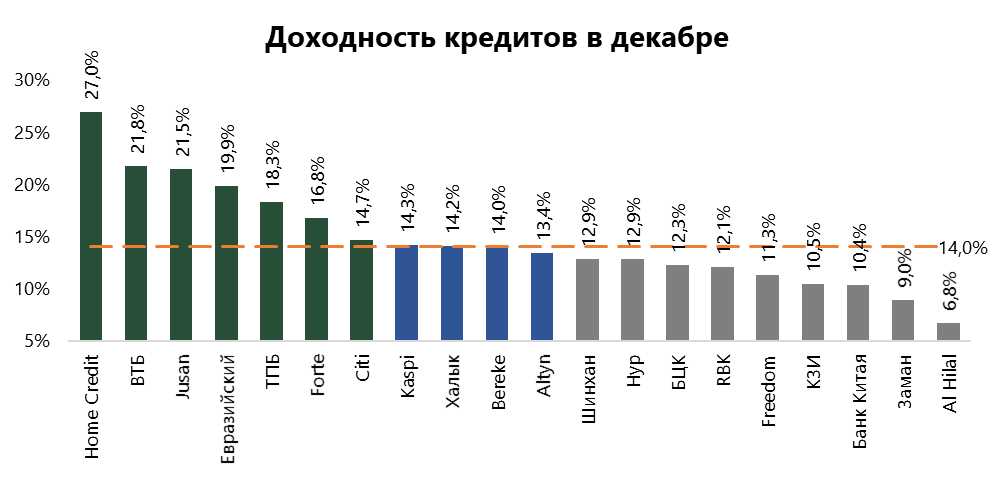

Средняя доходность портфеля в декабре составила 14,0%, что на 1,8 п.п. ниже показателей ноября. Относительно высокая доходность портфеля у Home Credit (+27,0%), ВТБ (+21,8%) и Jusan (+21,5%). Розничные кредиты меньше всего реагируют на динамику базовой ставки, поэтому дальнейшее снижение доходности кредитного портфеля у розничных банков маловероятно, однако снижение базовой ставки ведёт к удешевлению фондирования, что позитивно скажется на показателях доходности. Ожидается введение новых регуляторных мер по ограничению кредитования розничного сегмента, который может также негативно отразится на доходности кредитного портфеля.

Источник: данные НБРК, расчёты THE TENGE

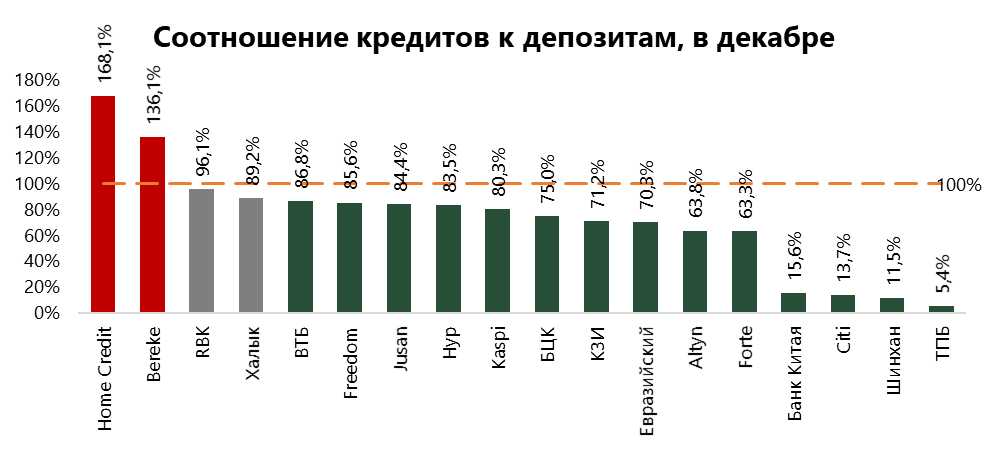

Депозиты остаются главным источником фондирования банковской системы. У отдельных банков помимо депозитов главным источником фондирования выступают выпущенные ценные бумаги и собственный капитал. Соотношение кредитов к депозитам в декабре сократилось на 1.3 п.п. и составило 83,5%. Улучшение наблюдается преимущественно за счёт опережающего роста депозитов. Снижение данного соотношения наблюдается преимущественно у розничных банков. Низкое соотношение кредитов к депозитам наблюдается у большинства дочерних иностранных банков, у которых наблюдается низкая кредитная активность. С другой стороны, на кредитование банки могут направить только тенговую часть фондирования. Отсутствие информации о валютных и тенговых вкладах в разрезе банков не даёт точно определить достаточность притока тенгового фондирования для дальнейшего расширения кредитования. Большинство банков, в том числе розничные, вероятнее всего направляют весь приток тенгового фондирования на кредитование экономики.

UTC+00