КРЕДИТНЫЙ ПОРТФЕЛЬ БВУ В ФЕВРАЛЕ

Кредитный портфель банков вырос на 2,0% и достиг ₸29,8 трлн в феврале. Рост портфеля Kaspi обеспечил треть прироста всего портфеля БВУ.

Кредитный портфель БВУ в феврале вырос на 2,0% или на ₸584,1 млрд, составив ₸29,8 трлн. Подобная динамика обеспечивается за счет постепенного роста экономической активности и проведением маркетинговых акций со стороны банков. В феврале Kaspi провел внеочередную акцию «Kaspi Жұма», благодаря чему его портфель вырос на 4,2% или на ₸187,5 млрд. Рост кредитного портфеля Kaspi составил больше трети (32%) роста ссудного портфеля БВУ.

Источник: данные НБРК, расчёты THE TENGE

Помимо Kaspi, существенный рост брутто кредитного портфеля отмечается у Altyn (+3,8%), Шинхан (+3,4%), Forte (+3,3%) и БЦК (+3,1%). Из 21 банков у 6 в феврале отмечается снижение кредитного портфеля. Среди них: Citi (-7,1%), Банк Китая – (2,9%), Нурбанк – (1,0%). Эти банки отмечаются низкой кредитной активностью на рынке, поэтому сниженные объемы выдачи при сохранении или росте объемов гашений вызывают сокращение кредитного портфеля.

Источник: данные НБРК, расчёты THE TENGE

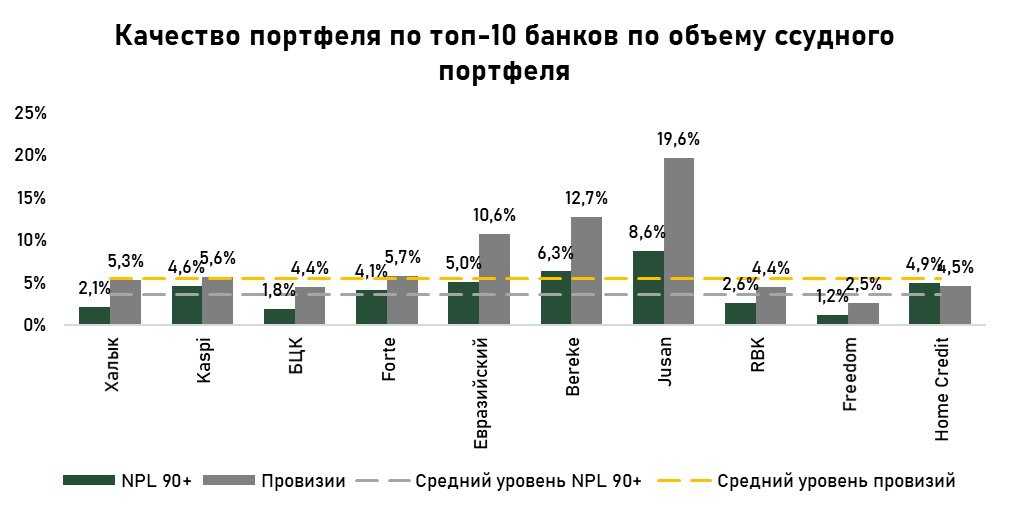

Качество портфеля банков сохранилось на уровне января. Уровень NPL 90+ БВУ составил 3,0%, что существенно ниже оптимальных значений. Среди банков высоким уровнем проблемной задолженности отмечаются ВТБ (9,2%), Jusan (8,6%), Нурбанк (6,6%) и Bereke (6,3%). Несмотря на это, банки сформировали высокий уровень провизий для абсорбирования вероятных шоков. Однако отмечаются розничные банки, как Kaspi и Home Credit, у которых объемы провизий практически на уровне NPL 90+ или выше. Эти банки в основном выдают бланковые (беззалоговые) займы, и подобные значения указывают на достаточно оптимистичную политику провизирования, которая способствует поддержанию высокой маржи, однако при ухудшении платежеспособности заемщиков может привести к серьезным последствиям для банков.

Источник: данные НБРК, расчёты THE TENGE

Среднее значение стоимости риска в феврале составило 2,2%. Сохранение значений стоимости риска указывает на отсутствие серьезных предпосылок по ухудшению качества портфеля согласно прогнозам самих банков. Однако, учитывая рост уровня NPL 90+, банкам необходимо пересмотреть политику провизирования. Среди крупных БВУ значимый прирост стоимости риска наблюдался у Jusan, Forte и у Евразийского (+0,2 п.п.). Эти банки более консервативно оценивают свои риски и увеличивают долю провизий.

Источник: данные НБРК, расчёты THE TENGE

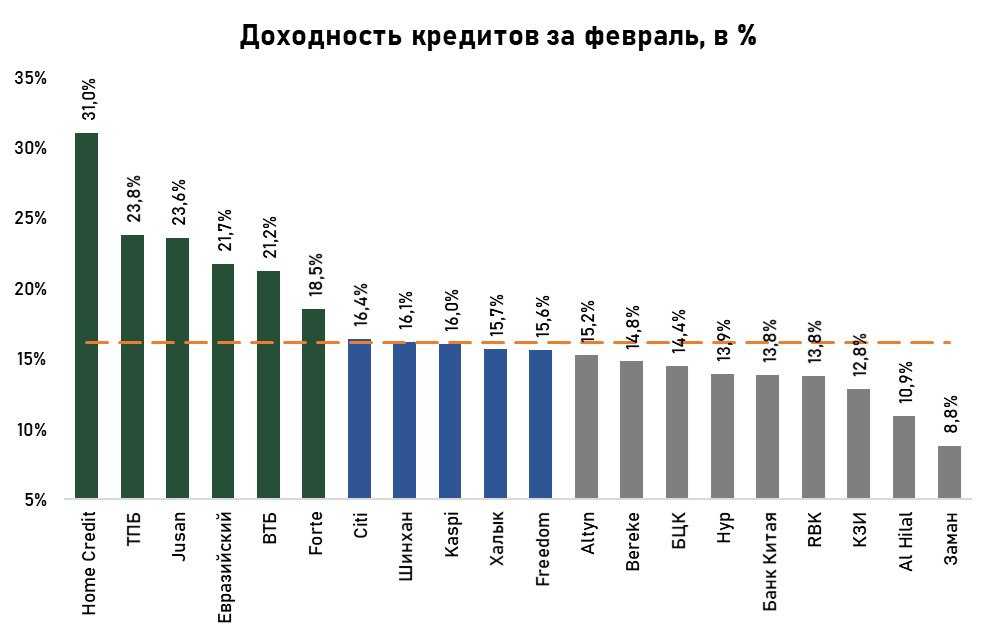

Доходность кредитов за месяц выросла на 0,3 п.п. и составила 15,6%. Заметный рост доходности среди крупных банков наблюдался у Freedom (+0,9 п.п.), Home Credit (+0,7 п.п.) и у Jusan (+0,5 п.п.). Розничные, а именно потребительские кредиты практически не реагируют на динамику базовой ставки, поэтому для поддержания роста маржи банки выдают преимущественно потребительские займы. Введенные в текущем году пруденциальные меры по сдерживанию роста потребительских займов будут снижать доходность, а снижение базовой ставки и ставок по депозитам сократят стоимость депозитного фондирования, что может скомпенсировать сохранение высокой маржи.

Источник: данные НБРК, расчёты THE TENGE

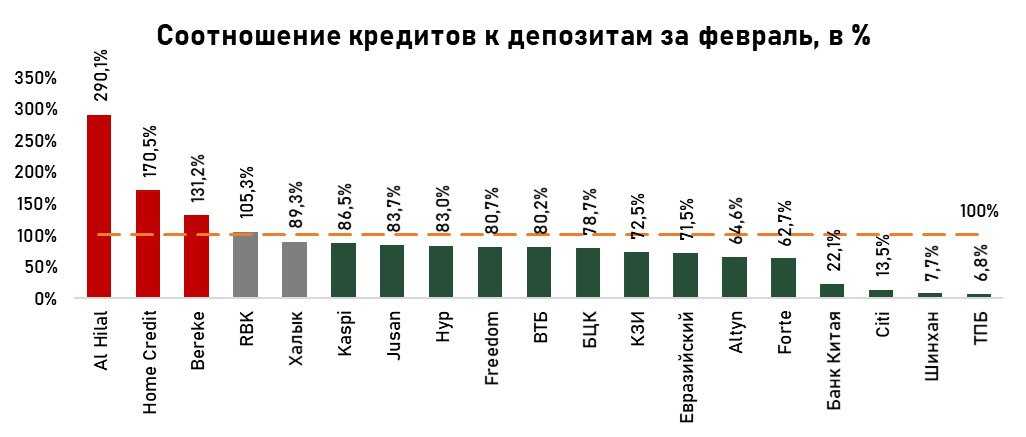

Депозиты остаются главным источником фондирования банковской системы. Соотношение кредитов к депозитам выросло на 0,3 п.п. и составило 84,8%. Оптимальный уровень обеспечивается за счет «кэшовых» банков, которые аккумулируют депозиты и не активно участвуют в кредитовании. С другой стороны, у некоторых банков данное значение превышает 100%. Это указывает на агрессивное кредитование со стороны банков и использования в этих целях не депозитных источников фондирования. Данная тенденция также указывает на оптимистичный настрой банков в части оценки рисков.

Источник: данные НБРК, расчёты THE TENGE

UTC+00