КРЕДИТНЫЙ ПОРТФЕЛЬ БВУ В ЯНВАРЕ

Снижение кредитного портфеля наблюдалось у половины банков

Изображение: pressfoto/Freepik

Кредитный портфель банков незначительно сократился в январе и составил ₸29,2 трлн. Данное снижение портфеля обусловлено низкой деловой активностью в начале года и соответственно сравнительно низкими объёмами выдачи кредитов, при сохранении объёмов гашений и списаний. Снижение кредитного портфеля наблюдалось у половины банков. Сравнительно значительное снижение портфеля наблюдалось у Citi (-7,4%), Al Hilal (-4,9%) и у Altyn (-1,8%). Эти банки не отмечаются высокой кредитной активностью и погашений крупных займов, их списание в значительной мере отражается в динамике кредитного портфеля.

Источник: данные НБРК, расчёты THE TENGE

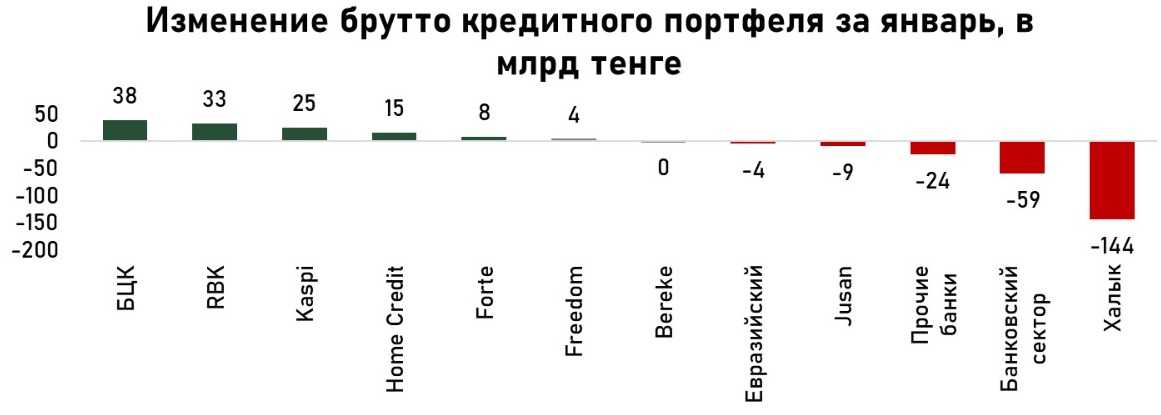

В абсолютных значениях лидером снижения выступил Халык (-₸143 млрд), следом идут Citi и Jusan (по -₸9,3 млрд). Рост портфеля наблюдался преимущественно у розничных банков. Так, заметный прирост портфеля как в относительных, так и в абсолютных значениях прослеживался у RBK, БЦК, Home Credit и Kaspi. Рост портфеля этих банков сбалансировал существенное снижение портфеля Халыка, что по итогу привело к снижению портфеля банковского сектора лишь на 0,2%.

Источник: данные НБРК, расчёты THE TENGE

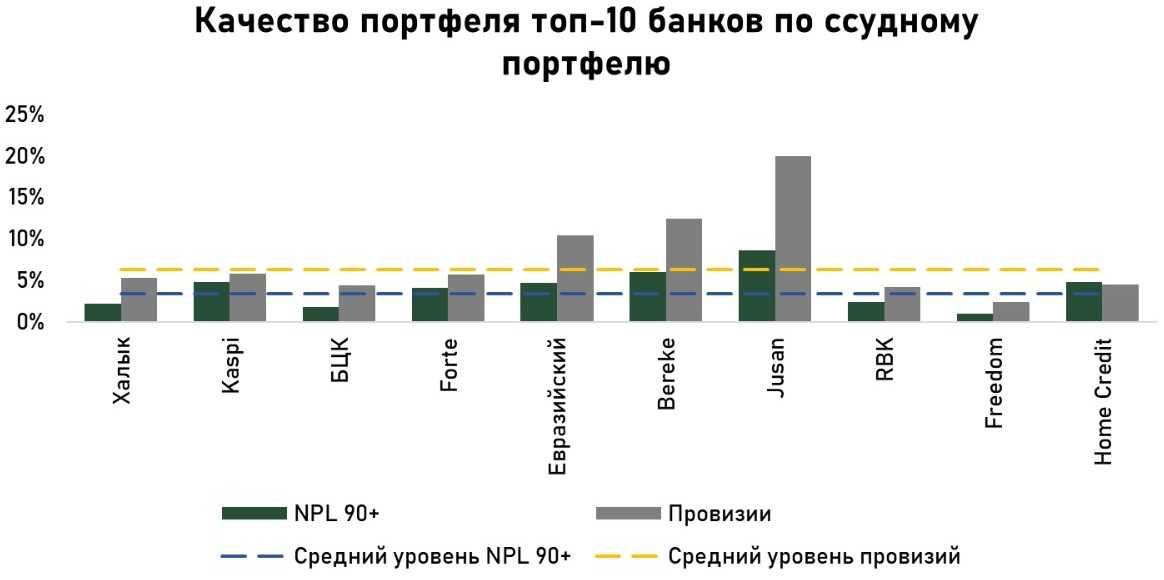

Снижение портфеля при росте объёма проблемных займов привело к незначительному ухудшению качества портфеля. Доля проблемных займов по итогам января составила 3,0%. Рост доли NPL 90+ в январе наблюдался у Евразийского (+0,5 п.п.), ВТБ (+0,5 п.п.) и Forte (+0,2 п.п.). В то же время, у Jusan, БЦК и KZI наблюдалось улучшение качества портфеля, преимущественно за счёт мер по списанию безнадёжных займов.

Источник: данные НБРК, расчёты THE TENGE

Объёмы провизирования остаются высокими, однако НБРК не публикует данные по провизиям под NPL 90+ в разбивке по банкам, поэтому сложно утверждать о достаточности провизий. Тем не менее у розничных банков доля провизий сравнима с долей проблемных займов, а у некоторых из них объём проблемной задолженности значительно превышает объёмы общих провизий. Этим банкам необходимо пересмотреть политику провизирования, учитывая, что в основном эти банки выдают необеспеченные потребительские займы.

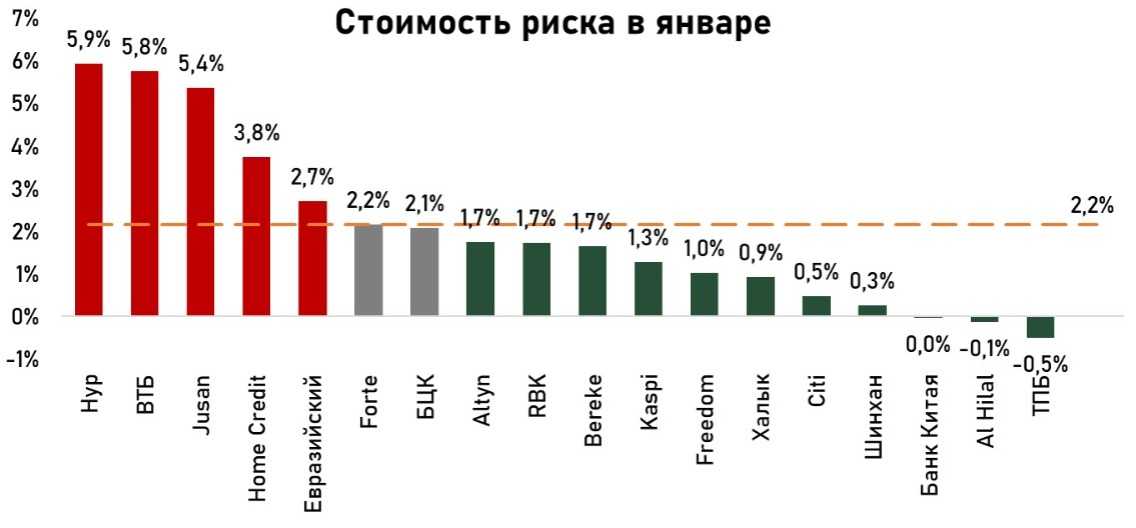

Средний уровень стоимости риска практически не изменился за месяц и составил 2,2%. Сохранение значений стоимости риска указывает на отсутствие значимых предпосылок по ухудшению качества портфеля по прогнозам самих банков. За месяц рост стоимости риска наблюдался у KZI, Jusan, и ТПБ Китая. Эти банки более консервативно оценивают свои риски и ожидают ухудшение портфеля заёмщиков, тем самым предпринимают соответствующие меры.

Источник: данные НБРК, расчёты THE TENGE

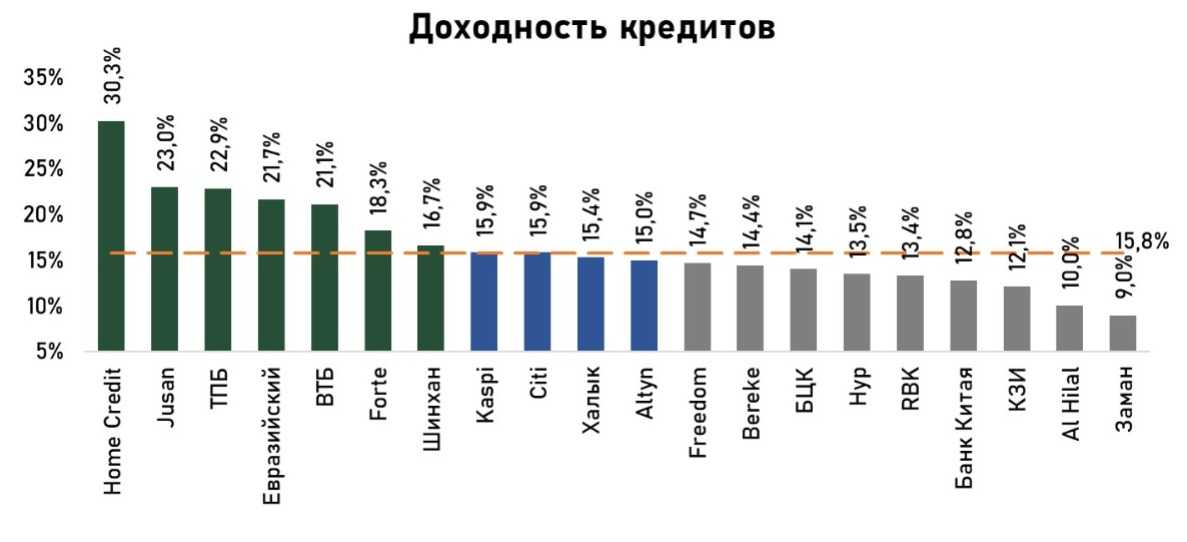

Средняя доходность кредитов выросла на 1,8 п.п. и составила 15,8% Несмотря на снижение портфеля, банки сумели сохранить высокую доходность по кредитам, предоставляя короткие займы по высоким ставкам. За месяц значимый прирост доходности наблюдается у ТПБ Китая (+4,5%), у Шинхан (+3,8%) и у Freedom (+3,4%).

Источник: данные НБРК, расчёты THE TENGE

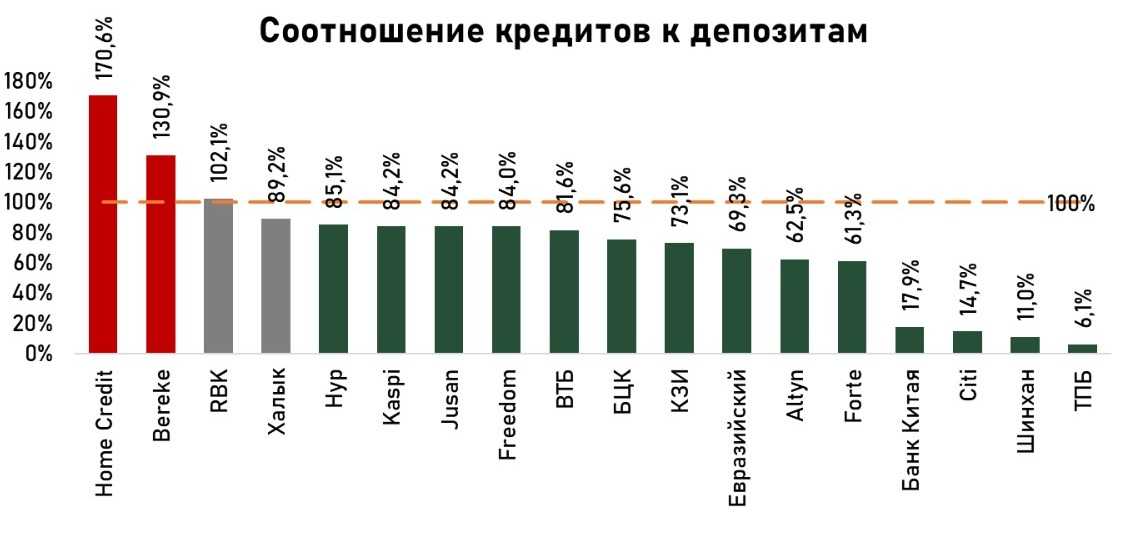

Депозиты, а именно розничные, остаются главным источником фондирования банков. Среднее соотношение кредитов к депозитам составляет 84,5%, что на 1 п.п. выше значений предыдущего месяца. Подобные значения указывают на достаточность фондирования для наращивания кредитного портфеля, с другой стороны, низкие значения наблюдаются преимущественно у иностранных дочерних банков, которые отмечаются низкой кредитной активностью, а у отечественных банков, данное значение в близко или превышает 100%. То, есть отечественные банки в большей степени уже реализовали свой потенциал по расширению и упираются в свой потолок. Немаловажным фактором выступает и валюта фондирования. Четверть депозитов в БВУ выражена в иностранной валюте, тогда как банки преимущественно выдают займы в национальной валюте, поэтому необходимо смотреть на соотношение тенговых кредитов к тенговым депозитам. Только тогда можно утверждать о наличии достаточного объёма фондирования для дальнейшего расширения кредитного портфеля в разрезе каждого банка. Если соотношение кредитов к депозитам превышает 100%, то это указывает на использование недопозитных источников фондирования для увеличения кредитного портфеля.

Источник: данные НБРК, расчёты THE TENGE

UTC+00