АНАЛИЗ КАЧЕСТВА КРЕДИТНОГО ПОРТФЕЛЯ ТОП-10 БВУ

У большинства банков провизии только на 50% покрывают займы 3 стадии

Изображение: PublicDomainPictures/Pixabay

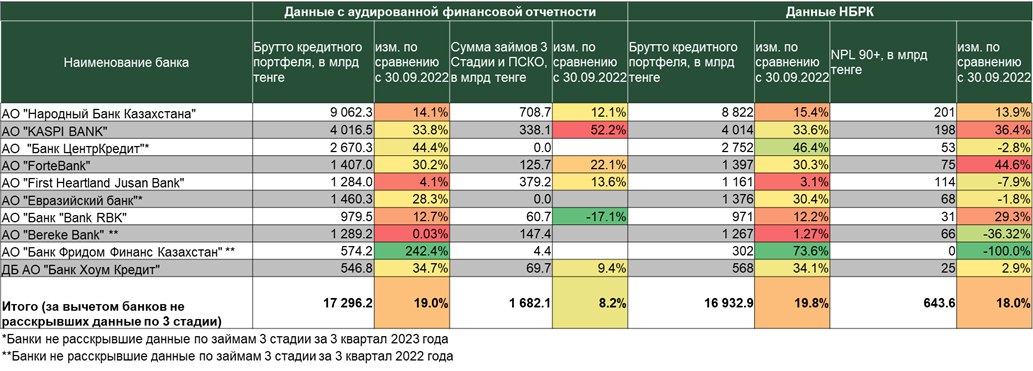

THE TENGE проанализировал кредитный портфель топ-10 банков по ссудному портфелю (за исключением Отбасы банка) по опубликованной финансовой отчётности за 9 месяцев 2023 года и сравнил показатели займов 3 стадии с показателями NPL 90+, которые публикуются на сайте НБРК.

Источник: Данные НБРК, промежуточная финансовая отчётность банков опубликованная на KASE, расчёты THE TENGE

С 2018 года Казахстан перешёл на новый стандарт отчётности МСФО 9. Данный стандарт позволил получать данные по ожидаемым кредитным убыткам и требует разделять займы по стадиям обесценения. Банки вместо данных по займам с просроченными платежами начали публиковать данные по стадиям обесценения кредитного портфеля.

Для проведения анализа качества ссудного портфеля обычно используются данные по неработающим кредитам, а именно по кредитам у которых просрочена задолженность больше 90 дней или сокращённо NPL 90+ (non-performingloans). Однако для более достоверной диагностики портфеля рекомендуется смотреть на данные по займам 3 стадии. В категорию займов 3 стадии помимо займов с просрочкой более 90 дней входят те займы, по которым реализовался кредитный риск, что может быть связано с ухудшением финансового состояния заёмщика. То есть, займы NPL 90+ имеют один критерий – просрочка более чем на 90 дней, а 3 стадия обесценения займов имеет более широкий диапазон критерия оценки кредитного портфеля банка.

Помимо расчёта займов 3 стадии рекомендуем также складывать к ним ПСКО (приобретенные или созданные кредитно-обесцененные финансовые активы) — это финансовые активы, по которым имелось кредитное обесценение на момент первоначального признания. То есть приобретённые займы и займы, по которым имелись факты кредитного обесценения, будут включены в категорию ПСКО.

Регулятор в лице НБРК не раскрывает данные по 3 стадии банков, при этом не раскрываются и данные по созданным провизиям в разбивке банков под проблемные займы. Публикуется только общий объём провизий. Получается, что диагностировать состояние банков мы можем только раз в квартал, когда все банки опубликуют отчётность.

В ходе анализа мы выявили, что некоторые банки входящие в топ-10 не раскрывают займы по стадиям и указывают только сформированные провизии. Также выявлено, что доля NPL90+ и займов 3 стадии на аналогичную дату не совпадают и имеют существенные различия.

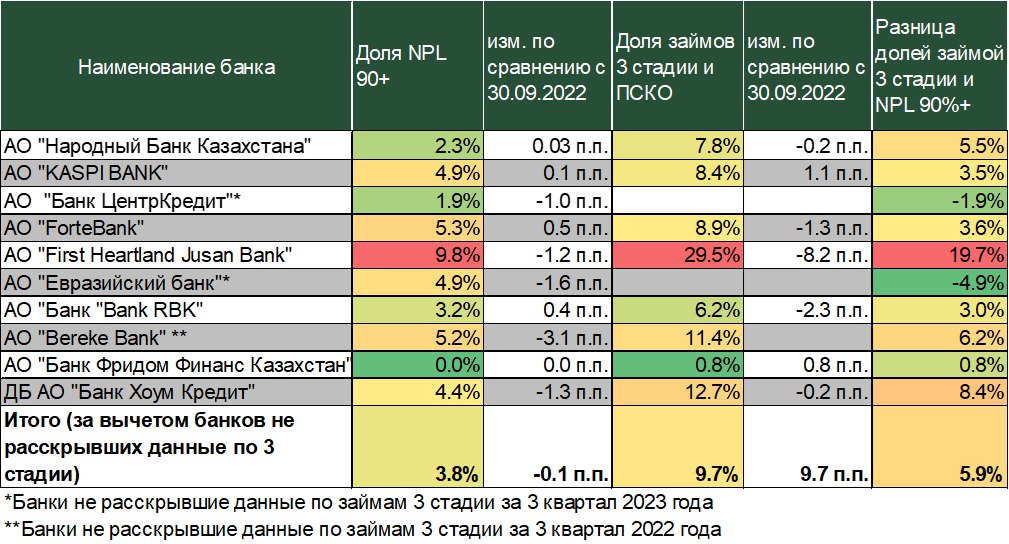

Так, доля NPL 90+ по 10 выбранным банкам составила 3,8%, а по доле 3 стадии и ПСКО (приобретенные или созданные кредитно-обесцененные финансовые активы) составило 9,7%, что в 2,6 раз больше.

Источник: Данные НБРК, промежуточная финансовая отчётность банков опубликованная на KASE, расчёты THE TENGE

Существенная разница наблюдается у Jusan банка, согласно отчётности НБРК у данного банка доля проблемных займов составляет 9,8% от брутто кредитного портфеля, в то время как доля займов 3 стадии и ПСКО в брутто портфеле составило 29,5%. Аналогичная ситуация наблюдается и у остальных банков. Например, у Халыка доля NPL90+ -2,3%, а доля 3 стадии и ПСКО — 7,8% (более чем в 3 раза выше), Home Credit — 4,4% против 12,7%.

В целом наблюдается рост портфеля как NPL90+, так и займов 3 стадии. Среди банков сильно выделяется Kaspi, у которого объем NPL90+ за год вырос на 36,4%, тогда как займы 3 стадии выросли на 52,2%. Подобная ситуация наблюдается на стороне Forte (+22,1% — NPL90+ и +44,6% — займы 3 стадии).

Подобный рост с одной стороны нивелируется за счёт совокупного роста кредитного портфеля и не отражается существенным ростом доля проблемных займов, с другой стороны подобный рост, особенно со стороны крупного розничного банка, может сигнализировать об ухудшении способности обслуживания у населения.

Отмечается улучшение качества портфеля как при расчёте доли NPL 90+, так и 3 стадии. Основное снижение доли происходило преимущественно за счёт опережающего роста совокупного кредитного портфеля, а не за счёт снижения уровня проблемных займов. Снижение доли займов 3 стадии наблюдается у Jusan— -8,2 п.п. за год, RBK— -2.3 п.п. и у Forte — -1,3 п.п. Подобное улучшение доли обеспечивается как за счёт совокупного роста кредитного портфеля, так и за счёт работы банков по списанию проблемных займов.

Источник: Данные НБРК, промежуточная финансовая отчётность банков опубликованная на KASE, расчёты THE TENGE

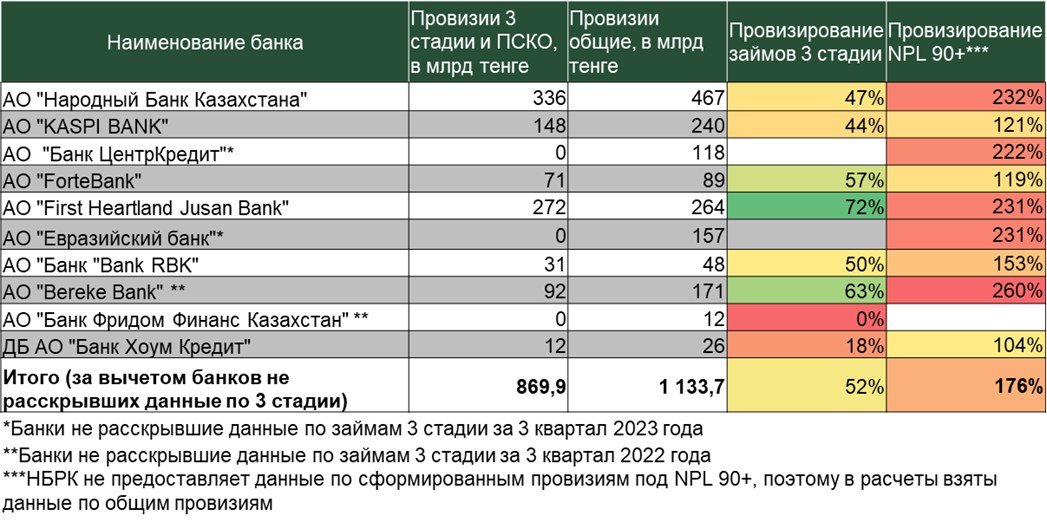

У большинства банков провизии только на 50% покрывают займы 3 стадии. Высокий объём провизирования наблюдается у Jusan и Bereke (63% и 72% соответственно). Оптимальный объём провизирования наблюдается у Forte – 57%. У остальных банков доля покрытий провизиями ниже 50%. Критическая ситуация наблюдается у Home Credit. Объёмы покрытий провизиями составляет 18%, тогда как доля займов 3 стадии превышают 10%. Банк очень оптимистично оценивает кредитные риски. Вероятнее всего для получения высокой прибыли банк в меньшей степени провизирует проблемные займы (3 стадии). Однако, подобный подход является очень рискованным, особенно при резком ухудшении финансового состояния заёмщиков.

Регулятору необходимо на ежемесячной основе публиковать данные по 3 стадии банков, что позволит улучшить оценку состояния кредитного портфеля банков. В сравнении с займами NPL 90+ банкам сложнее скрывать данные по 3 стадии, что позволит проводить более качественную аналитику. Также, помимо данных по 3 стадии необходимо также раскрывать данные по ПСКО. Некоторые банки при расчёте доли займов 3 стадии показывали здоровое состояние портфеля, тогда как при суммировании с объёмом ПСКО получалась обратная картина.

UTC+00