ЛИКВИДНОСТЬ БАНКОВ КАЗАХСТАНА В НОЯБРЕ

Показатели ухудшились у большинства БВУ

Изображение; Moondance/Pixabay

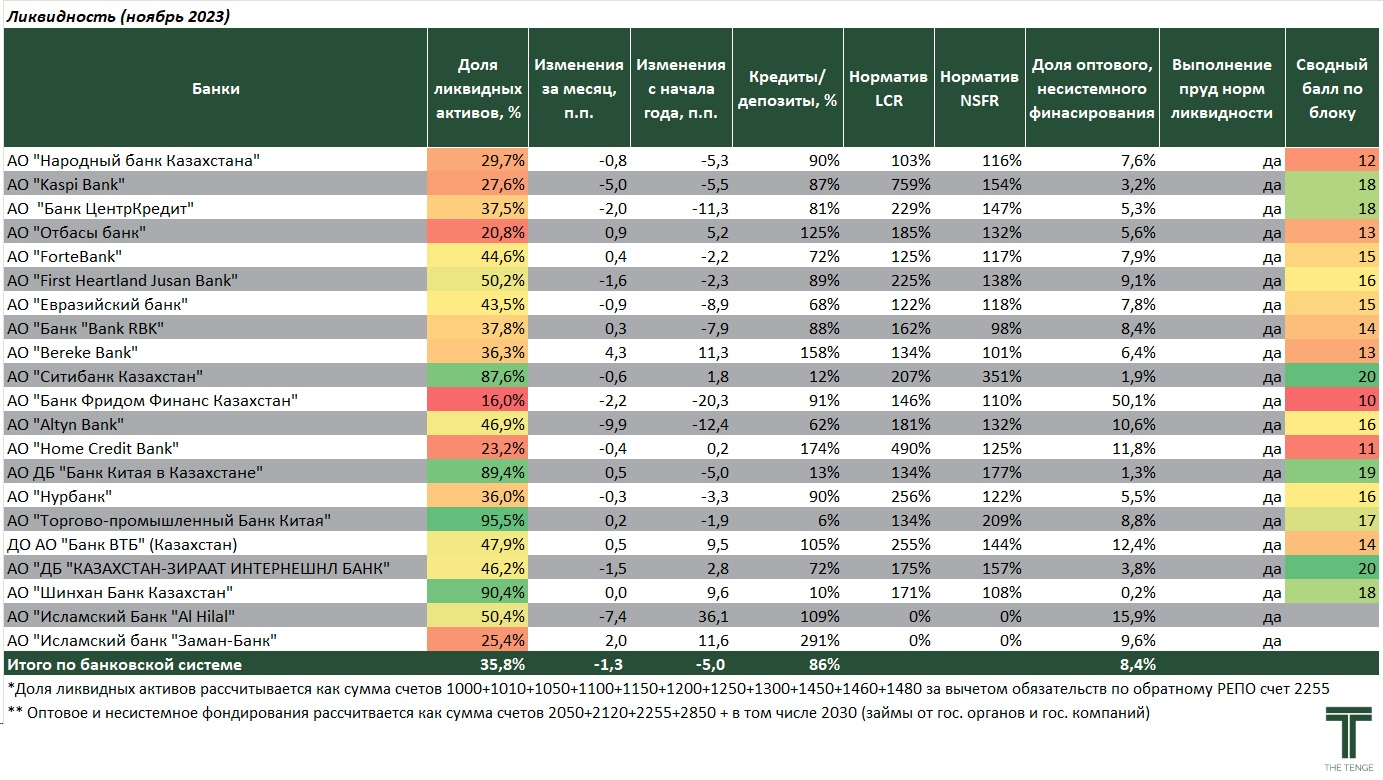

В ноябре показатели ликвидности у большинства банков немного ухудшились. Доля ликвидных активов БВУ снизилась на 1,3 п.п., составив 35,5%. Несмотря на снижение подобное значение уровня ликвидных активов указывает на достаточный объём ликвидности для устранения шоков в банковской системе.

Существенное снижение доли ликвидных активов наблюдалось у Altyn (–9,9 п.п.), Al Hilal (–7,4 п.п.) и Kaspi (–5,0 п.п.). Снижение показателей ликвидности у розничных банков объясняется проведением маркетинговых акций и расширением кредитного портфеля. Положительная динамика по ликвидным активам наблюдается у Bereke (+4,3 п.п.), Заман (+2,0 п.п.) и Отбасы (+0,9 п.п.).

Оптимальный уровень ликвидных активов считается около 20%, при этом практически все банки превышают данный показатель. Если показатель превышает 50%, это указывает на слабую активность банка на кредитном рынке. Правительству и регулятору необходимо стимулировать эти банки кредитовать экономику.

Низким уровнем соотношения кредитов к депозитам выделяются китайские дочерние банки и Шинхан банк, у которых данный показатель ниже 10%. Столь низкие показатели указывают на низкую кредитную деятельность и размещение привлечённого фондирования на менее рискованные инструменты. Высокие значения соотношения кредитов к депозитам указывают на преобладание прочих источников фондирования (капитал и прочие обязательства). К таким банкам можно отнести Заман банк (291%), Home Credit (174%), Bereke (158%).

Практически все банки выполняют нормативы по LCR и NSFR. Показатель LCR указывает на наличие высоколиквидных активов для покрытия оттока денежных средств в течении 30 дней, то есть чем выше LCR, тем устойчивее банк к набегу вкладчиков. Существенные значения данного показателя наблюдались у розничных банков.

Показатель NSFR указывает на наличие стабильных источников финансирования операций (со сроком более 1 года). Показатель NSFR ниже 100% наблюдается у RBK, остальные банки превышают оптимальный уровень. Сравнительно высокий уровень NSFR наблюдался преимущественно у дочерних иностранных банков, так у Citi данный показатель равен 351%, у ТПБ – 209%, у Банка Китая – 177%. Среди отечественных банков высокими показателями отличились Kaspi (154%) и БЦК (147%).

Высокая доля несистемного, оптового финансирования наблюдается у Freedom (50,1%), Al Hilal (15,9%) и ВТБ (12,4%). Данный показатель указывает на использование краткосрочного фондирования для финансирования операций. В целом, данный источник финансирования крайне неустойчив, однако при правильном риск-менеджменте способен принести большую прибыль для банка.

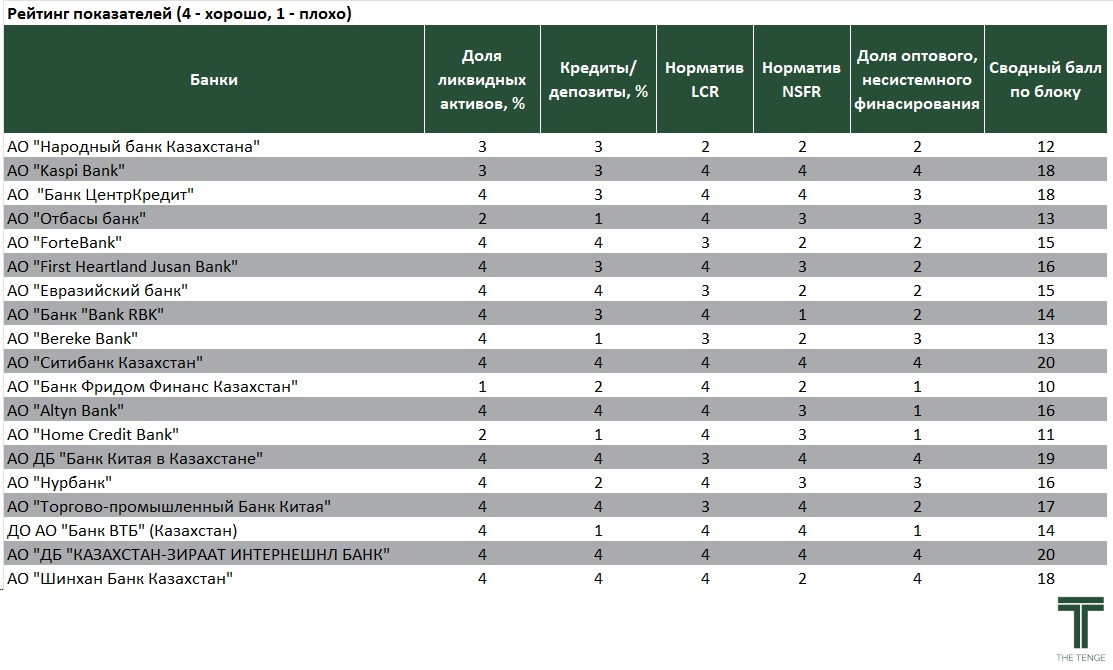

Таким образом, согласно модели оценки состояния банков THE TENGE, высокие баллы по ликвидности у КЗИ, Citi и Банка Китая. Отмечаем, что помимо неактивных «кэшовых» банков, высокими показателями ликвидности при высокой кредитной активности отличились Kaspi и БЦК.

Тем не менее, наличие низкого балла по блоку не говорит об однозначно критической ситуации. Для оценки рисков стоит учитывать деятельность банка в комплексе.

Справочно:

Коэффициент покрытия ликвидности (LCR) — показатель соотношения имеющихся ликвидных активов к оценке оттока чистых денежных средств в течение 30—дневного периода на основании ряда обязательных допущений в отношении движения денежных средств. Поддержка данного показателя на требуемом уровне предназначена для обеспечения краткосрочной устойчивости к падению ликвидности.

Коэффициент чистого стабильного финансирования (NSFR), представляющий собой коэффициент долгосрочной структурной ликвидности, направлен на то, чтобы организация использовала в достаточной степени стабильные, долгосрочные источники для финансирования менее ликвидных активов.

Чем выше оба показателя, тем лучше. Желательно чтобы значения находились выше 100%.

Кредиты/депозиты — соотношение ссудного портфеля банка и его депозитного фондирования. Измеряет степень финансирования бизнеса за счёт средств от основной банковской деятельности.

Доля оптового, несистемного финансирования — отношение суммы спонтанных, разовых, нерыночных источников финансирования. Измеряет уровень использования краткосрочного фондирования, полученного на рынке, а также за счёт государственного кредитования. Для данных средств характерна высокая волатильность и неустойчивость в кризисных ситуациях.

UTC+00