РЕЗУЛЬТАТЫ AQR ВЕДУЩИХ БАНКОВ КАЗАХСТАНА

Портфель займов среднему бизнесу вырос в 3 раза

Изображение: Steve Buissinne/Pixabay

Агентство по регулированию и развитию финансового рынка провело AQR среди 11 ведущих банков, чьи активы составляют 84% банковской системы. Анализируемая задолженность в 2023 году достигла ₸20,9 трлн, что на 37,1% больше чем в предыдущем. Основная часть задолженности приходится на беззалоговые потребительские займы (₸6,9 трлн), а также на портфели займов для крупного (₸3,1 трлн), малого бизнеса (₸2,6 трлн) и инвестиционные проекты (₸2,6 трлн). В отчёте по результатам регулярной оценки АРРФР качества активов банковского сектора представлен детальный анализ текущего уровня кредитного риска.

Регулярный AQR – это ключевой инструмент риск-ориентированного надзора, направленный на оценку уровня кредитного риска и достаточности резервов банков в соответствии с международными стандартами и лучшими практиками. Результаты используются в непрерывном надзорном процессе и являются отправной точкой для ежегодного стресс-тестирования, где анализируется устойчивость банков в условиях гипотетических негативных макроэкономических сценариев.

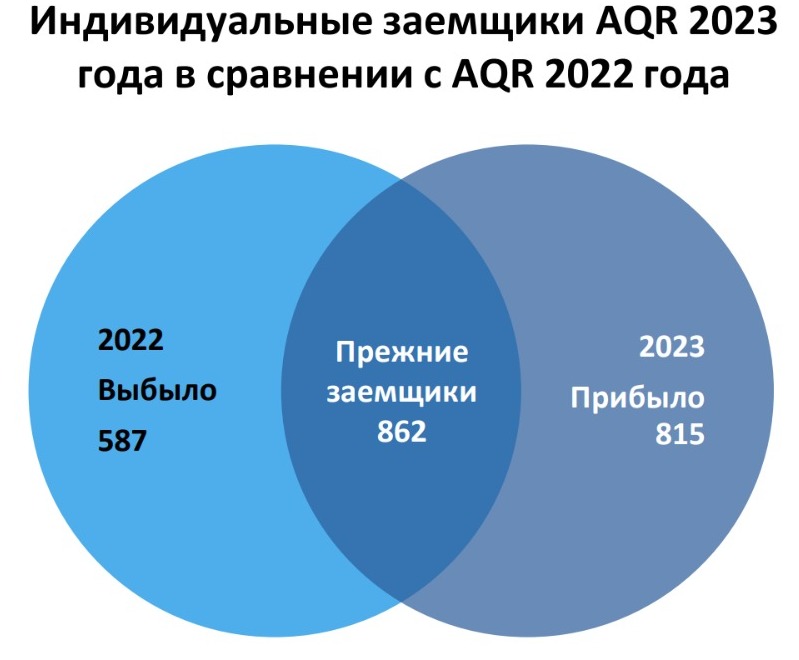

Периметр индивидуальной оценки был расширен и составил 1 677 крупных заёмщиков, а также 657 созаёмщиков и гарантов. 24 млн займов на общую сумму ₸13,0 трлн проанализированы на коллективной основе. Результаты AQR показали, что уровень достаточности капитала, в целом по 11 банкам на 1 января 2023 года существенно превышает нормативно установленный минимальный уровень и составляет 15,1%.

В целом, банки обладают номинально достаточным уровнем капитала для абсорбирования вероятных шоков. Несмотря на достаточный уровень капитала, исторический опыт казахстанской банковской системы показывает, что наличие высокого капитала не гарантирует полного спектра устойчивости. Однако, весомых предпосылок для системной нехватки капитала, даже с учетом реализации определённых рисков, не наблюдается. Рост капитализации банковского сектора является следствием внедрения со стороны надзорного органа планов по провизированию и докапитализации банков на основе проводимой оценки качества активов. Помимо ужесточения надзора, рост капитала банков связан с получаемыми высокими доходами за счёт розничного кредитования и обслуживания, при более сдержанным уровнем провизирования.

Различие в оценках резервов между банками и AQR составило ₸451,2 млрд. Доля кредитно-обесцененной задолженности (стадия 3) увеличилась на ₸574,5 млрд с 10,7% до 13,5%. В сравнении с оценкой 2022 года отмечается снижение доли стадии 3 на 1,3 п.п.

Подобный рост разрыва в оценках резервов между банками и AQR указывает на определённые различия в методах оценки рисков банков и сигнализирует о более консервативном подходе банков в результате ужесточения контроля над качеством кредитного портфеля после проведения ежегодного AQR.

Общий уровень покрытия провизиями до AQR, как и в AQR 2022 года, составил 8,0%. По оценке AQR уровень покрытия провизиями должен составлять 10,1%. Банкам, несмотря на рост объёма провизий, следует нарастить данный показатель, чтобы достичь оптимального уровня.

Наибольший прирост дополнительных провизий наблюдается по портфелю займов крупному бизнесу (+₸68,6 млрд). Это связано преимущественно с небольшим количеством крупных заёмщиков в стадии 3. Несмотря на существенный прирост портфеля займов, выданных на приобретение и строительство недвижимости, размер дополнительных провизий по данному портфелю снизился на ₸4,0 млрд, что отражает снижение доли стадии 3 по данному портфелю. По портфелю инвестиционных займов не наблюдается существенных изменений в сравнении с результатами 2022 года.

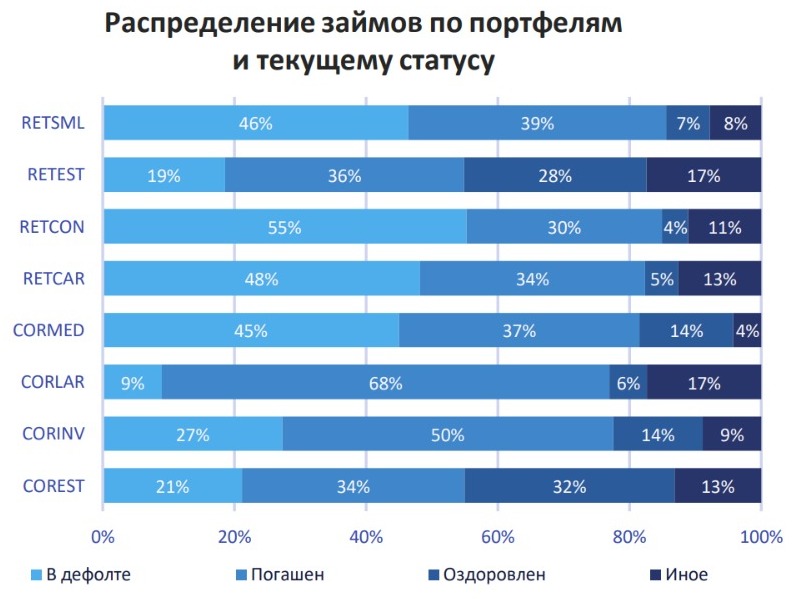

В разрезе секторов, наибольшая доля дефолтов наблюдается в розничном сегменте. 55% потребительских кредитов, кредитных карт и прочих займов физических лиц находится в дефолте. Высокая доля дефолтов наблюдалась и на стороне автокредитов, которые составили 45%. Получается, что половина основных кредитов розничного сегмента находятся в дефолте, что указывает на определённые проблемы с обслуживанием займов и может косвенно указывать на рост уровень закредитованности населения. Банкам необходимо более тщательно подходить к скорингу и нарастить объемы провизий под эти виды займов.

В структуре корпоративных займов, высокая доля дефолтов наблюдается на стороне займов, предоставленных субъектам среднего предпринимательства 45%. Доля дефолтов субъектов крупного предпринимательства составляет 9%, при этом 68% займов погашены. Крупный бизнес в большинстве своём обладает твёрдыми залогами и является менее рискованным, при этом данный сектор постепенно снижает объёмы кредитного портфеля. Высокие ставки кредитования вынуждает предпринимателей данного сегмента использовать преимущественно собственные средства на финансирование текущих расходов и использовать как источник инвестиций в основные средства.

Портфель займов среднему бизнесу возрос более чем в 3 раза в сравнении с AQR 2022. При этом увеличение дополнительных провизий составило 14,8%. Задолженность портфеля займов малому бизнесу в периметре AQR, напротив, сократилась на ₸314,9 млрд тенге, или 11,0%. При этом увеличение дополнительных провизий составило ₸4,8 млрд тенге, или 6,8%.

Увеличение размера дополнительных провизий по портфелям автокредитов и беззалоговых потребительских займов в сравнении с AQR 2022 вызвано как ростом данных портфелей, на 58,2% и 39,9%, соответственно, так и повышением точности расчёта вероятностей дефолта по данным портфелям.

В целом, аналитики АРРФР наблюдают повышение качества кредитного портфеля, связанное с общим приростом портфеля, а также улучшением финансового состояния заемщиков по отдельным портфелям.

UTC+00