КАЧЕСТВО КРЕДИТНОГО ПОРТФЕЛЯ ПОВЫСИЛОСЬ, ЗАДОЛЖЕННОСТЬ РАСТЁТ

АРРФР представило результаты регулярного AQR

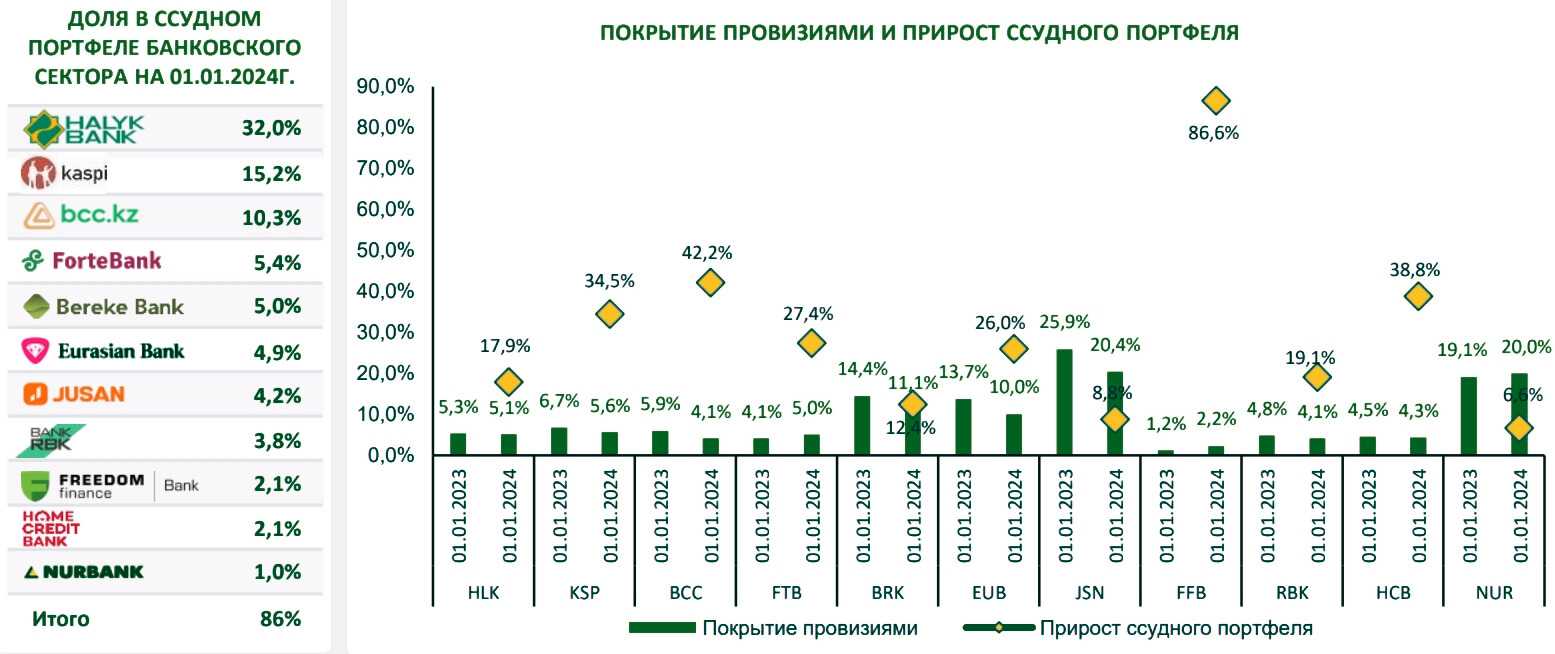

Источник: АРРФР

Результаты Asset Quality Review 2024 показали более высокое качество кредитов, несмотря на общий рост задолженности. Уровень достаточности капитала остаётся высоким. Наблюдается снижение доли проблемных кредитов. Различия в оценках провизий между банками и AQR сохраняются, особенно по однородным залоговым займам из-за разницы в подходах к Loss Given Default (LGD)*. В 2024 году в периметр регулярного AQR вошли 11 банков, что составляет 85% активов системы. Оценка была произведена по состоянию на 01.01.2024г. Общий размер задолженности составил ₸27,4 трлн, из них ₸9,6 трлн, или 35,2%, было оценено на индивидуальной основе. Треть задолженности представлена беззалоговыми потребительскими займами (₸9 трлн).

Совокупный Exposure at Default (EAD)* составил ₸27,4 трлн, увеличившись по сравнению с AQR 2023 года на 31,3%. Результаты оценки показали, что общий уровень достаточности капитала банков-участников существенно превышает регуляторный минимум и составляет 16,3%. При этом наблюдается снижение доли кредитов в стадии 3 на 3,7 процентных пункта по сравнению с 2023 годом.

В сравнении с отчётной датой прошлого AQR наблюдается прирост ссудного портфеля по всем банкам, вошедшим в периметр AQR. Так например рост ссудного портфеля АО «Банк Фридом Финанс Казахстан» составил +86,6%. Несмотря на это, покрытие провизиями уменьшилось за текущий отчётный период по всем банкам, за исключением АО «ForteBank», АО «Банк Фридом Финанс Казахстан», АО «Нурбанк».

Источник: АРРФР

Уровень достаточности собственного капитала 11 банков оценили в размере 16,3%, что значительно выше минимального нормативного требования в размере 8,0%. Снижение общего уровня достаточности капитала в сравнении с оценками банков составило 1,1 п.п. Доля стадии 3* была оценена в размере 9,8% (8,6% по оценкам банков). Доля стадии 3* снизилась по сравнению с AQR 2023 года на 3,7 п.п., доля стадии 2* снизилась c 3,8% до 3,3%. Различие в оценке требуемого размера провизий между банками и оценкой AQR составило ₸415,1 млрд, уменьшившись по сравнению с 2023 годом на ₸36,1 млрд. Доля корректировок провизий от EAD* составила 1,5%, что показало снижение по сравнению с прошлым годом на 0,7 п.п. В сравнении с AQR 2023 наибольшее снижение дополнительных провизий наблюдается по портфелю займов крупному бизнесу (-₸69,7 млрд). Это связано преимущественно со снижением дополнительных провизий по крупным индивидуально значимым заёмщикам. По большинству заёмщиков, подлежащих дополнительному провизированию в рамках AQR 2023 года, банками была проведена работа по списанию, погашению, и формированию провизий. В результате, сумма дополнительных провизий по таким заёмщикам была сокращена, поскольку необходимость в дополнительных провизиях отсутствовала. Результаты AQR 2024 показали более высокое качество кредитов, что отражает эффект общего увеличения размера задолженности и улучшения финансового состояния заёмщиков по отдельным портфелям.

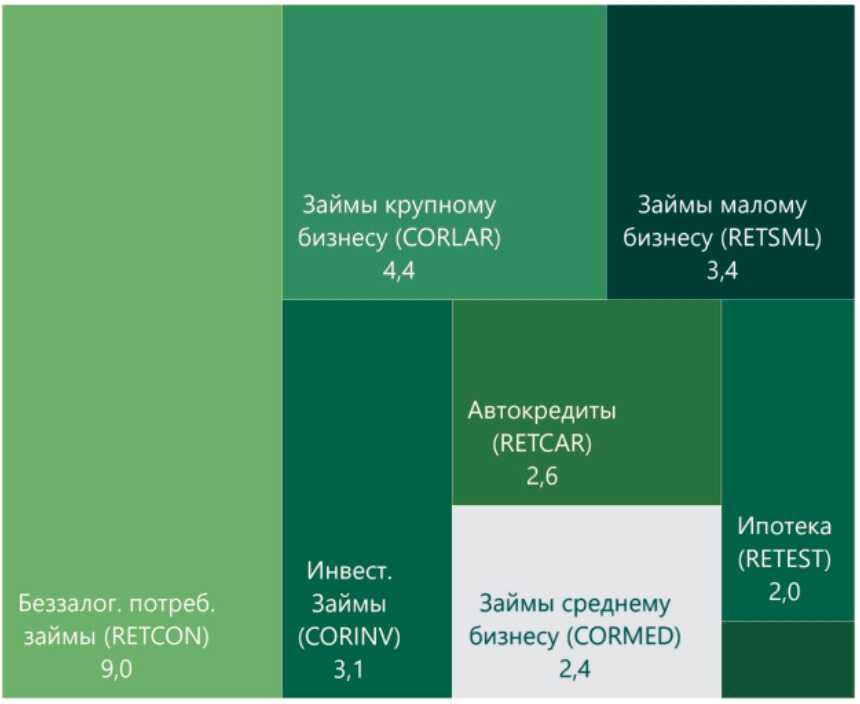

Сегментация EAD по портфелям, трлн тенге

Источник: АРРФР

По сравнению с AQR 2023 года задолженность индивидуальных заёмщиков возросла на 23,1%. Однако это не привело к существенному увеличению размера дополнительных провизий, которые в 2024 году сложились на уровне ₸124 млрд против ₸235,6 млрд в 2023 году. Наибольшее снижение дополнительных провизий наблюдается по нескольким крупным заёмщикам, отнесённым в 3 стадию. В стадию 2 реклассифицировано 31 индивидуальных заёмщика, в стадию 3 — 44 индивидуальных заёмщика. Наибольший объём EAD* в 2024 году был сосредоточен в портфелях займов крупному бизнесу (₸4,1 трлн) и инвестиционных займов (₸2,3 трлн). Наибольшие реклассификации займов в стадию 3 наблюдались по портфелям инвестиционных займов и займов субъектам малого предпринимательства. При этом наибольшая доля стадии 3 как по оценкам банков, так и по оценке AQR наблюдается в портфелях займов субъектам малого предпринимательства и займов выданных на приобретение и строительство недвижимости. В разрезе отраслей экономики наибольший объём реклассификаций наблюдается по отраслям «Операция с недвижимостью» (₸40,9 млрд) и «Обрабатывающая промышленность» (₸36,8 млрд).

Анализ коллективных займов

Основные факторы возникновения дополнительных провизий по однородным займам:

〶 Реклассификация займов в худшую стадию обесценения

〶 Применение единого определения дефолта

〶 Пересчёт Probability of Default (PD)*

〶 Изменение LGD*.

В 2024 году, как и в 2023, для оценки PD* по крупным портфелям беззалоговых потребительских займов и автокредитов использовались данные о квартальных переходах займов по стадиям обесценения. Это повысило точность оценки PD* и увеличило объём провизий в рамках AQR, отметили авторы исследования. Дополнительные провизии по залоговым займам связаны с расчётом LGD*, основанным на дисконтированной стоимости залога, тогда как методология AQR использует подтверждённую статистику возвратов по дефолтным займам. Вследствие общего прироста портфелей, размер дополнительных провизий по однородным займам, в сравнении с AQR 2023 года, увеличился на ₸75,5 млрд и составил ₸291,0 млрд. Наибольший прирост дополнительных провизий по однородным займам в сравнении с AQR 2023 года наблюдается по портфелям займов субъектам крупного предпринимательства (+₸28,6 млрд) и займов субъектам среднего предпринимательства (+₸23,4 млрд).

Источник: АРРФР

Заключение

Несмотря на увеличение различий между банковскими оценками требуемого размера провизий и оценкой AQR уровень покрытия провизиями по оценке AQR 2024 года снизился в сравнении с оценкой 2023 года. Наибольшая доля стадии 3 зафиксирована по портфелям займов, выданных на приобретение и строительство недвижимости, а также субъектам малого предпринимательства. В то же время в сравнении с AQR 2023 отмечается снижение доли стадии 3 по портфелям займов субъектам малого и среднего предпринимательства, а также крупным предприятиям. В 2024 году периметром индивидуальной оценки было охвачено 1 583 заёмщика. Наибольший объём реклассификаций в стадию 3*, наблюдается по отраслям «Горнодобывающая промышленность» и «Обрабатывающая промышленность». Наибольший EAD* индивидуальных заёмщиков в стадии 3 наблюдается по отраслям «Строительство» и «Операции с недвижимостью».

Как и в 2023 году, различия в оценках провизий между банками и AQR по однородным залоговым займам во многом обусловлены подходом банков к расчёту LGD*, который учитывает приведённые стоимости залогового обеспечения, в то время как расчёт AQR основывается на подтверждённой статистике возвратов по дефолтным/ списанным займам. Хотя АРРФР предпринимает значительные усилия для минимизации нагрузки на банки-участники, качество предоставляемых данных остаётся ключевым элементом успешного проведения AQR. Некоторые банки добились существенного прогресса в улучшении качества данных, тогда как другим ещё предстоит оптимизировать процессы их сбора и предоставления.

Как отмечено в докладе, по итогам AQR будет применена надзорная надбавка на капитал, которая будет стимулировать банки оперативно устранять выявленные в их деятельности недостатки и риски.

*Справочно:

Asset Quality Review (AQR) — это ключевой инструмент риск-ориентированного надзора, направленный на оценку уровня кредитного риска и достаточности резервов банков в соответствии с международными стандартами и лучшими практиками.

Probability of Default (PD) — вероятность дефолта. Это вероятность того, что заёмщик не сможет выполнить свои обязательства по кредиту в течение определённого периода времени (обычно одного года).

Loss Given Default (LGD) — уровень убытков в случае дефолта, то есть процент от непогашенной суммы долга, который банк теряет, если заёмщик не выполняет свои обязательства, за вычетом возможных возвратов через продажу обеспечения или другие механизмы взыскания.

Exposure at Default (EAD) — величина риска на момент дефолта. Это сумма задолженности заёмщика, подверженная риску дефолта, включая основной долг, начисленные проценты и возможные будущие обязательства.

Достаточности собственного капитала — это показатель, характеризующий, насколько собственный капитал банка покрывает риски, принимаемые банком. Обычно выражается в процентах и рассчитывается как отношение капитала к взвешенным по риску активам.

Займы стадии 3 обесценения — это кредиты, которые классифицируются как дефолтные или кредитно-обесцененные. Обычно это займы, по которым возникли значительные проблемы с погашением или имеются другие признаки, указывающие на неспособность заёмщика обслуживать долг.

UTC+00