ЕЖЕМЕСЯЧНАЯ ОЦЕНКА ЛИКВИДНОСТИ БАНКОВ КАЗАХСТАНА

Анализ ликвидности БВУ на основе модели THE TENGE

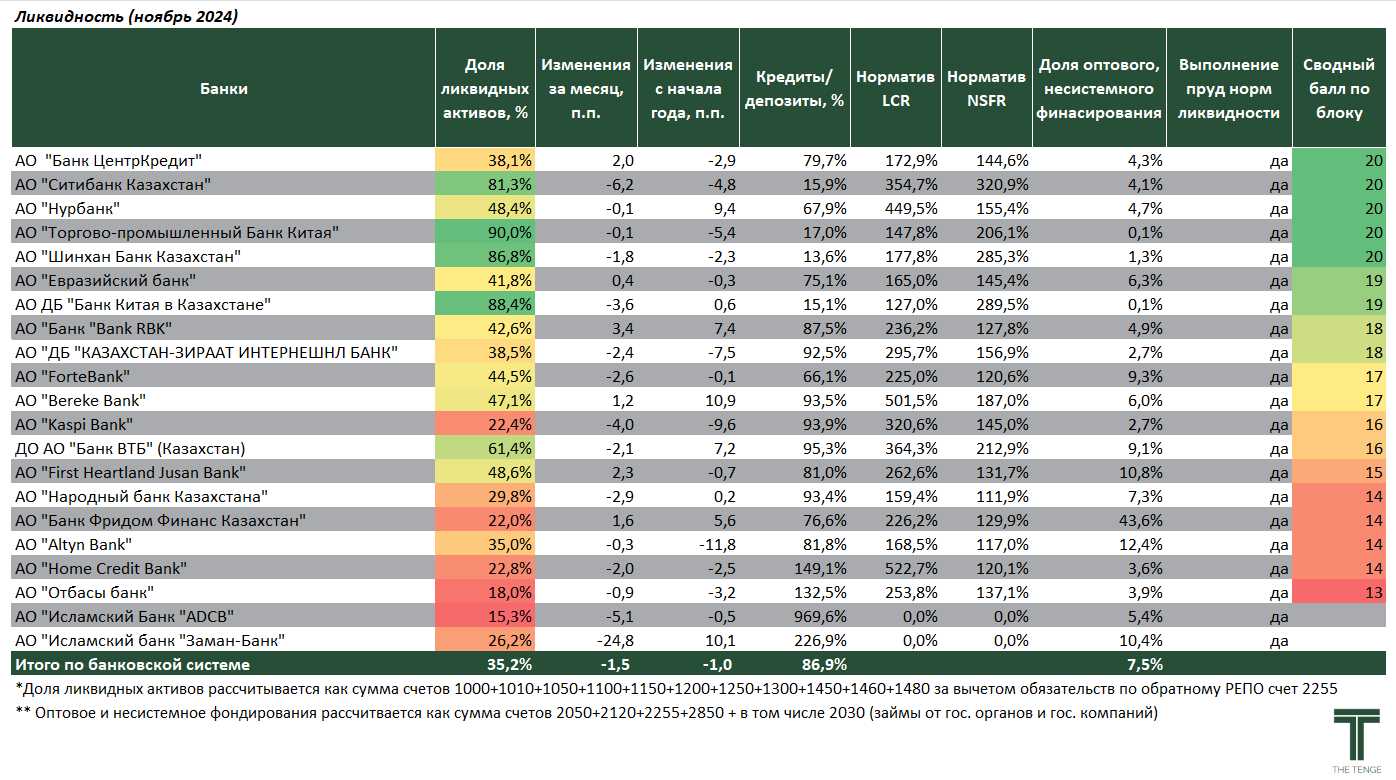

В ноябре отмечена позитивная динамика ликвидности в банковском секторе. Доля ликвидных активов коммерческих банков снизилась на 1,5 п.п., составив 35,2%. Несмотря на сокращение, данный уровень ликвидности остаётся достаточным для эффективного управления рисками и поглощения потенциальных экономических шоков.

В ноябре наблюдалось значительное сокращение доли ликвидных активов у исламских банков. Однако их ограниченная роль в кредитном рынке и относительно небольшие размеры активов минимизируют системные риски, связанные с этим изменением. Среди классических банков наибольшее сокращение ликвидности зафиксировано у Ситибанка (-6,2 п.п.), Kaspi (-4,0 п.п.), Халык (-2,9 п.п.) и Forte (-2,6 п.п.). Основными причинами снижения ликвидных активов стало увеличение объёмов кредитования, вызванное проведением маркетинговых акций, на фоне сокращения депозитного портфеля.

По нашим оценкам, оптимальный уровень доли ликвидных активов для банков составляет около 20%. На конец ноября практически все классические банки превышали данный порог, за исключением исламского ADCB (15,3%) и Отбасы банка (18,0%). Для этих банков текущий уровень ликвидности не является критичным, поскольку их деятельность не полностью подчиняется рыночным нормативам. Среди розничных банков Kaspi (22,4%), Freedom Bank (22,0%) и Home Credit (22,8%) демонстрируют сравнительно низкую долю ликвидных активов, что объясняется их высокой активностью на кредитном рынке, где доступная ликвидность направляется преимущественно на кредитование.

Особое внимание следует обратить на банки с долей ликвидных активов свыше 50%. Это, как правило, дочерние иностранные банки, которые из-за особенностей бизнес-модели не проявляют значительной активности на рынке кредитования.

За месяц показатель LDR (соотношение кредитов к депозитам) ухудшился на 1,7 п.п., достигнув уровня 86,9%. Это значение свидетельствует о достаточности депозитной базы для финансирования расширения кредитного портфеля. Однако превышение объёма кредитов над депозитами в некоторых банках указывает на использование дополнительных источников финансирования, включая заёмные средства и собственный капитал. При этом важно учитывать соотношение тенговых кредитов к тенговым депозитам, поскольку основная часть кредитования предоставляется в национальной валюте, что требует стабильного притока депозитов в тенге.

Высокий уровень LDR характерен для исламских банков, а также для Home Credit (149,1%) и Отбасы банка (132,5%). Эти показатели объясняются значительной долей недепозитного фондирования.

К концу ноября все банки второго уровня (БВУ) соответствовали нормативным требованиям по коэффициентам LCR и NSFR, значение которых превышало установленный минимальный порог в 100%. Исключение составляют исламские банки, на которые данные нормативы не распространяются.

LCR демонстрирует степень обеспеченности банка ликвидными активами для покрытия ожидаемых чистых оттоков ликвидности в течение 30 дней в условиях финансового стресса. Более высокие значения LCR свидетельствуют о способности банка противостоять потенциальным набегам вкладчиков и другим краткосрочным финансовым рискам.

Наиболее высокие показатели LCR среди активных участников банковского сектора зафиксированы у Home Credit (523%), Bereke (502%) и Kaspi (321%), что подтверждает их устойчивость к краткосрочным шокам. Среди дочерних иностранных банков также отмечались высокие значения, за исключением китайских банков: Банк Китая (127%) и Торгово-промышленный Банк Китая (148%), которые демонстрируют сравнительно низкие показатели. Однако бизнес-модели этих банков существенно отличаются от отечественных, они выполняют нишевые функции, что ограничивает их системную значимость и снижает потенциальные риски для сектора.

NSFR отражает достаточность долгосрочных и устойчивых источников финансирования для обеспечения операций с горизонтом более одного года. Высокий уровень данного показателя свидетельствует о сбалансированной стратегии управления пассивами и низкой зависимости банка от краткосрочных источников ликвидности.

Наиболее высокие значения NSFR зафиксированы у дочерних иностранных банков, а также среди отечественных БВУ: Bereke (187%), Kaspi (145%) и Банк ЦентрКредит (145%). Такие показатели указывают на прочную долгосрочную основу их операций.

Сравнительно низкие значения NSFR наблюдаются у Halyk (112%), Altyn (117%), Home Credit (120%) и Forte (121%), что может быть связано с более высокой долей краткосрочных обязательств или активной политикой кредитования. Тем не менее, данные значения находятся выше минимального порога, что указывает на соответствие нормативным требованиям.

Высокая доля несистемного, оптового финансирования наблюдается у Freedom (43,6%), Altyn (12,4%) и Jusan (10,8%). Такая структура финансирования свидетельствует о значительной зависимости от краткосрочных и менее стабильных источников привлечения средств для обеспечения операционной деятельности.

Несистемное финансирование, несмотря на высокие риски, обладает потенциалом для значительного увеличения доходности при грамотном управлении ликвидностью и рисками. Тем не менее, зависимость от него может стать уязвимым фактором для банка в условиях рыночной волатильности или внешних шоков, что требует особого внимания со стороны регуляторов и риск-менеджеров.

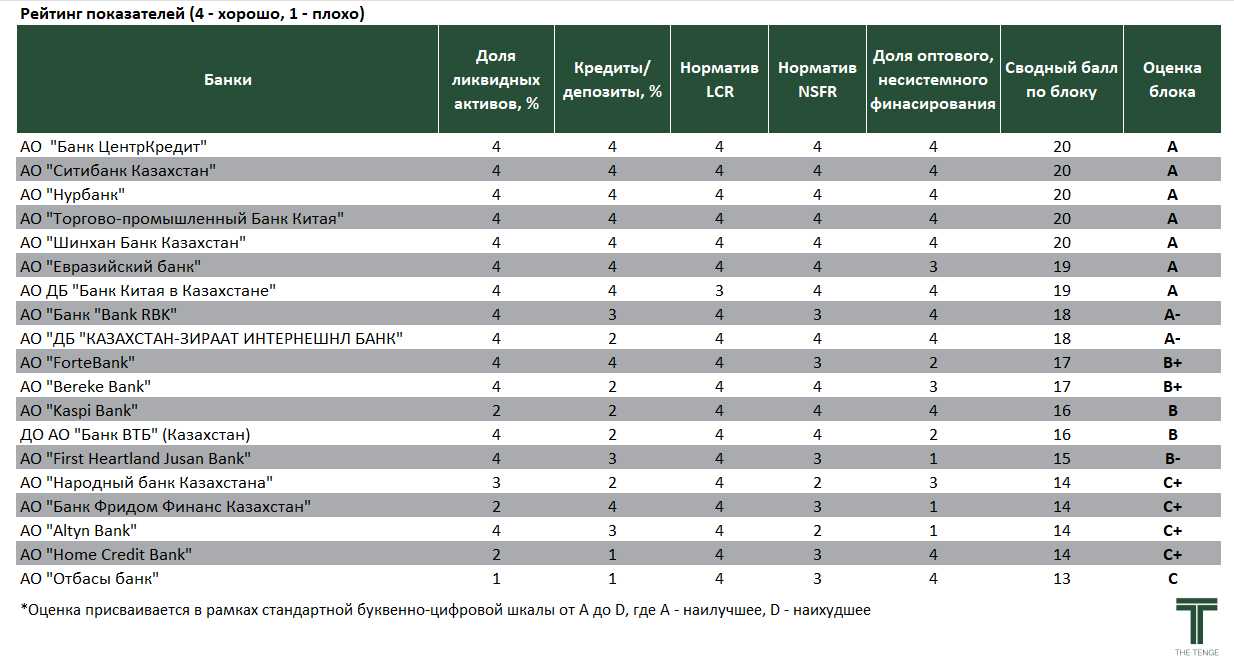

В совокупности, согласно модели оценки состояния банков THE TENGE, высокие баллы по ликвидности у БЦК, Ситибанк, Нурбанк, ТПБ, Шинхан и Евразийский банк.

Наличие низкого балла по блоку не говорит об однозначно критической ситуации. Для оценки рисков стоит учитывать деятельность банка в комплексе.

Справочно:

Коэффициент покрытия ликвидности (LCR) — показатель соотношения имеющихся ликвидных активов к оценке оттока чистых денежных средств в течение 30—дневного периода на основании ряда обязательных допущений в отношении движения денежных средств. Поддержка данного показателя на требуемом уровне предназначена для обеспечения краткосрочной устойчивости к падению ликвидности.

Коэффициент чистого стабильного финансирования (NSFR), представляющий собой коэффициент долгосрочной структурной ликвидности, направлен на то, чтобы организация использовала в достаточной степени стабильные, долгосрочные источники для финансирования менее ликвидных активов.

Чем выше оба показателя, тем лучше. Желательно чтобы значения находились выше 100%.

Кредиты/депозиты — соотношение ссудного портфеля банка и его депозитного фондирования. Измеряет степень финансирования бизнеса за счёт средств от основной банковской деятельности.

Доля оптового, несистемного финансирования — отношение суммы спонтанных, разовых, нерыночных источников финансирования. Измеряет уровень использования краткосрочного фондирования, полученного на рынке, а также за счёт государственного кредитования. Для данных средств характерна высокая волатильность и неустойчивость в кризисных ситуациях.

UTC+00