НБРК УКАЗАЛ БАНКАМ НА РИСКИ КРЕДИТНОГО ПОРТФЕЛЯ

При общем улучшении, в системе есть и проблемы, которые могут стать критическими.

В целом, казахстанские банки улучшили качество корпоративного кредитного портфеля. По итогам 2024 года доля проблемных займов снизилась, покрытие провизиями увеличилось, и валютные кредиты вышли из зоны высокого риска. Однако в ежегодном отчёте о финансовой стабильности Национальный банк обращает внимание на серьёзные проблемные моменты, которые, вероятно, не столь очевидны, но несут при этом весьма существенный риск.

Корпоративное кредитование

В целом, качество корпоративного кредитного портфеля банков улучшилось. Доля обесцененных займов 3 и 2 стадии значительно снизилась (до 6,2%, и до 1,9% соответственно), а покрытие обесцененных займов банков провизиями, в 2024 году повысилось до 66%.

Медианный показатель коэффициента провизирования обесцененных займов среди банков составляет 63%. В отдельных средних и мелких банках покрытие резервами стадии 3 значительно ниже средних уровней, которые варьируются от 9% до 30%, а у банков с менее консервативным резервированием займов доля бланковых займов в 3 стадии составляет менее 16%. По мнению НБРК, такая тенденция может свидетельствовать, что отдельные банки при оценки возможных убытков полагаются на фактор обеспеченности займов, который зависит от качества и сложности реализации, в том числе возможных рисков переоценённости и неликвидности залогового имущества.

Покрытие займов 2 стадии резервами в 2024 году увеличилось с 15,3% до 21,7%. При этом коэффициент покрытия резервами всего корпоративного портфеля снизился с 6,6% до 5,5%.

Основные объёмы займов стадии 3 и займов с просрочкой более 90 дней на балансах банков преимущественно сосредоточены в сегменте малого и среднего бизнеса.

В отраслевом разрезе по итогам 2024 года корпоративный портфель банков концентрируется в сферах услуг (28%), торговли (24%) и обрабатывающей промышленности (22%). При этом портфель займов ИП на 45% выдан субъектам, осуществляющим торговую деятельность. Снижение доли займов 3 стадии в 2024 году по корпоративному портфелю в основном происходило за счёт уменьшения обесцененных займов строительной отрасли, а снижение займов стадии 2 – за счёт сферы услуг. Наиболее рискованные займы на балансах банков (стадии 2 и 3) по займам ИП и ЮЛ остаются преимущественно в отраслях торговли и строительства соответственно.

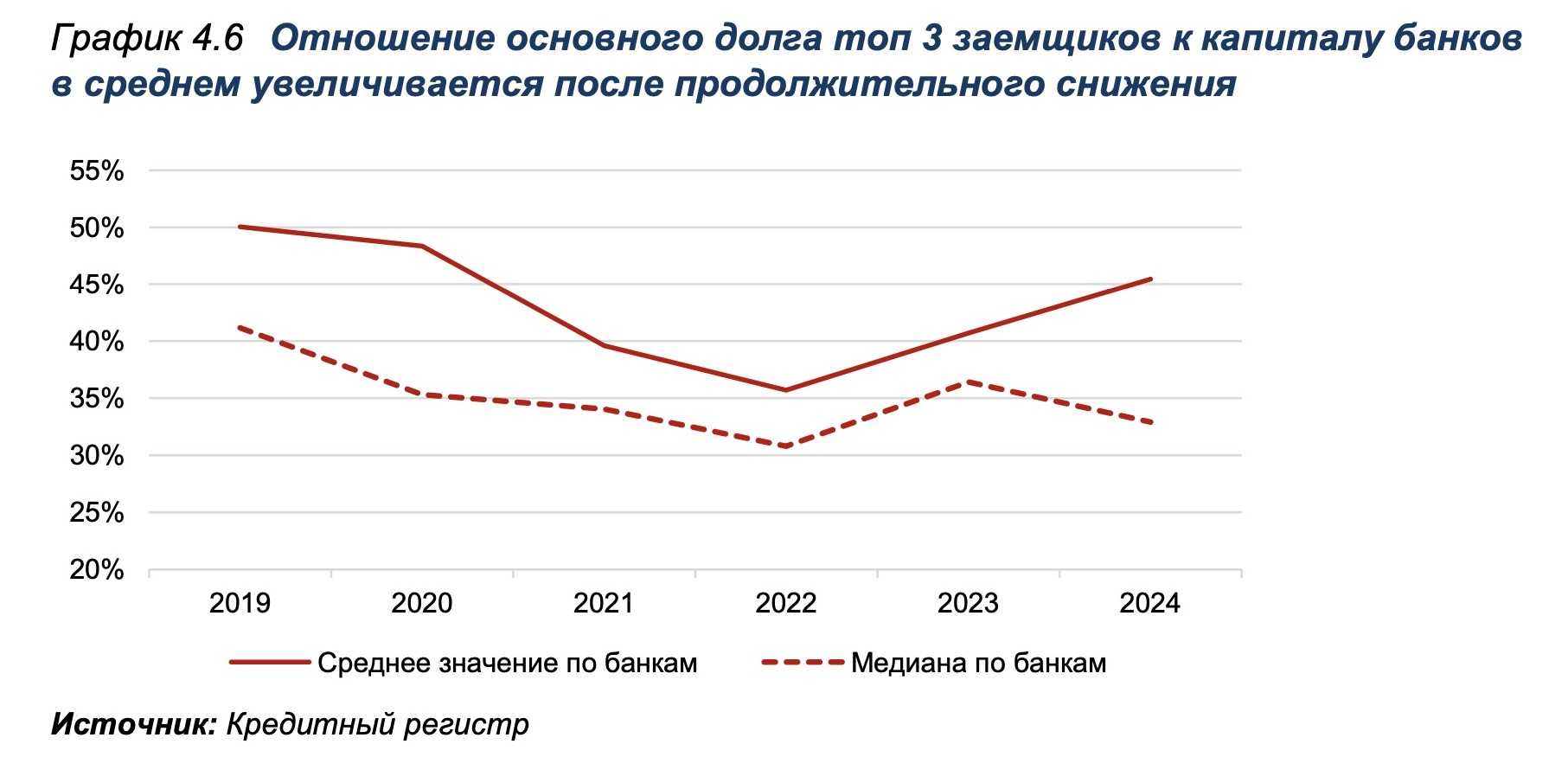

Но одним из основных источников риска корпоративного портфеля, по мнению НБРК, являются крупнейшие заёмщики. По итогам 2024 года топ 25 заёмщиков составляют 39% корпоративного портфеля банков, и значительная часть крупных займов выдана в иностранной валюте и чаще рефинансируется. При этом отдельные банки практикуют выдачу крупных займов компаниям из одной отрасли, усиливая таким образом риск кредитной концентрации в случае дефолта крупного заёмщика или нескольких из одной отрасли. НБРК обращает внимание и на то, что за последние пять лет в топ-25 заёмщиков акцент сменился от строительной отрасли в сторону обрабатывающей промышленности (что, скорее всего, обусловлено государственными программами поддержки этого сектора).

Согласно представленным оценкам, суммарный основной долг трёх крупнейших заёмщиков в пяти банках среднего и маленького размера по активам к концу 2024 года превышал половину размера их собственного капитала. На конец 2024 года топ 3 крупнейших заёмщика в трёх средних банках представляют одну отрасль, среди которых обрабатывающая промышленность, финансовая или торговая деятельность. А покрытие провизиями для займов стадии 1 у банков оценивается на уровне 1%.

Также НБРК уделил особое внимание в отчете на необходимости расширения понятия неработающих займов:

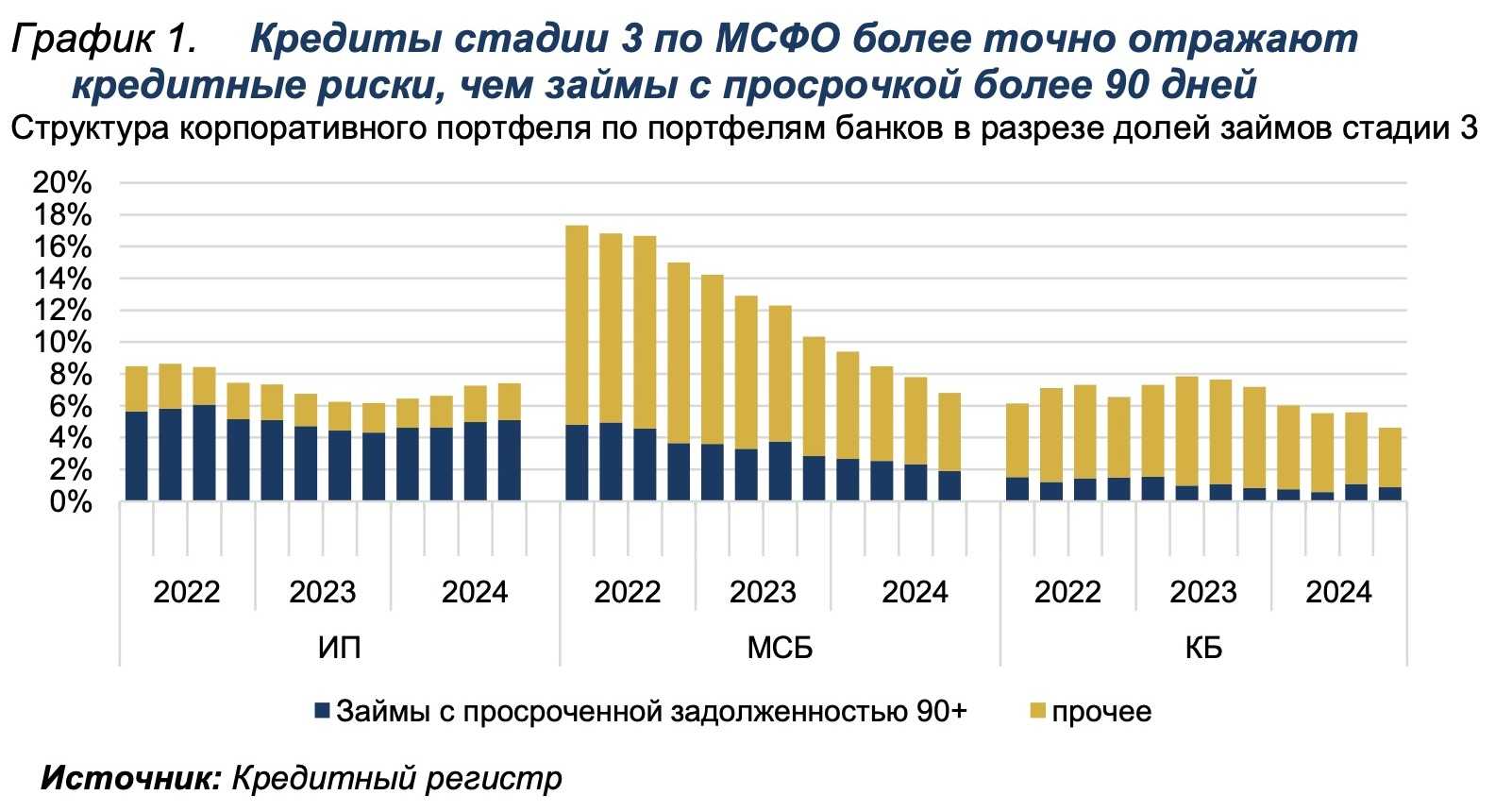

«В конце 2024 года регулятором было расширено понятие неработающих займов (NPL)10 от займов только с просроченной задолженностью более 90 дней до займов стадии 3, включая ПСКО. Обесцененные займы стадии 3 более точно отражают кредитные риски в ссудном портфеле по сравнению с займами с просроченной задолженностью более 90 дней. В структуру займов стадии 3, кроме случаев нарушения условий договора как с просрочкой платежа более 60 дней, также относятся события, связанные с кредитоспособностью заёмщика, такие как значительное ухудшение финансового положения, вынужденная реструктуризация долга, начатая процедура банкротства, либо другие случаи, влияющие на обесценение займа согласно внутренним методикам банков. Таким образом, доля займов стадии 3 заметно превышает долю займов с просроченной задолженностью более 90 дней в корпоративном ссудном портфеле банков».

Розничное кредитование

Розничный портфель банков продолжает рост, и основным драйвером этого роста по-прежнему остаются потребительские беззалоговые займы. В 2024 году отмечен сдвиг в поведении заёмщиков в сторону ипотечных займов и автокредиты.

По итогам 2024 года объём розничного портфеля достиг ₸20,7 трлн (в 2023 году – ₸16,7 трлн), годовой рост составил 23,8%, что несколько ниже значения в 26,7% 2023 года и пикового значения 40,9% в 2021 году. Абсолютные объёмы прироста розничного портфеля продолжают увеличиваться: ₸4 трлн в 2024 году против ₸3,5 трлн в 2023 году. Прирост мог быть и больше, но в 2024 году регулятором принят ряд мер по сдерживанию роста данного сегмента, для минимизации рисков.

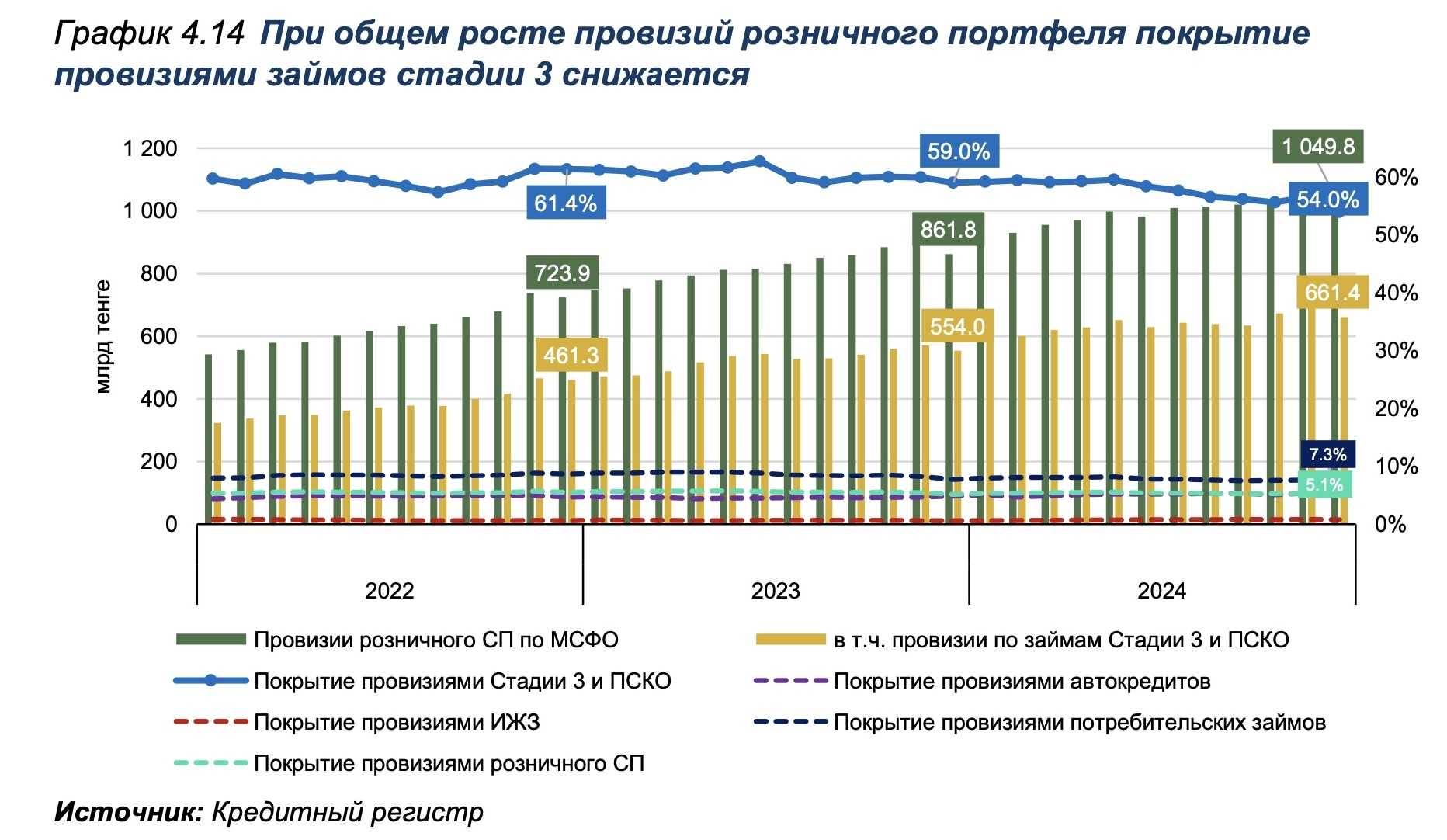

Качество розничных займов сохраняется высоким. Но при этом в 2024 году уровень покрытия провизиями розничных займов стадии 3 снизился до 54%, несмотря на рост объёма провизий, так как просроченная задолженность растёт быстрее резервов.

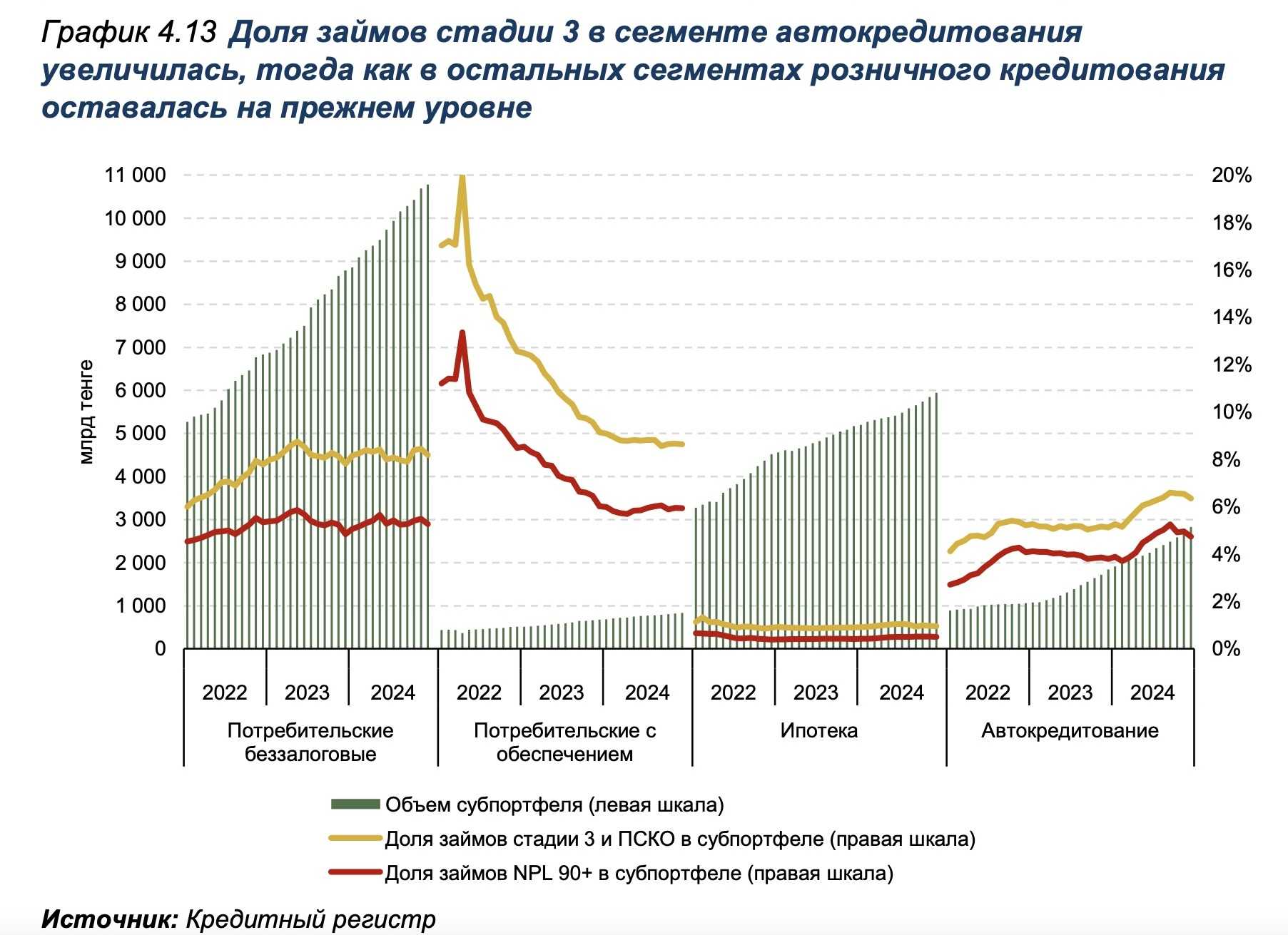

Наибольший вклад в рост розничного портфеля за истекший год внесли потребительские беззалоговые займы (11,9%), хотя их доля сократилась по сравнению с 14,8% в 2023 году. Вклад автокредитования в течение 2024 года постепенно уменьшился до 5,9%, сохранив уровень предыдущего года. Вклад ипотечного кредитования достиг 4,6%, продолжая снижаться с 2022 года (12,9%). В структуре розничного портфеля преобладали потребительские беззалоговые (52,1%) и ипотечные жилищные займы (28,7%). Доля автокредитования продолжала расти и достигла исторического максимума в 13,7%. Потребительские займы с обеспечением (4%) и прочие займы (1,4%) продолжают оставаться незначительными в структуре розничного ссудного портфеля. Спрос на автокредиты остается устойчиво высоким, в том числе в связи с регуляторными послаблениями в части коэффициента долговой нагрузки (КДН) на новые автомобили и широкому предложению льготных дилерских программ.

Ипотечные жилищные займы демонстрируют рост с середины 2024 года, чему способствуют государственные программы жилищного кредитования и доступность изъятия пенсионных накоплений. Снижение средней суммы ипотечного займа свидетельствует о дальнейшем расширении охвата заёмщиков данным видом займа.

НБРК отмечает постепенный рост доли заёмщиков с долгосрочной долговой нагрузкой, которая включает крупные обязательства по ипотечным займам и автокредитованию. Так, портфель потребительских займов у заёмщиков, имеющих только данный вид займа, вырос с ₸6,5 трлн в 2022 году до ₸9,9 трлн в 2024 году, при этом основной прирост пришёлся на 2023–2024 годы, приблизительно по ₸1,7 трлн ежегодно. Объём задолженности у заёмщиков с потребительскими займами и автокредитами увеличился за аналогичный период в 2,6 раза, с ₸1,1 трлн до ₸2,9 трлн. Также быстрыми темпами растёт и портфель, где заёмщики дополнительно имеют ипотеку - с ₸0,4 трлн в конце 2022 года до ₸1,1 трлн по итогам 2024 года.

По мнению регулятора, быстрый рост заёмщиков, одновременно обслуживающих ипотеку, автокредит и потребительские займы, создаёт потенциал для повышения кредитных рисков в среднесрочной перспективе. Хотя потребительские займы остаются основой розничного портфеля, наращивание долгосрочной долговой нагрузки с крупными платежами требует усиленного мониторинга платёжеспособности заёмщиков со стороны банков.

Оценивая все розничные займы физических лиц, НБРК отмечает, что большинство заёмщиков в разрезе групп долга имеют 4 и более кредитов, и с группы «до 500 тыс.» по «больше 5 млн» доля заёмщиков с «4 займами и более» увеличивается и достигает 73% от всех заёмщиков в данной группе. Высокая доля заёмщиков в группе «4 и более кредитов» в самых крупных группах долга подтверждает тенденцию повышения долговой нагрузки за счёт увеличения количества займов.

Общий объём провизий по розничному портфелю в 2024 году вырос до ₸1,05 трлн, а провизии, сформированные по займам стадии 3, увеличились до ₸661,4 млрд. Но, несмотря на рост объёмов провизий, уровень покрытия займов стадии 3 снизился до 54% в 2024 году, тогда как в 2023 году он составлял 59%, а в 2022 году — 61,4%. Снижение уровня покрытия указывает на то, что темпы прироста просроченной задолженности опережают темпы формирования резервов, что потенциально увеличивает уязвимость банковского сектора к ухудшению качества активов в будущем. В то же время покрытие провизиями потребительских займов составляет 7,3%, что выше, чем по всему розничному портфелю (5,1%) и по другим видам кредитования. Это указывает на то, что банки по-прежнему сохраняют консервативный подход к провизированию именно потребительских займов.

UTC+00