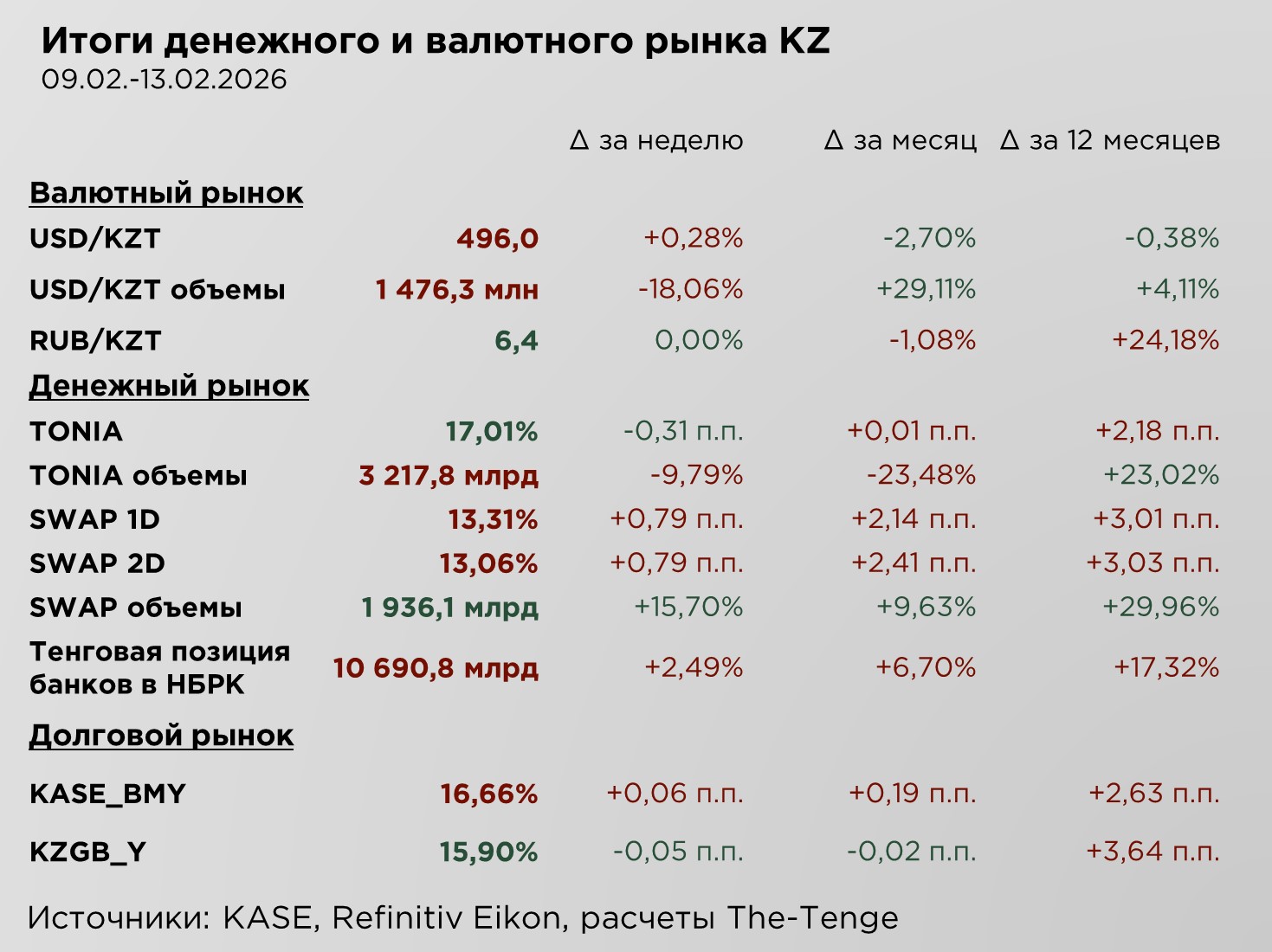

ИТОГИ ВАЛЮТНОГО, ДОЛГОВОГО И ДЕНЕЖНОГО РЫНКОВ ЗА НЕДЕЛЮ

Тенге стабилизируется после укрепления, каковы дальнейшие ожидания рынка?

*TONIA - средневзвешенная процентная ставка по сделкам открытия репо сроком на один рабочий день

KASE_BMY - индикатор доходности корпоративных облигаций основной площадки официального списка Биржи

KZGB_Y - индикатор доходности неиндексированных государственных ценных бумаг Республики Казахстан без сегментирования по срокам до погашения

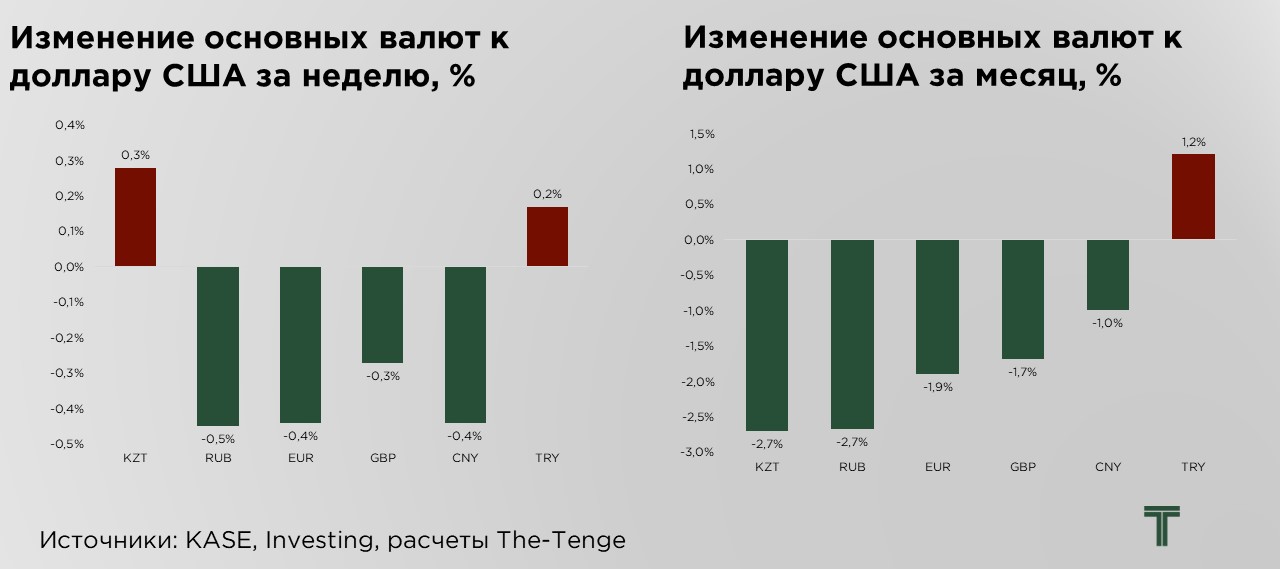

По итогам прошлой недели курс тенге продемонстрировал умеренное ослабление на 0,3%, или на ₸1,4 за $1, при этом оставаясь ниже ₸500 за $1. Движение сопровождалось снижением объёма торгов на валютном рынке на 18,1%, в результате чего совокупный оборот вернулся к уровням, наблюдавшимся около года назад.

Снижение торговой активности указывает на постепенное ослабление предельного спроса на тенге после периода его активного формирования в предыдущие недели. В отличие от фаз устойчивого укрепления валюты, которые сопровождаются ростом оборотов и расширением спроса на национальную валюту, текущая динамика отражает переход рынка в фазу стабилизации, при которой основная часть carry-позиций уже сформирована.

Внешний фон в течение недели формировался разнонаправлено. С одной стороны, отмечалось продолжение планомерного ослабления позиций доллара США на глобальном рынке, что традиционно оказывает поддержку валютам развивающихся стран. С другой стороны, цены на нефть продемонстрировали снижение.

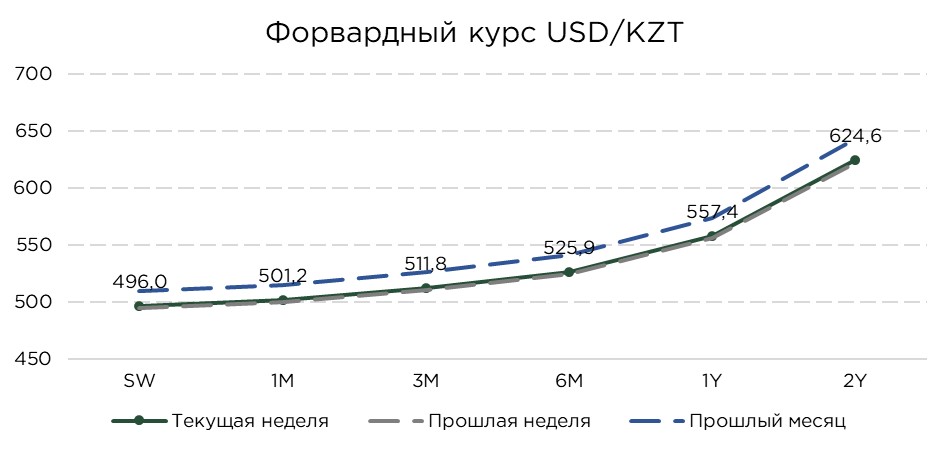

Форвардный курс – это расчётный обменный курс, определяемый на основе рыночной кривой доходности казахстанских ГЦБ и денежного рынка по отношению к доходностям американских государственных облигаций, отражающий рыночные ожидания динамики курса. Данные значения можно использовать в качестве прогнозного ориентира на соответствующие будущие периоды.

Несмотря на относительную стабильность спот-курса тенге, фундаментальная конфигурация денежного рынка указывает на постепенное ослабление факторов, ранее поддерживавших национальную валюту. Текущий уровень курса во многом отражает накопленный эффект процентного дифференциала и carry-операций, однако дальнейшее укрепление требует новых притоков капитала, вероятность которых постепенно снижается.

Расчётный форвардный курс, закладывает ослабление тенге до уровней ₸526-560 за $1 в горизонте 6-12 месяцев. Данная динамика отражает фундаментальное равновесие валютного курса, определяемое условием паритета процентных ставок.

Таким образом, текущая конфигурация указывает на переход валютного рынка из фазы укрепления в фазу стабилизации с повышенной вероятностью постепенного ослабления тенге в среднесрочной перспективе.

Мы считаем, что условно-равновесный уровень курса находится в пределах ₸540±10 за $1. Значения курса ниже этого уровня оказывают избыточное смягчающее влияние на индекс монетарных условий и импортную активность.

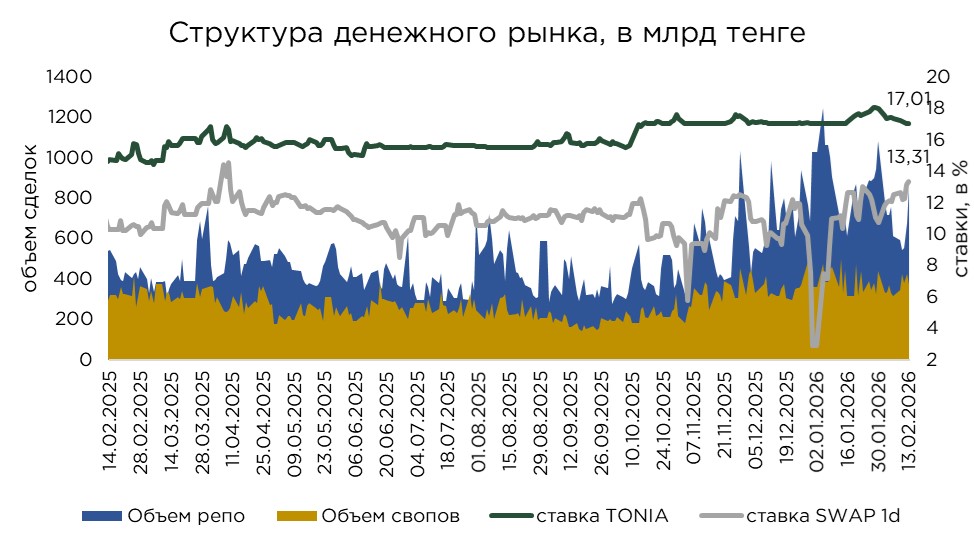

Денежный рынок

Ставка РЕПО снизилась на 0,3 п.п. при одновременном сокращении объёмов операций на 9,8%, что указывает на ослабление предельного спроса на тенговое фондирование. Происходит постепенное насыщение рынка ликвидностью, при сокращении избыточной спекулятивной активности и переход участников к более выжидательной тактике.

Одновременно объём операций валютного свопа вырос на 15,7% (+30% г/г), а ставки по краткосрочным инструментам увеличились на 0,79 п.п. Такая динамика свидетельствует о сохранении спроса на тенговую ликвидность со стороны участников, финансирующих тенговые позиции через валютный рынок, а также об усилении операций по управлению валютной позицией и хеджированию риска.

При этом объём тенговых резервов банков в НБРК продолжил увеличиваться (+2,5% за неделю и +6,7% за месяц), достигнув исторически высоких уровней. Это подтверждает формирование структурного избытка ликвидности, ранее созданного в результате конвертации валютных поступлений и операций государственного сектора.

В результате складывается ситуация, при которой общий объём ликвидности остаётся высоким, однако предельный спрос на её дальнейшее наращивание снижается. Такая конфигурация характерна для поздней стадии carry-режима, когда основной объём позиций уже сформирован, а дальнейшее укрепление национальной валюты требует новых внешних притоков.

В этих условиях рынок постепенно переходит из фазы укрепления тенге, поддержанного процентным дифференциалом, в фазу стабилизации и потенциальной коррекции.

Долговой рынок

На рынке государственных ценных бумаг наблюдается разнонаправленная динамика доходностей при сохранении преимущественно прямой формы кривой доходности. По значительной части выпусков изменения доходностей за прошедшую неделю отсутствовали.

В то же время отмечается умеренное увеличение спроса на долгосрочные инструменты. Доходности 10- и 15-летних бумаг продемонстрировали незначительное снижение, отражая рост интереса к длинному концу кривой, но не ниже среднесрочных ставок. При этом, в сегменте среднесрочных выпусков фиксируется ослабление спроса по 3-летним государственным облигациям, что отразилось в росте доходности на 0,05 п.п.

Несмотря на локальные колебания, абсолютные уровни доходностей по-прежнему остаются повышенными по сравнению с аналогичным периодом прошлого года.

Индикатор доходности корпоративных облигаций основной площадки KASE (BMY) по итогам прошедшей недели продемонстрировал рост на 0,06 п.п. (+0.19 п.п. за месяц). При том, что доходность государственных ценных бумаг, отражаемая индикатором KZGB_Y, снизилась на 0,05 п.п. (-0.02 п.п. за месяц).

Рост доходностей корпоративных инструментов при относительной стабильности или снижении доходностей государственных облигаций указывает на расширение кредитных спредов и рост восприятия риска в реальном секторе экономики.

Данная динамика также косвенно подтверждает наличие повышенного спроса именно на государственные инструменты, которые используются в качестве базового актива для операций с низким уровнем риска, включая carry-trade и управление ликвидностью.

На рынке также фиксируется разнонаправленная динамика спредов доходностей казахстанских государственных облигаций относительно долларовых казначейских бумаг США. В частности, отмечается сокращение спредов по 3- и 5-летним государственным облигациям Казахстана по отношению к сопоставимым по дюрации казначейским облигациям США. В 10-летнем сегменте спреды также в целом сузились, однако динамика носила более сдержанный характер, что обусловлено сочетанием снижения доходностей по отдельным выпускам казахстанских ГЦБ и одновременного роста доходностей по казначейским облигациям США.

Параллельно на внутреннем рынке наблюдаются изменения в форме суверенной кривой доходности. Зафиксировано сжатие спредов как между 5- и 2-летними государственными облигациями, так и между 10- и 2-летними выпусками, при этом сокращение спреда в сегменте 10–2 лет носило более выраженный характер.

Внешние условия

Индекс доллара США по итогам прошедшей недели снизился на 0,7% на фоне сигналов о замедлении инфляционного давления в американской экономике. Согласно опубликованным данным, индекс потребительских цен (ИПЦ) в январе 2026 года увеличился на 2,4% в годовом выражении, что оказалось ниже как рыночных ожиданий (2,5%), так и уровня декабря (2,7%).

Замедление инфляции усилило ожидания более мягкой траектории денежно-кредитной политики ФРС, что оказало давление на доллар и способствовало улучшению глобальных финансовых условий.

Ослабление доллара традиционно поддерживает валюты развивающихся стран, включая тенге, через механизм процентного дифференциала и перетока капитала.

По итогам прошедшей недели российский рубль укрепился на 0,5%, несмотря на снижение ключевой ставки Банком России. Как правило, смягчение денежно-кредитной политики оказывает понижательное давление на национальную валюту за счёт сокращения процентного дифференциала. Однако в данном случае валютная динамика оказалась нетипичной: после решения регулятора рубль, напротив, перешёл к укреплению.

Вероятным объяснением выступает перераспределение портфелей в пользу рублёвых активов. На фоне смягчения сигнала со стороны Банка России рынок ОФЗ продемонстрировал резкий рост цен, что могло стимулировать продажу части валютных активов для наращивания позиций в государственных облигациях. Дополнительную поддержку рублю могли оказать ожидания притока спекулятивного капитала в долговой сегмент, ориентированного на фиксацию высокой реальной доходности в условиях снижающихся инфляционных рисков.

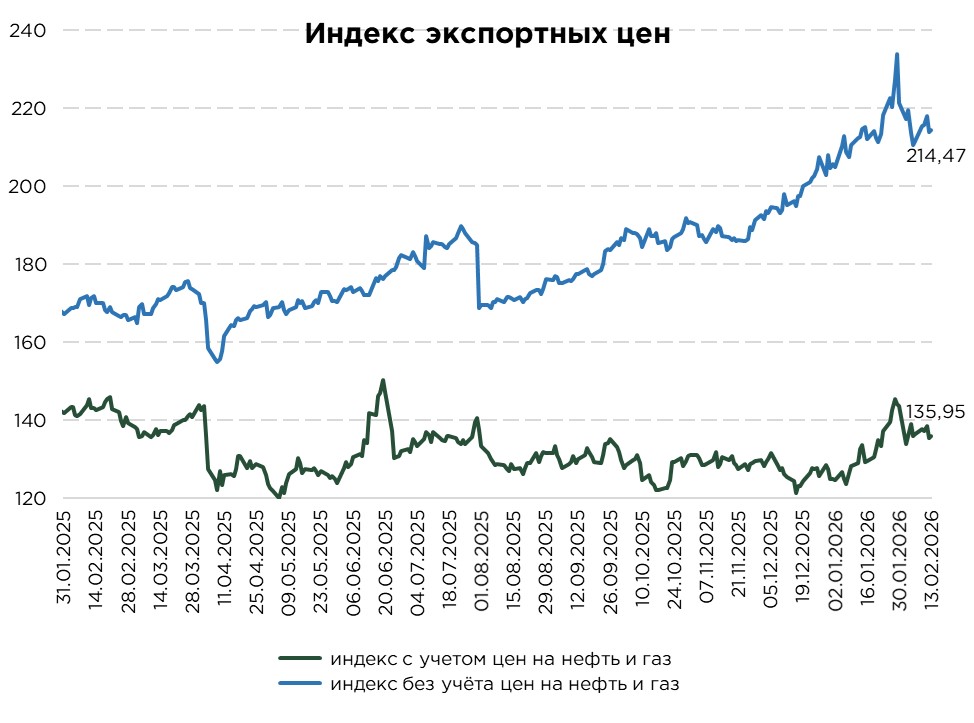

По итогам прошлой недели индекс экспортных цен Казахстана с учётом нефти и газа снизился на 0,5%. Ключевым фактором выступило снижение мировых цен на нефть, на которые оказали давление ожидания значительного избытка предложения и дальнейшего роста коммерческих запасов, что негативно отразилось на настроениях инвесторов.

Согласно последнему ежемесячному обзору, Международное энергетическое агентство, в 2026 году мировой нефтяной рынок может столкнуться с профицитом предложения в объёме свыше 3,7 млн баррелей в сутки. Данная оценка указывает на существенный дисбаланс между спросом и предложением и усиливает опасения затяжного периода избыточного предложения. Агентство также отмечает, что мировые запасы нефти в прошлом году заметно выросли, причём темпы их накопления стали одними из самых высоких с начала пандемии, что подчёркивает наличие значительного буфера предложения.

В то же время индекс экспортных цен Казахстана без учёта нефти и газа за неделю вырос на 1,4%. Основным драйвером роста стало восстановление цен на уран. Ранее сформировавшиеся излишки предложения на 2024–2025 годы в значительной степени были абсорбированы рынком, что существенно снизило давление со стороны избыточных запасов. В более долгосрочной перспективе спрос на уран остаётся высоким. По оценкам, потребности мировой энергетики могут достичь порядка 250 млн фунтов к 2045 году. Ключевым фактором выступает активное развитие атомной энергетики, прежде всего в Китае, где уже построено 32 ядерных реактора, тогда как в большинстве других регионов расширение мощностей пока находится на более ранних стадиях.

Справочно:

- Индекс экспортных цен с учётом цен на нефть – отражает средневзвешенную динамику цен на мировых рынках на основные экспортные товары страны. В расчёт включаются такие позиции, как нефть и нефтепродукты (78%), газ (6,1%), медь (5,6%), уран (4,2%), пшеница (2,2%), цинк (1,5%), серебро (1,3%) и алюминий (1,1%).

- Индекс экспортных цен без учёта нефти — исключает влияние нефтяного сектора, который занимает значительную долю в экспорте, и отражает ценовую динамику по другим ключевым товарным группам. В расчёт включаются такие позиции, как медь (35%), уран (26%), пшеница (14%), цинк (9%), серебро (8%) и алюминий (7%).

Веса товаров в расчёте индекса отражают усредненные доли в экспорте Казахстана взятые за долгосрочный период. Базовым периодом для расчёта обоих индексов принят конец 2018 года.

UTC+00