WELLS FARGO ПОВЫСИЛ ПРОГНОЗ РОСТА МИРОВОГО ВВП НА 2026 ГОД ДО 3,0%

Ожидается мощное восстановление доллара США во втором полугодии

Изображение: 8photo/Freepik

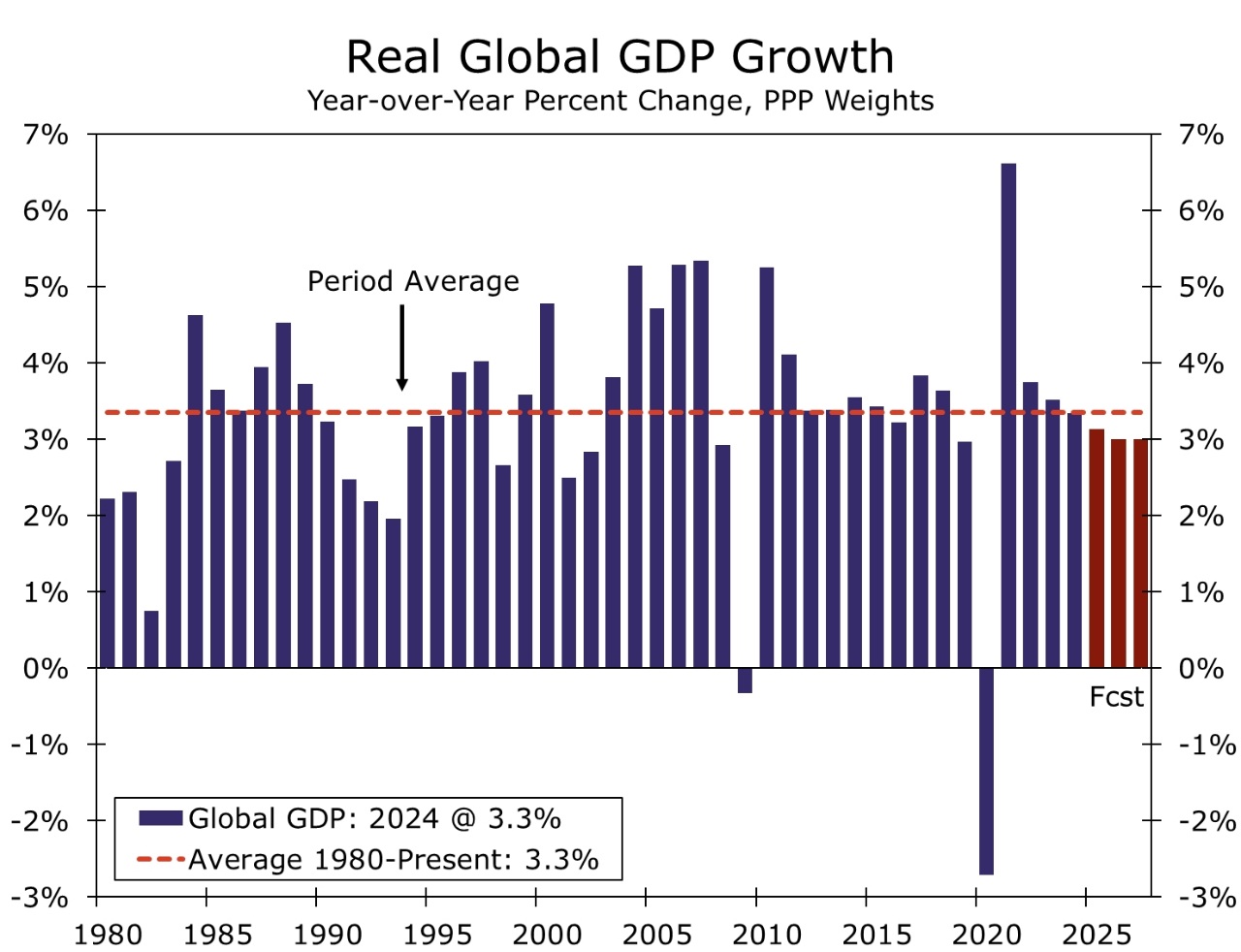

2026 год станет периодом «обманчивого затишья» и последующего разделения рынков. Аналитики Wells Fargo повысили прогноз роста мирового ВВП на 2026 год с 2,8% до 3,0%. События в Венесуэле пока расцениваются как локальный риск. Они не меняют базовый прогноз, если не спровоцируют шок цен на нефть. Несмотря на стабилизацию, Китай остаётся «слабым звеном», которое замедляет общемировые темпы по сравнению с прошлым годом из-за структурных проблем. Пространство для снижения ставок почти исчерпано. Ожидается, что только ФРС, Банк Англии и Норвежский банк пойдут на смягчение. ФРС, вероятно, снизит ставку лишь дважды. Ожидается мощное восстановление доллара, когда цикл снижения ставок в США завершится, а доходность американских активов снова станет привлекательной. Завершение цикла смягчения в США и возвращение капиталов в доллар создадут серьёзное давление на развивающиеся страны.

Аналитики оценивают рост мировой экономики в 2025 году на уровне 3,1% и пересмотрели прогноз роста мирового ВВП на 2026 год в сторону повышения — до 3,0% с ранее ожидавшихся 2,8%. Взгляд на мировую экономику по-прежнему определяется как устойчивый, несмотря на многочисленные риски, постепенно накапливающиеся в глобальной экономике. Повышение прогнозов по экономике США, Китая и Индии стало ключевым фактором более конструктивной оценки перспектив мировой экономики и глобального роста.

Рост реального мирового ВВП

Источник: МВФ и Wells Fargo Economics

В 2026 году глобальные тренды остаются на прочном фундаменте. Аналитики полагают, что этот год не будет отмечен торговыми войнами масштаба 2025-го, отчасти из-за новых торговых соглашений, но прежде всего из-за концентрации администрации США на снижении стоимости жизни. Отношения США и Китая, хотя и остаются хрупкими, стабилизировались. Данные конца 2025 года показали, что активность в США и Индии росла быстрее, чем ожидалось, а показатели Китая стабилизировались. Это позволило поднять оценку роста за прошлый год до 3,1%.

Мы получили чрезвычайно много запросов относительно нашего мнения об отстранении Николаса Мадуро в Венесуэле при участии США. Вкратце: мы не вносили корректировок в рыночные или экономические прогнозы в результате операций США в Венесуэле. На текущий момент мы рассматриваем события в Венесуэле как «хвостовые риски», которые пока не включены в наш базовый сценарий.

Экономика США, по оценке экспертов, может вырасти на 2,7% в 2026 году благодаря сильной динамике конца 2025 года и ожидаемому сохранению импульса по мере реализации стимулирующих мер. Прогноз по Китаю также был умеренно повышен: рост ВВП в 2026 году оценивается в 4,5% на фоне признаков стабилизации в производственном и сервисном секторах, а также устойчивости экспорта. Несмотря на улучшение краткосрочных ожиданий, аналитики подчёркивают наличие глубоких структурных дисбалансов в экономике Китая, которые будут сдерживать долгосрочные темпы роста и потенциально могут привести к кризисным явлениям в будущем. Повышение прогноза на 2026 год не означает пересмотра долгосрочной оценки китайской экономики.

Дополнительный анализ показывает, что экономика США является единственным крупным вкладчиком в глобальный рост, чей вклад в 2026 году, по оценке аналитиков, увеличится по сравнению с 2025‑м. В то же время экономика Китая, несмотря на пересмотр прогноза, будет замедляться и станет основным фактором более слабого роста мирового ВВП в 2026 году. Это отражает расхождения в экономической политике: стимулирующий курс в США и более сдержанный подход китайских властей к фискальному и денежному стимулированию.

Расходящиеся траектории денежно‑кредитной политики в странах G10 и на развивающихся рынках

Аналитики считают, что у центральных банков стран G10 практически исчерпано пространство для дальнейшего снижения процентных ставок. В 2026 году дополнительные шаги по смягчению политики ожидаются лишь со стороны Федеральной резервной системы США, Банка Англии и Банка Норвегии, причём темпы снижения ставок, по оценке экспертов, будут сдержанными из‑за сохраняющегося инфляционного давления и устойчивости экономической активности.

ФРС, по прогнозу аналитиков, может снизить ставки в марте и июне 2026 года, что приведёт к совокупному снижению на 50 базисных пунктов. Несмотря на обсуждения вокруг независимости ФРС, авторы обзора полагают, что решения по денежно‑кредитной политике будут приниматься исходя из экономических факторов, а не политического давления.

Банк Англии, по оценке экспертов, продолжит снижать ставки с периодичностью «через одно заседание», доведя ключевую ставку до 3,25% к июню 2026 года. Остальные центральные банки G10, за исключением Банка Японии, вероятно, сохранят ставки без изменений до конца 2026 года и начала 2027‑го.

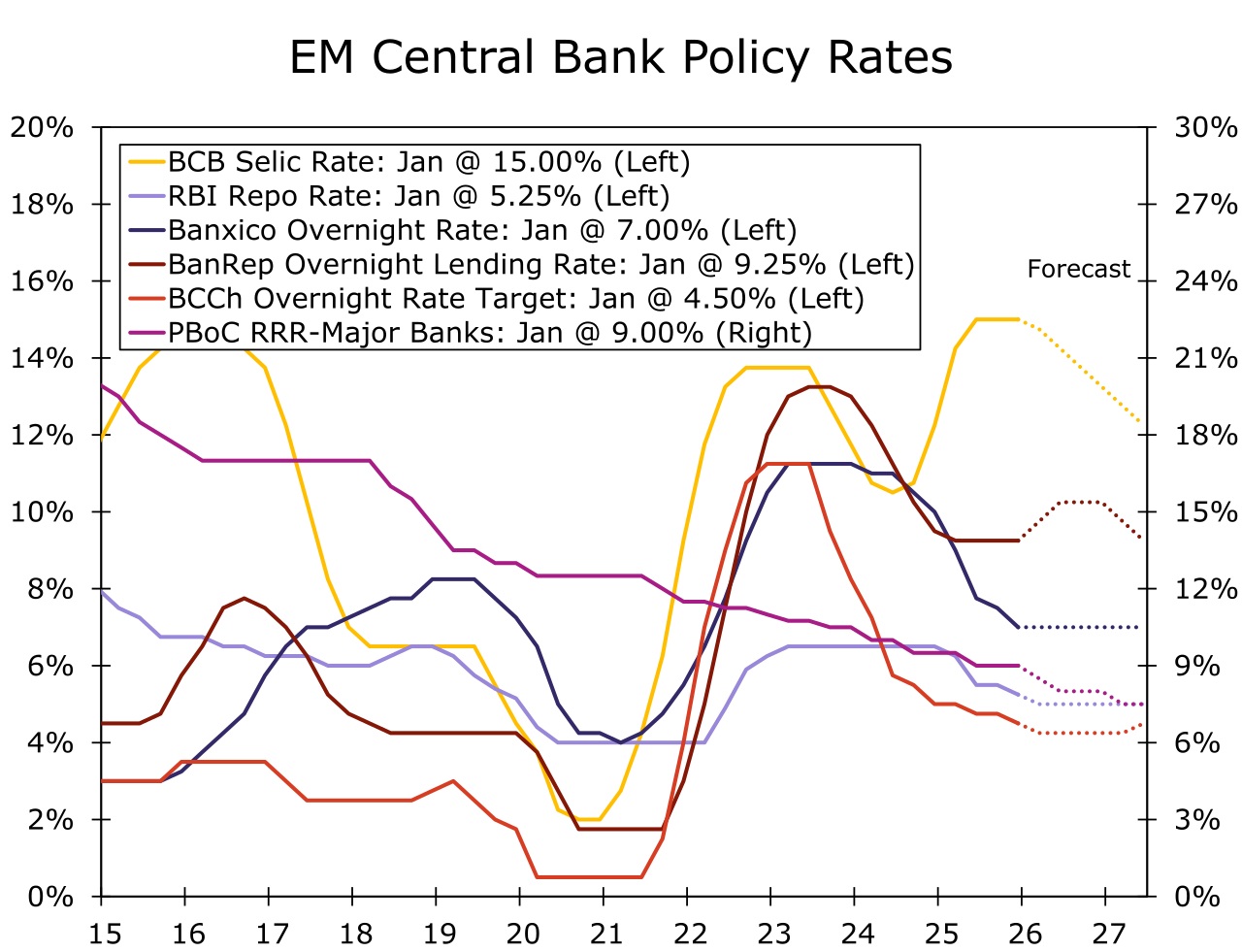

Наш прогноз по денежно-кредитной политике не претерпел существенных изменений с момента публикации годового отчёта. Мы по-прежнему считаем, что пространство для снижения ставок в странах G10 ограничено. Ожидается, что в этом году к смягчению политики приступят только ФРС, Банк Англии и Норвежский банк. На развивающихся рынках мы видим больше возможностей для снижения ставок. Однако в Колумбии, после значительного повышения минимальной заработной платы, центральный банк может начать цикл ужесточения уже на ближайшем январском заседании.

Основные процентные ставки центральных банков стран G10

Источник: Bloomberg Finance LP и Wells Fargo Economics

Процентные ставки центральных банков развивающихся рынков

Источник: Bloomberg Finance LP и Wells Fargo Economics

В еврозоне инфляция соответствует целевым ориентирам Европейского центрального банка, а экономическая активность демонстрирует первые признаки восстановления на фоне фискальной поддержки. В Японии ожидается ещё одно повышение ставки Банком Японии на 25 базисных пунктов в третьем квартале 2026 года. Центральные банки развивающихся рынков, напротив, располагают большим пространством для снижения ставок. Большинство регуляторов в Азии и регионе EMEA, по прогнозу аналитиков, будут снижать ключевые ставки, кредитные ставки и нормативы обязательных резервов.

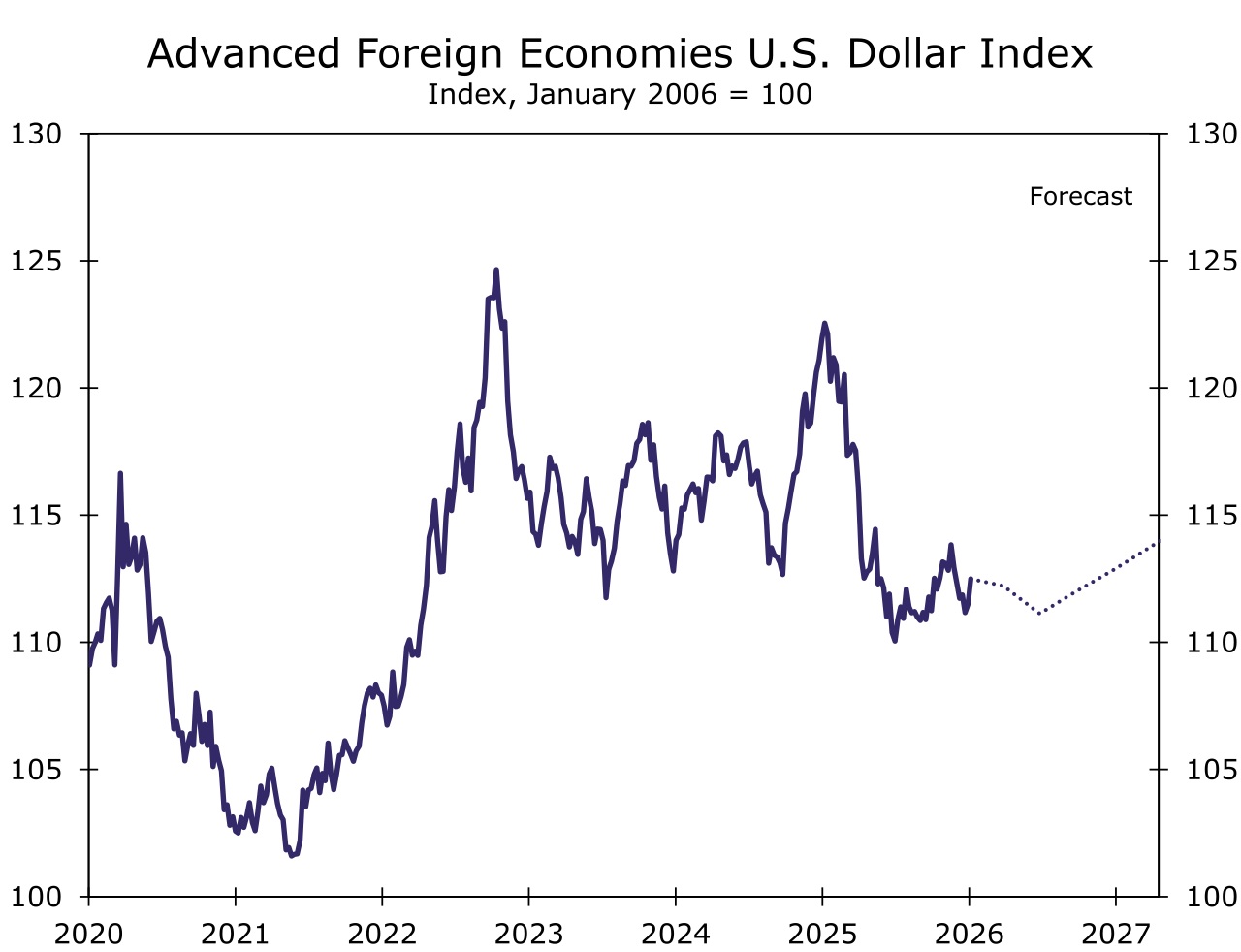

Двухфазный прогноз по доллару США

В целом авторы доклада не вносили существенных изменений в свои взгляды на валютные рынки и доллар США. Аналитики сохраняют двухфазный сценарий, предполагающий, что доллар США может продолжить ослабление в первой половине текущего года, после чего начнёт восстанавливаться в последние два квартала года, с последующим продолжением укрепления в 2027 году.

Начало 2026 года для доллара США выдалось неоднозначным, однако наши взгляды на валютные рынки не изменились. Мы сохраняем «двойственный» прогноз: доллар может продолжить снижение в начале 2026 года, после чего последует широкое восстановление, начиная со второго полугодия 2026 года. В условиях общего укрепления доллара валюты развивающихся рынков (EM), по нашему мнению, окажутся под наибольшим давлением.

Говоря о причинах ожидаемого дальнейшего ослабления доллара, экономисты отмечают, что сохраняющееся расхождение в денежно-кредитной политике Федеральной резервной системы по сравнению с большинством других ключевых центральных банков стран G10 должно и далее оказывать понижательное давление на курс доллара. Кроме того, как подчёркивается в докладе, ФРС вновь начала расширять свой баланс. Хотя покупки облигаций направлены на восстановление банковских резервов и обеспечение бесперебойного функционирования финансовых рынков, а не на реализацию количественного смягчения, такие операции всё же могут сдерживать рост доходностей в США. В условиях, когда большинство центральных банков стран G10 сохраняют процентные ставки без изменений, доллар США может испытывать дополнительное давление на ослабление через канал дифференциала доходностей.

Индекс доллара США по отношению к валютам стран с развитой экономикой

Источник: Bloomberg Finance LP и Wells Fargo Economics

В краткосрочной перспективе доллар США продолжит слабеть по отношению к мировым валютам из-за цикла снижения ставок и опасений рынка относительно независимости ФРС. Однако ситуация изменится после завершения смягчения политики в июне 2026 года: высокие номинальные доходности в США на фоне глобально низких ставок вновь привлекут капитал. Ожидается, что со второй половины 2026 года доверие к регулятору восстановится, и доллар начнет уверенно отыгрывать потери, становясь основным источником силы на рынке.

Валюты развивающихся рынков (EM) окажутся наиболее уязвимыми к укреплению доллара, так как их недавний рост не был подкреплён фундаментальными факторами и во многом объяснялся временной «удачей». На фоне растущей долговой нагрузки и ухудшения фискальных балансов в странах EM, восстановление позиций доллара приведёт к их быстрому снижению. Наибольшее давление испытают валюты с высокими политическими рисками, в частности бразильский реал и колумбийское песо, которые могут стать аутсайдерами текущего года.

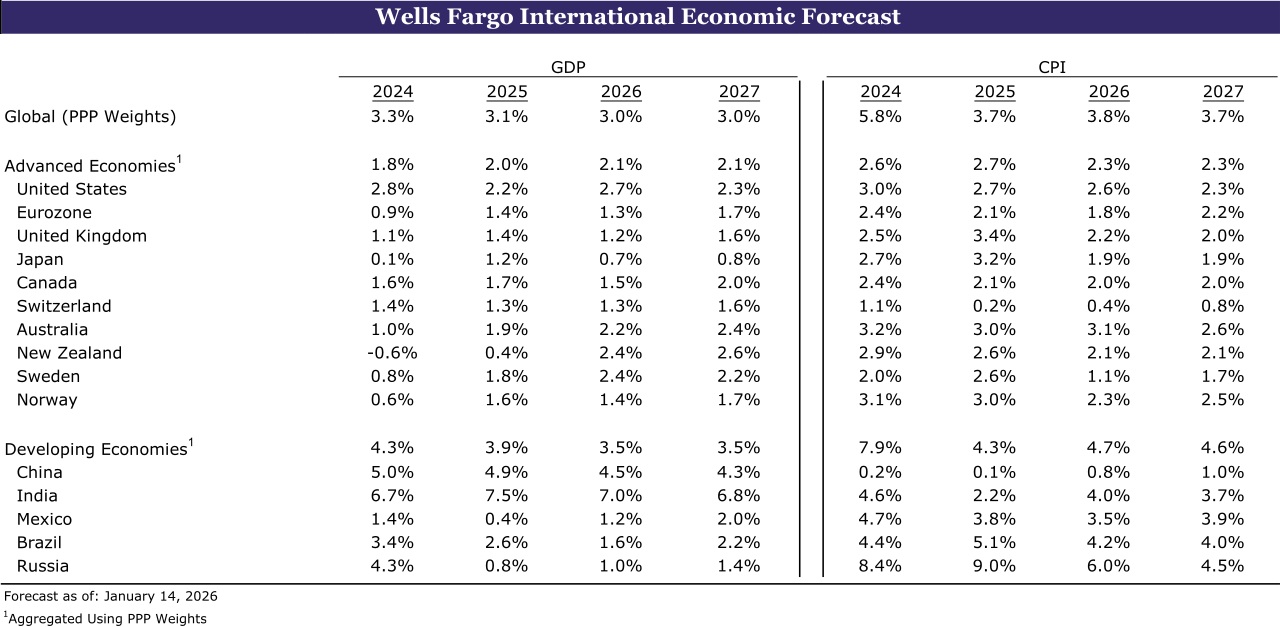

Международный экономический прогноз от Wells Fargo

Источник: Bloomberg Finance LP и Wells Fargo Economics

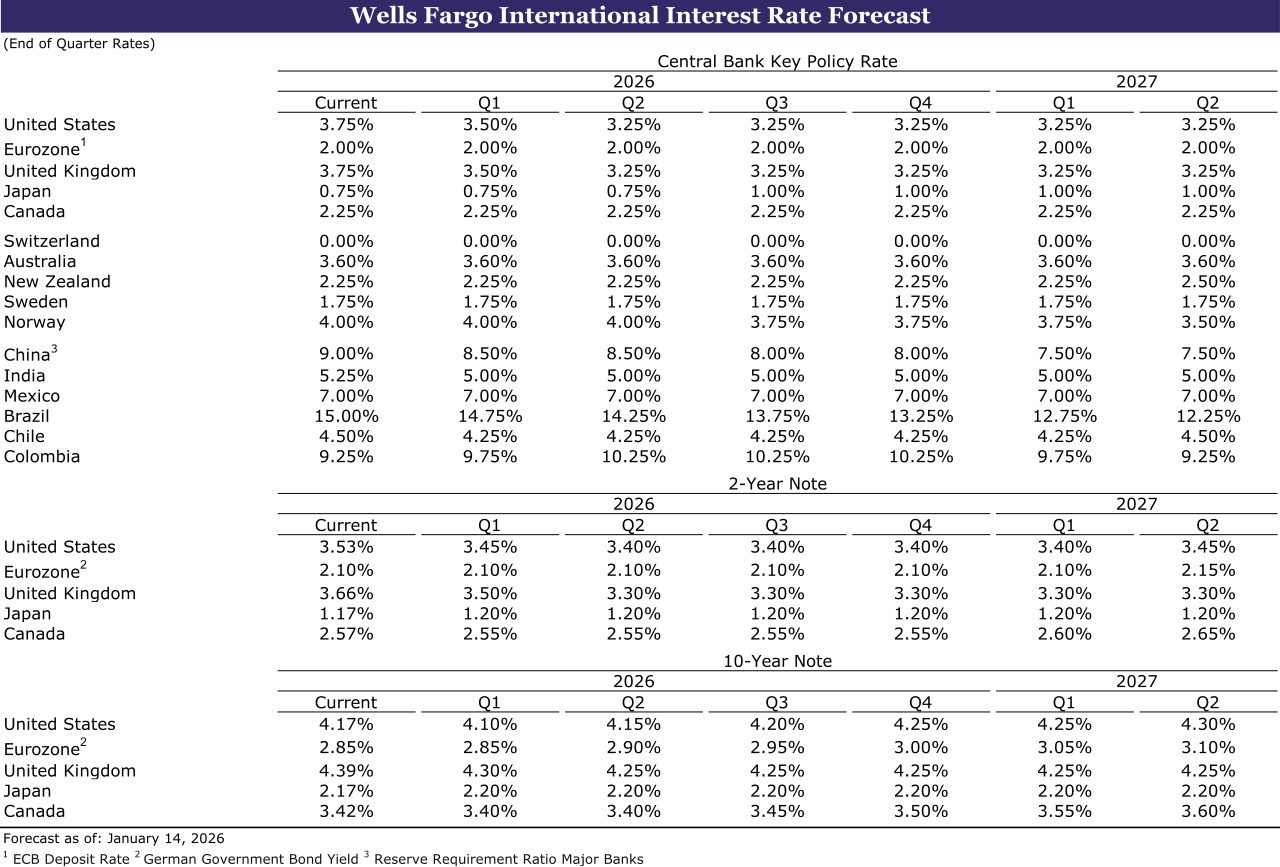

Прогноз международных процентных ставок от Wells Fargo

Источник: Bloomberg Finance LP и Wells Fargo Economics

Прогноз международных валютных курсов от Wells Fargo

Источник: Bloomberg Finance LP и Wells Fargo Economics

UTC+00