МВФ ПОВЫСИЛ ПРОГНОЗ ПО РОСТУ ВВП КАЗАХСТАНА НА 0,9 П.П.

Однако к 2030 году показатель может снизиться до 3,4%

Изображение: xb100/Freepik

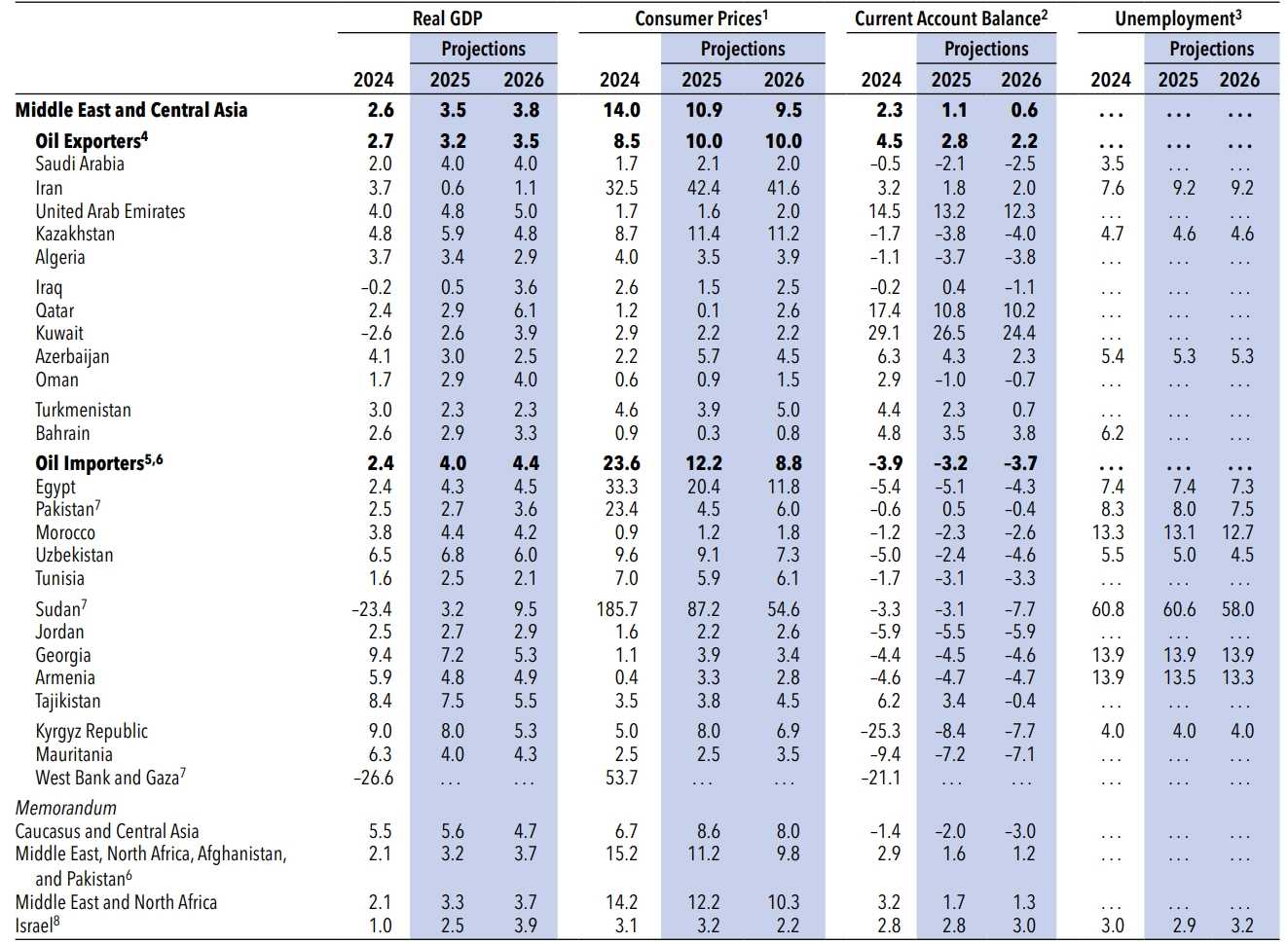

Международный валютный фонд значительно повысил прогноз по экономическому росту Казахстана в 2025 году. Так, аналитики теперь ожидают рост на уровне 5,9% по итогам года, вместо 5,0% в конце июля. Прогноз на 2026 год также улучшен — на 0,5 п.п., с 4,3% летом до 4,8% в обновлённом отчёте. При этом, по ожиданиям экономистов МВФ, рост ВВП в 2030 году сократится до 3,4%. При этом год назад авторы отчёта ожидали, что по итогам 2029 года показатель установится на уровне 2,4%. Представлены и прогнозы по инфляции: 11,4% в этом году и 11,2% по итогам следующего. Баланс текущего счёта сложится на уровне -3,8% и -4,0% в 2025 и 2026 гг. соответственно. Уровень безработицы два года будет оставаться стабильным и составит 4,6%.

Экономики Ближнего Востока и Центральной Азии: реальный ВВП, потребительские цены, сальдо текущего счёта и безработица

Источник: МВФ

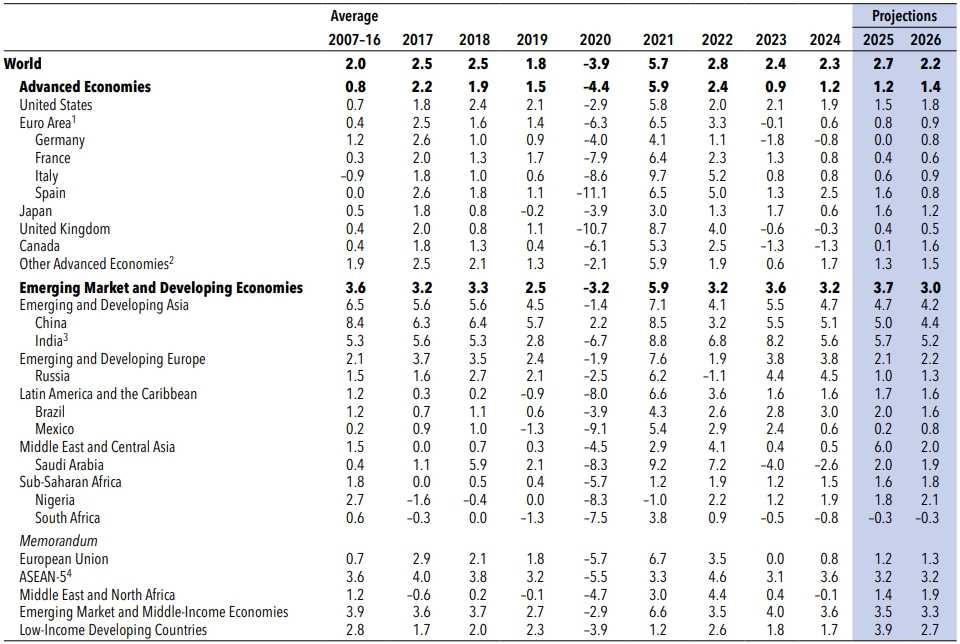

Мировая экономика в 2025–2026 годах сталкивается с периодом замедленного роста и высокой неопределённости, в основном из-за глобальных сдвигов в торговой политике и роста протекционизма. Хотя краткосрочная устойчивость частично наблюдалась (из-за временных факторов, таких как опережающее осуществление торговли), среднесрочные перспективы остаются туманными. На фоне этих вызовов, проявившихся в виде более высоких тарифов и снижения международной помощи и иммиграции, экономическая ситуация различается по регионам (например, в США наблюдается комбинация более медленного роста и повышенной инфляции, в то время как в Китае замедление менее резкое с более сдержанной инфляцией). Для улучшения перспектив роста и противодействия рискам политикам необходимо сосредоточиться на восстановлении доверия, обеспечении фискальной устойчивости и ускорении структурных реформ, а также использовать потенциал ИИ.

Обзор прогнозов мировой экономики

Источник: МВФ

Прогнозируется, что мировой рост замедлится с 3,3% в 2024 году до 3,2% в 2025 году и до 3,1% в 2026 году. Прогноз на этот год повышен на 0,2 п.п., на следующий год ожидания не изменились. В пересчёте с квартала к кварталу рост, по прогнозам, снизится с 3,6% в 2024 году до 2,6% в 2025 году и восстановится до 3,3% в 2026 году. По рыночным обменным курсам мировое производство, по прогнозам, вырастет на 2,6% как в 2025, так и в 2026 году, замедляясь с 2,8% в 2024 году.

Прогноз роста незначительно изменился по сравнению с июльским обновлением WEO (World Economic Outlook) за 2025 год, что отражает постепенную адаптацию к торговой напряжённости, но он решительно ниже допандемийного среднего показателя в 3,7%. Рассмотрение последовательного роста со второй половины 2025 года по 2026 год даёт более чёткую картину, устраняя искажение от опережающего осуществления в первой половине 2025 года: прогнозируется, что мировая экономика будет расти среднегодовым темпом 3,0% в течение этих шести кварталов, что на 0,6 п. п. медленнее среднего темпа в 3,6% в 2024 году. Прогноз на 2025–2026 годы также ниже на совокупные 0,2 п.п., чем прогнозировалось в WEO в октябре 2024 года, до крупных сдвигов в политических позициях в ключевых юрисдикциях. Учитывая непостоянство предположений относительно торговой политики в течение 2025 года, сравнение текущих прогнозов с прогнозами в апрельском WEO за 2025 год или в июльском обновлении WEO за 2025 год может затмить направление, в котором движется мировая экономика. Следовательно, прогнозы обсуждаются в сравнении с прогнозами в WEO в октябре 2024 года, что даёт более чёткую картину, — пишут авторы отчёта.

Для стран с развитой экономикой прогнозируется рост на 1,6% в 2025 и 2026 годах, что на 0,2 п.п. ниже, чем было зафиксировано в 2024 году и прогнозировалось в WEO в октябре 2024 года.

В США прогнозируется, что рост замедлится до 2,0% в 2025 году и останется стабильным на уровне 2,1% в 2026 году, что в целом совпадает с июльским прогнозом и является улучшением по сравнению с апрелем за счёт более низких эффективных тарифных ставок, фискального стимула от принятия OBBBA (One Big Beautiful Bill Act) и смягчения финансовых условий. Этот прогноз означает значительное замедление по сравнению с 2024 годом, а также совокупный пересмотр в сторону понижения на 0,1 п.п. по сравнению с WEO в октябре 2024 года и на 0,7 п.п. по сравнению с январским обновлением WEO за 2025 год. Пересмотр в сторону понижения в основном является результатом большей политической неопределённости, более высоких торговых барьеров и более низкого роста, как рабочей силы, так и занятости.

Ожидается, что рост в зоне евро незначительно ускорится до 1,2% в 2025 году и до 1,1% в 2026 году. Хотя это улучшение по сравнению с апрелем и июлем, это совокупный пересмотр в сторону понижения на 0,4 п.п. по сравнению с WEO в октябре 2024 года. Повышенная неопределённость на многих фронтах и более высокие тарифы являются основными движущими силами. Восстановление частного потребления за счёт более высокой реальной заработной платы и фискальное смягчение в Германии в 2026 году обеспечивают лишь частичную компенсацию, в то время как высокие показатели в Ирландии поднимают рост в 2025 году. Ожидается, что экономика зоны евро будет расти на уровне потенциала в 2026 году.

Для стран с формирующимся рынком и развивающихся экономик прогнозируется, что рост замедлится с 4,3% в 2024 году до 4,2% в 2025 году и 4,0% в 2026 году. Это практически неизменно по сравнению с июльским обновлением WEO и является совокупным пересмотром в сторону повышения на 0,6 п.п. по сравнению с апрельским WEO за 2025 год. Тем не менее, это ниже прогноза октября 2024 года на совокупные 0,2 п.п., причём страны с низким уровнем дохода испытывают более значительный пересмотр в сторону понижения, чем страны со средним уровнем дохода.

В Китае прогноз роста ВВП на 2025 год был пересмотрен в сторону понижения на 0,6 п.п. в апрельском WEO за 2025 год, в связи с эскалацией торговой напряжённости между Китаем и США, а затем в сторону повышения на 0,8 п.п. в июльском обновлении WEO, после паузы в повышении ставок в мае. По сравнению с прогнозом WEO в октябре 2024 года, рост на уровне 4,8%, по прогнозам, будет на 0,3 п.п. выше. Ожидается, что рост замедлится в 2026 году до 4,2%. Более сильные, чем ожидалось, результаты за последние несколько кварталов, отражающие опережающее осуществление в международной торговле и относительно устойчивое внутреннее потребление, поддерживаемое фискальным расширением в 2025 году, более чем компенсировали встречные ветры более высокой неопределённости и тарифов.

В Индии прогнозируется рост на 6,6% в 2025 году и 6,2% в 2026 году. По сравнению с июльским обновлением WEO, это пересмотр в сторону повышения на 2025 год, причём перенос от сильного первого квартала более чем компенсирует увеличение эффективной тарифной ставки США на импорт из Индии с июля, и пересмотр в сторону понижения на 2026 год. По сравнению с дотарифным прогнозом в октябре 2024 года, прогнозируется, что рост будет совокупно на 0,2 п.п. ниже.

Прогнозируется, что рост в развивающейся Европе значительно снизится с 3,5% в 2024 году до 1,8% в 2025 году и незначительно восстановится до 2,2% в 2026 году. Это обусловлено в основном резким падением прогноза роста в России с 4,3% в 2024 году до 0,6% в 2025 году и до 1,0% в 2026 году.

Прогнозируется, что рост на Ближнем Востоке и в Центральной Азии ускорится с 2,6% в 2024 году до 3,5% в 2025 году и до 3,8% в 2026 году, поскольку эффекты нарушений добычи нефти и судоходства рассеиваются, а влияние продолжающихся конфликтов ослабевает. По сравнению с апрелем прогноз на 2025 год пересмотрен в сторону повышения на 0,5 п.п. Это в значительной степени отражает события в странах Совета сотрудничества стран Персидского залива, в частности Саудовской Аравии, где сворачивание сокращений добычи нефти было более быстрым, чем ожидалось, и Египта, где результаты в первой половине 2025 года были лучше, чем ожидалось. Несмотря на относительно меньшую подверженность региона новому тарифному режиму США, по сравнению с WEO в октябре 2024 года, его прогноз роста совокупно на 0,8 п.п. ниже на 2025 и 2026 годы, в результате косвенных эффектов сдержанного мирового спроса на сырьевые товары.

В соответствии с базовым сценарием прогнозируется, что общая мировая инфляция снизится до 4,2% в 2025 году и до 3,7% в 2026 году. Этот путь практически совпадает с тем, который был представлен в предыдущих прогнозах.

Прогнозы по мировой торговле

Ожидается, что мировая торговля незначительно снизится в течение пятилетнего прогнозного горизонта. По сравнению с апрельским WEO за 2025 год, ожидается, что объём мировой торговли будет расти быстрее в 2025 году, но медленнее в 2026 году. Это отражает наблюдаемые модели опережающего осуществления. Рост объёма торговли в среднем на 2,9% в 2025–2026 годах, даже с временным толчком от опережающего осуществления в 2025 году, ниже, чем прогнозировалось в WEO в октябре 2024 года, который предусматривал средний темп роста 3,3%.

Ожидается, что глобальные дисбалансы счёта текущих операций в 2025 году превысят показатели WEO в октябре 2024 года и сузится после этого. Среди трёх крупнейших участников общего баланса (Китай, Германия, США) превентивная торговля в преддверии предполагаемых тарифов расширяет дефицит США и профицит Китая, прежде чем свернётся по мере того, как поведение опережающего втягивания рассеивается.

Сужение глобальных дисбалансов происходит через три основных канала. Первый — это сдвиги в торговой политике. В Штатах рост импортных затрат и большая неопределённость подавляют инвестиции, смягчая импортный спрос. В то же время тарифы на промежуточные ресурсы действуют как налог на американских производителей, повышая производственные затраты на экспорт конечной продукции и продукцию США, которая конкурирует с импортом — оставляя чистые эффекты на счёт текущих операций неоднозначными. Кроме того, даже если более высокие тарифные поступления, вероятно, повысят государственные сбережения, снижение частных сбережений, вероятно, компенсирует это увеличение. В целом, влияние этого канала на счёт текущих операций, вероятно, будет ограниченным, что согласуется как с модельным, так и с эмпирическим анализом (Отчёт о внешнем секторе 2025).

Во-вторых, движения обменного курса являются дополнительным каналом внешней корректировки. Более высокие односторонние тарифы обычно связаны с более сильной валютой для страны, вводящей тарифы, что помогает поглотить тарифный шок. Недавнее обесценение доллара США, напротив, повышает ценовую конкурентоспособность экспорта и сдерживает импортоёмкое потребление — возможно, способствуя сужению внешних дефицитов США. Более слабый доллар также имеет тенденцию смягчать глобальные финансовые условия, обеспечивая некоторый краткосрочный глобальный спрос, но это, вероятно, будет подорвано более высокой инфляцией в Штатах по сравнению с остальным миром и связанной с этим корректировкой реального эффективного обменного курса.

И наконец, фискальные изменения сопровождали торговые события. Китай и Германия недавно объявили и расширили меры расходов для стимулирования внутреннего спроса, что снизит чистые сбережения и сократит внешние профициты. В Штатах ожидается, что OBBBA расширит фискальный дефицит в среднесрочной перспективе по сравнению с прогнозами в предыдущих отчётах WEO, несмотря на отложенные сокращения расходов и значительные тарифные поступления. Это оказывает давление на государственные сбережения и, следовательно, имеет тенденцию расширять дефицит счёта текущих операций — или, по крайней мере, смягчать любое сужение от других каналов.

UTC+00