AERC ПОВЫСИЛ ПРОГНОЗ ПО ИНФЛЯЦИИ ДО 11%

Аналитики подчеркнули ухудшение инфляционного давления и ослабление национальной валюты

Изображение: Freepik

Базовый прогноз AERC на 2025 год для Казахстана указывает на ускорение экономического роста по сравнению с предыдущими ожиданиями, обусловленное, прежде всего, увеличением внутреннего спроса, ростом инвестиций и улучшением показателей в ключевых секторах, таких как строительство, добывающая промышленность, транспорт и торговля. Однако эти позитивные тенденции сопровождаются ухудшением инфляционного давления и ослаблением национальной валюты, что, в свою очередь, негативно сказывается на реальных доходах населения и увеличивает дефицит государственного бюджета и счёта текущих операций. Как отметили авторы отчёта, Правительству и Национальному банку, вероятно, придётся продолжать балансировать между стимулированием экономического роста и контролем над инфляцией и стабильностью финансовой системы.

Казахстан демонстрирует «парадоксальный» ускоренный рост на фоне сложной глобальной ситуации, но сталкивается с ухудшением условий внешней торговли, сокращением поступлений в Национальный фонд, усиливающимся инфляционным давлением и риском «двойного дефицита». Правительство делает ставку на стимулирование внутреннего спроса за счёт расширенного фискального импульса, однако устойчивость такого роста вызывает вопросы. AERC прогнозирует повышение инфляции и увеличение дефицита бюджета и текущего счёта, при этом сохраняя оптимистичные прогнозы по росту ВВП за счёт внутренних драйверов.

AERC ожидает, что в 2025 г. темп прироста инвестиций в основной капитал составит 12,2%, что представляет повышение на 2,1 п.п. по сравнению с апрельским прогнозом. Пересмотр предпосылки обусловлен фактической динамикой инвестиций, которые по итогам января-июня 2025 г. продемонстрировали рост на 19,3% в реальном выражении. Ключевым фактором данного ускорения выступает увеличение объёмов инвестиций за счёт государственных средств.

Казахстан, будучи малой открытой экономикой, уязвимой к внешним шокам, продолжает почти парадоксальным образом демонстрировать ускоренный рост. Экономика страны выглядит как героиня «Алисы в стране чудес», движущаяся вперёд, хотя почва под ногами то исчезает, то превращается в шахматную доску. Краткосрочный экономический индикатор, демонстрирующий динамику основных отраслей экономики, показал рост в январе-июне 2025 г. на уровне 9% к аналогичному периоду прошлого года, главным образом за счёт бурного развития транспорта и строительства. Но под этим фасадом скрываются тревожные сигналы: замедление в обрабатывающей промышленности, вытеснение частных инвестиций государственными и обострение инфляционного давления, — отметил генеральный директор AERC Жаныбек Айгазин.

Согласно базовому прогнозу AERC курс национальной валюты в среднем на текущий год установится на уровне ₸517,4 за долл. США. Прогноз обменного курса на 2025 г. в обзоре скорректирован в сторону большего обесценения национальной валюты по сравнению с апрельским обзором (ранее — ₸512,8 за долл. США) на фоне снижения предпосылки по цене на нефть.

В базовом сценарии прогноза на 2025 г. AERC пересмотрел в сторону повышения предпосылку относительно объёма добычи нефти и газового конденсата в Казахстане, увеличив её с 90,5 до 91,0 млн тонн. Указанная корректировка связана с ростом объёмов добычи нефти, уровень которой значительно превышает установленную квоту Казахстана в рамках соглашения ОПЕК+, — говорится в отчёте.

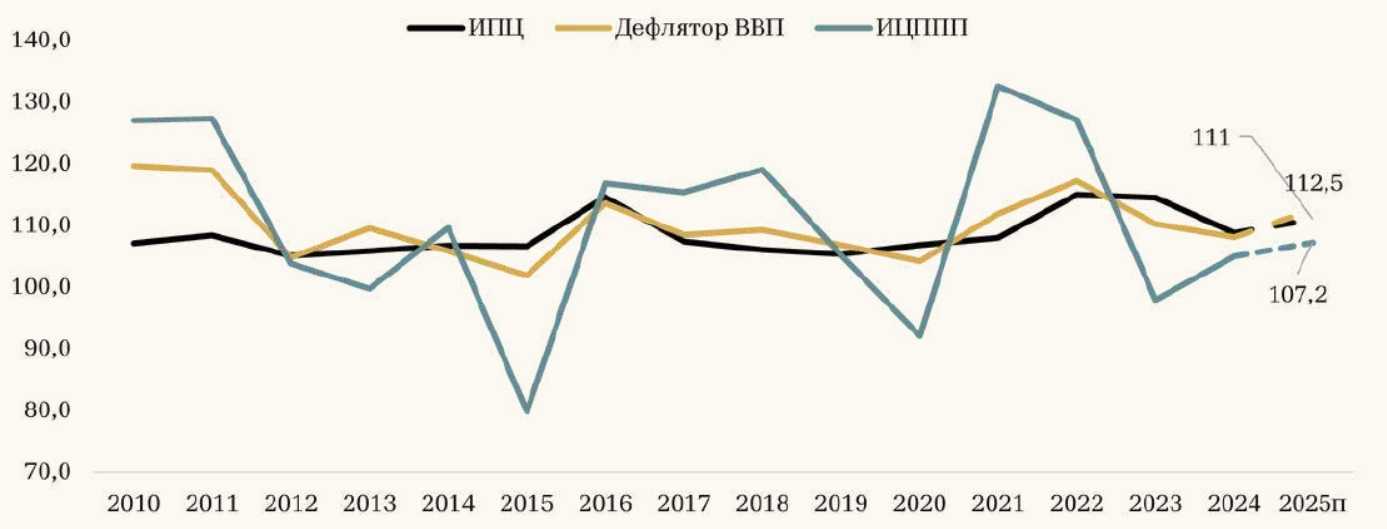

Пересмотр в сторону повышения предпосылки по продовольственной инфляции в мире и обменному курсу USD/KZT послужили причиной ухудшения прогноза среднегодовой потребительской инфляции в Казахстане на 2025 г., до уровня 11,0% (ранее — 9,8%).

Промышленная инфляция в Казахстане в среднем за 2025 г. составит, согласно прогнозу, 7,2%. Прогноз повышен по сравнению с апрельским обзором (ранее — 6,6%) на фоне ожиданий того, что высокие инвестиции в основной капитал станут драйвером роста внутреннего спроса на товары промышленного производства, увеличивая цены. Вдобавок, всё ещё сохраняются риски удорожания импортных промышленных товаров из-за глобальных тарифных войн и обесценения курса национальной валюты. С учётом прогноза потребительской и промышленной инфляции среднегодовой дефлятор ВВП в 2025 г. ожидается на уровне 12,5% (ранее — 11,5%).

Среднегодовой ИПЦ, ИЦППП, дефлятор ВВП, в % к предыдущему году

Источник: БНС АСПР РК, AERC

Также AERC ожидает, что в 2025 г. темпы прироста номинальных денежных доходов составят 15,5%. Прогноз увеличен с апрельского обзора (ранее — 15,0%), поскольку была пересмотрена предпосылка по темпам прироста среднемесячных номинальных заработных плат. Ввиду ухудшения прогноза по инфляции AERC ожидает, что реальные денежные доходы населения в 2025 г. вырастут всего на 4,0% (ранее — 4,8%).

В базовом сценарии AERC ожидает, что в 2025 г. годовой темп прироста номинальной среднемесячной заработной платы составит 14,9%, что на 0,7 п.п. выше по сравнению с апрельским обзором. Корректировка предпосылки обусловлена запланированным повышением заработных плат в ряде отраслей экономики.

Расходы домашних хозяйств на конечное потребление согласно AERC, в среднем за 2025 г. вырастут на 5,3%. Прогноз скорректирован вверх по сравнению с апрельским обзором (ранее — 4,9%) ввиду улучшения прогноза по темпам прироста номинальных денежных доходов населения.

Валовое накопление основного капитала, по прогнозу AERC, вырастет на 9,8% в 2025 г. Прогноз существенно улучшен (ранее — 8,7%) на фоне серьёзного увеличения предпосылки по темпам прироста инвестиций в основной капитал. Темпы прироста реального экспорта в среднем за 2025 г. ожидаются на уровне 4,3%. Прогноз сохранён с апреля, хотя фундаментально предпосылки претерпели изменения: предпосылка по цене на нефть была снижена, но этот эффект нивелирован увеличением ожидаемого объёма добычи нефти в Казахстане. Между тем, прогноз по темпам прироста реального импорта на 2025 г. незначительно скорректирован вверх с 8,6% в апрельском обзоре до 8,8%. Прогноз повышен ввиду ожидания роста спроса домохозяйств и инвестиционного спроса фирм.

С учётом динамики вышеперечисленных переменных реальный ВВП Казахстана по модели спроса вырастет в 2025 г. на 4,9%. Прогноз увеличен по сравнению с апрельским обзором, в котором экономический рост ожидался на уровне 4,5%. Основной причиной улучшения прогноза стал пересмотр прогноза по потребительскому спросу домашних хозяйств и валовому накоплению основного капитала.

AERC прогнозирует, что рост выпуска в секторе сельского, лесного и рыбного хозяйства в 2025 г. составит 3,3%. Прогноз незначительно повышен по сравнению с апрельским обзором (3,2%) с учётом динамики отрасли в первом полугодии. Выпуск в горнодобывающей промышленности по итогам года вырастет, по прогнозам, на 7,4%. Прогноз увеличен (5,5%) на фоне пересмотра в сторону повышения предпосылки по объёмам добычи, а также с учётом фактической динамики в первой половине года. Обрабатывающая промышленность вырастет на 5,1%. Прогноз повышен по сравнению с апрельским обзором (4,6%) за счёт роста инвестиций в основной капитал в отрасли. Сектор строительства вырастет на 12,8%. Прогноз существенно повышен (7,7%) с учётом динамики за первое полугодие и увеличения объёмов инвестиций в основной капитал.

Рост выпуска в секторе оптовой и розничной торговли, ремонта автомобилей и мотоциклов ожидается на уровне 8,5%. Прогноз увеличен (7,2% ранее) с учётом пересмотра прогноза потребительского спроса домашних хозяйств. Прогноз роста выпуска в секторе транспорта и складирования пересмотрен в сторону повышения — с 8,3% до 18,2%. Корректировка обусловлена ускорением ожидаемых темпов роста в смежном секторе оптовой и розничной торговли, с которым транспортная деятельность тесно взаимосвязана. Учитывая прогноз роста в указанных секторах, темп прироста реального ВВП Казахстана в 2025 г., согласно модели совокупного предложения, составит 5,0%. Прогноз на текущий год улучшен (ранее — 4,4%) на фоне повышения прогнозов по строительству, добывающей промышленности, транспорту и розничной торговле.

Дефицит государственного бюджета Казахстана, по прогнозам, в 2025 г. составит ₸3,85 трлн или (-)2,5% к ВВП. Прогноз пересмотрен в сторону большего дефицита по сравнению с апрельским обзором, где дефицит ожидался на уровне ₸3,68 трлн.

Прогноз по налоговым поступлениям в госбюджет на 2025 г. составил ₸20,55 трлн, что сопоставимо с апрельской оценкой (₸20,56 трлн).

Поступления корпоративного подоходного налога (КПН) в государственный бюджет в 2025 г. ожидаются на уровне ₸5,40 трлн, что лишь немногим выше апрельской оценки (₸5,396 трлн). Повышение прогноза связано с увеличением прогноза по росту основных секторов экономики РК.

Прогноз по поступлениям индивидуального подоходного налога (ИПН) был скорректирован с ₸2,53 трлн до ₸2,60 трлн. Основной фактор пересмотра — повышение прогноза по номинальным доходам домашних хозяйств.

Прогноз по поступлениям социального налога на 2025 г. составил ₸1,68 трлн, что выше апрельского уровня (₸1,63 трлн). Повышение связано с обновлёнными ожиданиями по номинальным денежным доходам домашних хозяйств.

Поступления налога на добавленную стоимость (НДС) в госбюджет в 2025 г. ожидаются на уровне ₸5,23 трлн, что ниже апрельского прогноза (₸5,39 трлн), но выше фактического значения 2024 г. Прогноз скорректирован вниз с учётом фактической динамики НДС первого полугодия 2025 г.

Прогноз по затратам государственного бюджета сохранён на прежнем уровне — ₸32,18 трлн, без изменений по сравнению с апрельским обзором.

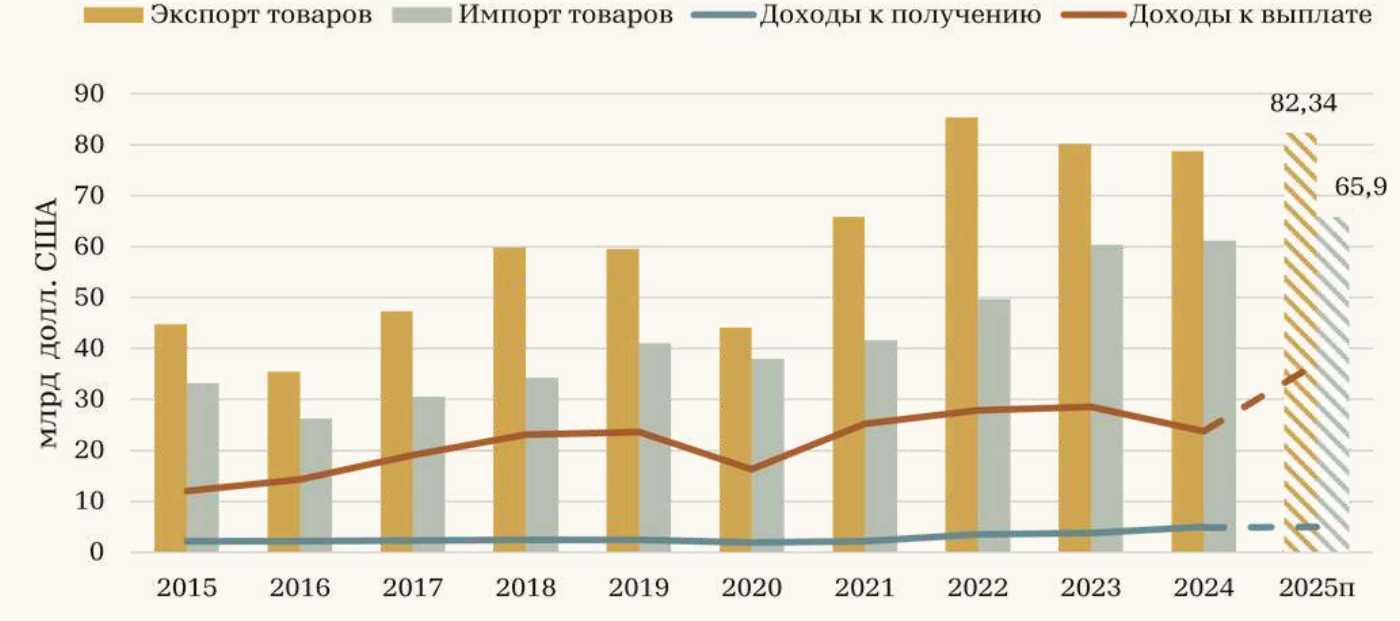

Согласно прогнозу AERC, в 2025 г. счёт текущих операций платёжного баланса ожидается дефицитным на уровне (-)$21,15 млрд или (-)7,2% к ВВП. Прогноз незначительно улучшен по сравнению с апрельским обзором, в котором дефицит ожидался на уровне (-)$21,20 млрд, в связи с улучшением прогноза по первичным доходам. Экспорт товаров, как ожидается, в 2025 г. составит $82,34 млрд, без изменений по сравнению с апрельской оценкой. Импорт товаров прогнозируется на уровне $65,89 млрд, что выше апрельского прогноза ($65,22 млрд). Баланс услуг в 2025 г. ожидается традиционно дефицитным и составит (-)$2,56 млрд.

Хотя по итогам 1 кв. текущий счёт платёжного баланса оставался положительным, ухудшение ценовой динамики на нефть повышает вероятность его перехода в дефицитную зону во второй половине т. г. В таком случае Казахстан может третий год подряд столкнуться с «двойным дефицитом» — одновременным дефицитом бюджета и текущего счёта. Подобное сочетание особенно опасно для малой открытой экономики, так как способно подорвать долгосрочную макроэкономическую устойчивость. Рост государственных расходов, с одной стороны, расширяет бюджетный дефицит, с другой, — подогревает инфляцию. А дефицит текущего счёта при растущем импорте ведёт к росту спроса на иностранную валюту, что усиливает давление на обменный курс и может привести к дальнейшему обесценению тенге. Таким образом, инфляционное давление усиливается сразу по нескольким каналам, — подчеркнул генеральный директор AERC Жаныбек Айгазин.

Динамика составляющих счёта текущих операций Казахстана, млрд долл. США

Источник: БНС АСПР РК, AERC

UTC+00