S&P ПОНИЗИЛО ПРОГНОЗ ПО РОСТУ ВВП КАЗАХСТАНА

Аналитики представили оценку рисков банковского сектора BICRA

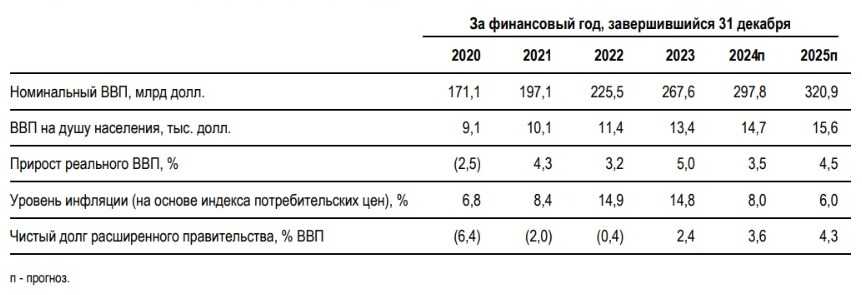

Темпы роста экономики Казахстана, по оценкам, составили 5% в ежегодном выражении в 2023 г., поддерживаемые высокой деловой активностью в секторе строительства, горнодобывающей отрасли, оптовой торговли, коммуникаций и ИТ-секторе. Аналитики S&P Global Ratings ожидают, что в ближайшие четыре года экономический рост в стране будет составлять в среднем 3,6% в год.

Основным фактором, поддерживающим рост экономики, станет расширение Тенгизского нефтяного месторождения, завершение которого отложено до середины 2025 г., но должно поспособствовать значительному увеличению объёмов добычи нефти, как только все работы будут закончены. Сохраняющаяся неопределённость внешней среды и более низкие цены на нефть по сравнению с 2022 г. обусловливают увеличение совокупных потребностей Казахстана во внешнем финансировании и дефицита бюджета.

Банковский сектор Казахстана восстанавливается после затяжной фазы коррекции, и кредитные риски теперь находятся под контролем. Мы считаем, что в последние годы банковский сектор Казахстана был довольно устойчив к макроэкономическим рискам на фоне усиливающейся геополитической напряжённости в регионе. Показатели качества активов и финансовые показатели банковского сектора оказались значительно лучше наших ожиданий. По нашей оценке, объём проблемных кредитов (с характеристиками, соответствующими Стадии 3 по МСФО) в банковской системе Казахстана, вероятно, будет оставаться на уровне около 8% в 2024 г. в сравнении с 18% в 2020 г. В нашем базовом сценарии мы прогнозируем, что расходы на возможные потери по кредитам останутся невысокими в 2024 г. и последующие годы, на уровне 1,3-1,5% среднего кредитного портфеля, что всё ещё ниже исторического среднего показателя за последние циклы на уровне более 3%. Кроме того, резервы на возможные потери по проблемным кредитам, выданным в прошлые периоды, в значительной степени сформированы ─ в среднем на уровне около 75%. Мы ожидаем, что восстановление продолжится и будет поддерживать операционные показатели банковского сектора как минимум до конца 2024-2025 гг.

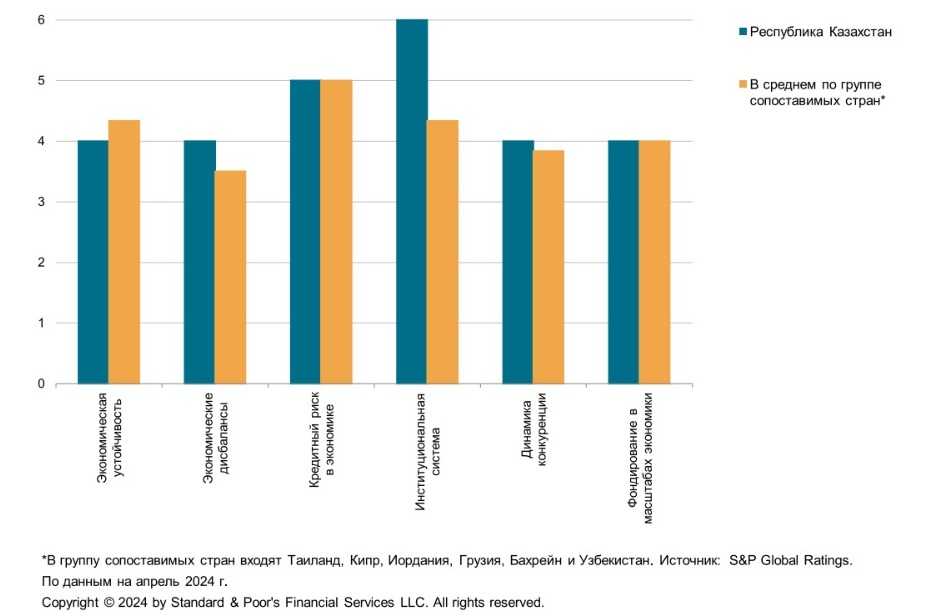

Экономическая устойчивость РК

Источник: S&P Global Ratings

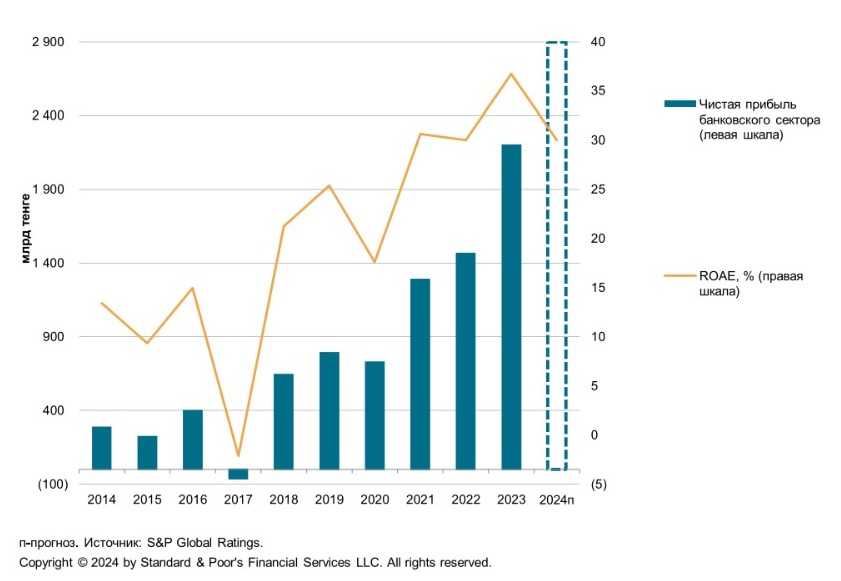

Согласно отчётности, за 2023 г. казахстанский банковский сектор получил ₸2,2 трлн чистой прибыли (около $4,9 млрд), что почти на 50% выше, чем в 2022 г. Мы ожидаем, что сектор будет генерировать такой же объём прибыли в этом году, при этом средняя чистая процентная маржа будет в пределах 5-6%, а рентабельность среднего собственного капитала (return on average equity — ROAE) составит 25%-30%.

Банки в Казахстане демонстрируют хорошую способность генерировать прибыль

Аналитики ожидают сохранения текущего уровня прибыльности банковского сектора в 2024 г. с рентабельностью среднего собственного капитала (return on average equity — ROAE) на уровне 25%-30%

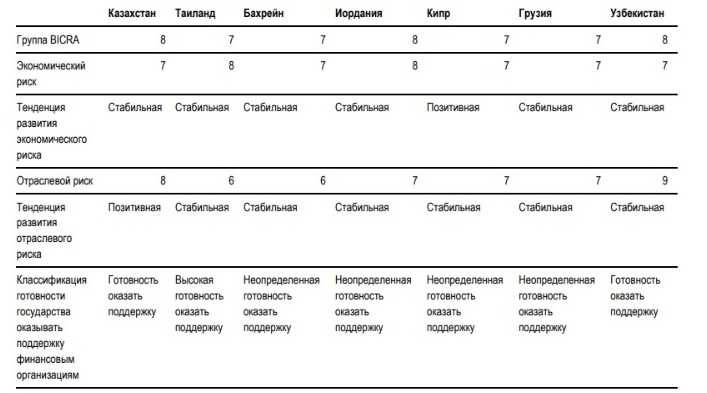

Ряд факторов может ухудшить наш прогноз, в том числе более слабый, чем ожидалось, экономический рост в регионе, например, из-за менее благоприятных глобальных экономических перспектив или резкого повышения геополитических рисков. Быстрый рост кредитования в более слабых сегментах с ограниченной способностью заёмщиков погашать кредиты также может оказывать давление на показатели качества активов. Мы считаем, что структурные недостатки банковского сектора Казахстана и характерные для него риски по-прежнему отражены в нашей оценке, согласно которой мы относим сектор к группе 8 по уровню отраслевых и страновых рисков (BICRA). Классификация BICRA использует шкалу от 1 до 10, при этом в группу 10 входят страны с наиболее слабыми показателями.

Оценки BICRA Республики Казахстан в сравнении с оценками сопоставимых стран

Аналитики ожидают роста ВВП в Казахстане на уровне 3,5% в 2024 г. В ближайшие четыре года он будет составлять, по прогнозам, в среднем 3,6% в год. Основным фактором, поддерживающим рост экономики, станет расширение Тенгизского нефтяного месторождения, завершение которого отложено до середины 2025 г., но должно поспособствовать значительному увеличению объёмов добычи нефти, как только все работы будут закончены. Как считают авторы оценки, правительство уделяет особое внимание улучшению инвестиционного климата, сокращению государственного участия в экономике, совершенствованию налоговой политики и реформированию процесса государственных закупок. Также в докладе отмечено, что правительство Казахстана намерено повысить диверсификацию экономики путём реализации инвестиционных программ, в частности проектов развития коммунальных услуг, строительства дорог и жилищного строительства.

Среднегодовая инфляция выросла до 15% в 2023 г., что побудило Нацбанк РК поднять ключевую ставку до 16,75%, а в начале февраля 2024 г. она была снижена до 14,75% в ожидании замедления инфляции. Мы полагаем, что темпы инфляции, вероятно, в среднем составят 8% в 2024 г. благодаря более эффективному таргетированию инфляции, повышению базовой ставки и более медленному ожидаемому снижению курса национальной валюты.

Зависимость экономики Казахстана от нефтяного сектора подвергает её риску волатильности цен на нефть, несмотря на продолжающиеся усилия по её диверсификации. На долю нефтегазового сектора приходится примерно 20% ВВП, более половины объёма экспорта и более 30% доходов расширенного правительства. По прогнозам рейтингового агентства, цены на нефть марки Brent составят в среднем 85 долл. за баррель в 2024 г. и 80 долл./баррель в 2025 г. и последующие годы.

Уровень доходов населения в Казахстане остаётся относительно низким в международном контексте. Вместе с тем прогнозируемый показатель ВВП на душу населения Казахстана на уровне около $14 тыс. в 2024 г. сравним с показателями сопоставимых стран региона.

Темпы роста импорта должны замедлиться по мере реализации правительством бюджетных правил. В связи с этим аналитики прогнозируют снижение дефицита счёта текущих операций (СТО) в среднем до 2,1% ВВП в 2024-2027 гг. Профицит платёжного баланса традиционно в значительной части нивелировался чистым оттоком по счёту первичных доходов, вызванным репатриацией прибыли от прямых иностранных инвестиций (ПИИ), связанных с нефтедобывающими активами. Сильные показатели баланса бюджета правительства поддерживаются ликвидными активами, составлявшими 23% ВВП в конце 2023 г. Большую часть из них представляют ликвидные активы суверенного фонда благосостояния Нацфонда, которые в 2023 г. составляли $59 млрд (22% ВВП).

Мы ожидаем, что дефицит бюджета будет финансироваться за счёт продажи активов и выпуска внутренних долговых обязательств. В результате объём чистого долга увеличится до 5,3% ВВП с небольшой нетто-позиции по активам в 2022 г.

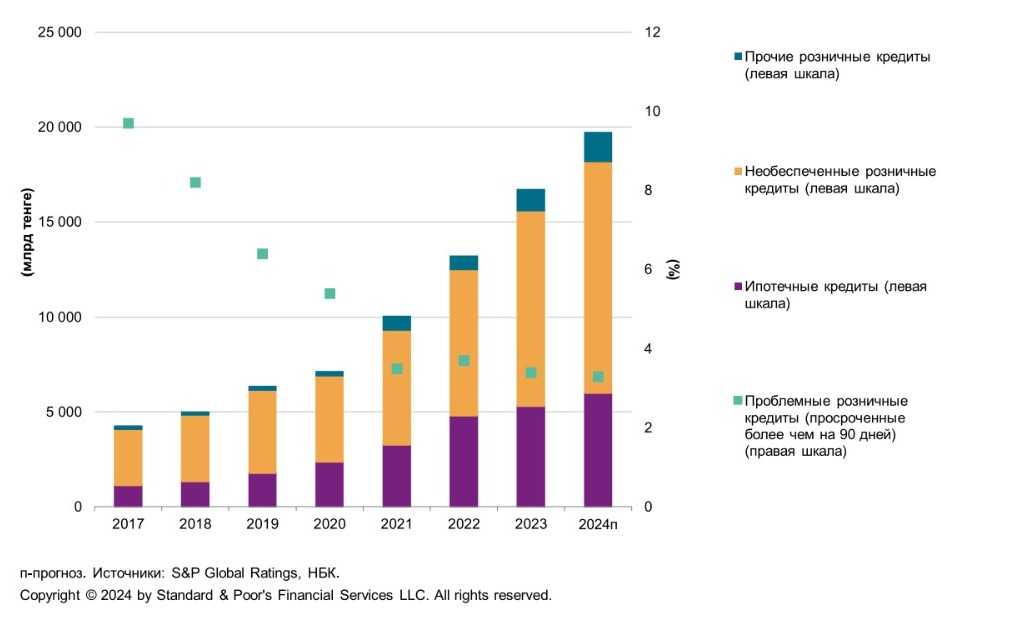

Замедление темпов роста необеспеченных потребительских кредитов окажет позитивное влияние на профили рисков банков, поскольку быстро растущая задолженность среди людей с более низким уровнем доходов может привести к увеличению расходов на формирование резервов на возможные потери по кредитам банков во время спада кредитного цикла. Снижение объёма субсидируемых государством кредитов будет сдерживать рост ипотечного кредитования в ближайшие два года.

Ужесточение регулирования розничного кредитования, а также усиливающееся внимание со стороны органов регулирования и политических институтов, вероятно, также обусловят снижение темпов роста потребительских кредитов. Мы ожидаем, что темпы роста розничного кредитования составят до 20% в номинальном выражении в 2024 г.

Сильный рост розничного кредитования, скорее всего, замедлится в 2024 г.

Уровень задолженности юридических и физических лиц в Казахстане является относительно низким в международном контексте. Вместе с тем уровень благосостояния также остаётся низким, хотя и отмечается его повышение, а различие в уровне доходов — значительным. В корпоративном секторе наблюдается тот же разрыв в кредитоспособности между крупными государственными корпорациями, а также другими крупными энергетическими и добывающими компаниями, занимающими доминирующее положение в экономике, и предприятиями малого и среднего бизнеса, имеющими более слабое финансовое положение. Темпы роста корпоративного кредитования, вероятно, составят около 5-7% на фоне сложных операционных условий.

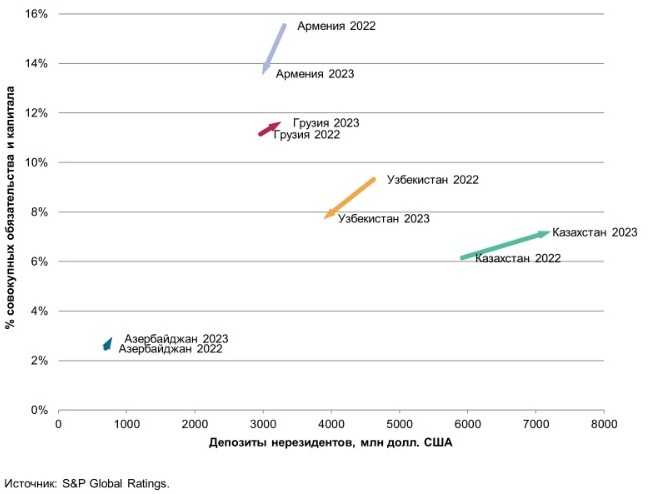

В результате сокращения операций российских банков в 2022 г. банковский сектор в Казахстане стал ещё более концентрированным, и рыночная доля пяти крупнейших банков страны по объёму депозитов клиентов остается в целом стабильной на уровне 70% в сравнении с 67% в 2021 г. Усиление конкуренции между крупнейшими игроками за источники финансирования и более качественных заёмщиков несколько ограничивает их возможности влиять на ставки.

Банковский сектор Казахстана в меньшей степени зависит от депозитов

Повышение концентрации в банковском секторе создаёт трудности для небольших банков. Крупнейшие банки активно инвестируют в более совершенные системы и технологии и адаптируют свою практику к быстро меняющимся рыночным условиям. Они, скорее всего, будут пользоваться преимуществами в связи с тем, что они первыми внедряют новые технологии, в то время как небольшие игроки могут оказаться вытесненными в менее привлекательные сегменты рынка и испытывать давление со стороны жёсткой конкуренции, заключили аналитики.

UTC+00