ОТЧЁТ ОПЕК: НЕФТЕДОБЫЧА В КАЗАХСТАНЕ СОКРАТИЛАСЬ НА 16% В ЯНВАРЕ

Но превысила квоты ОПЕК+ на 24%

Изображение: cromaconceptovisual/Pixabay

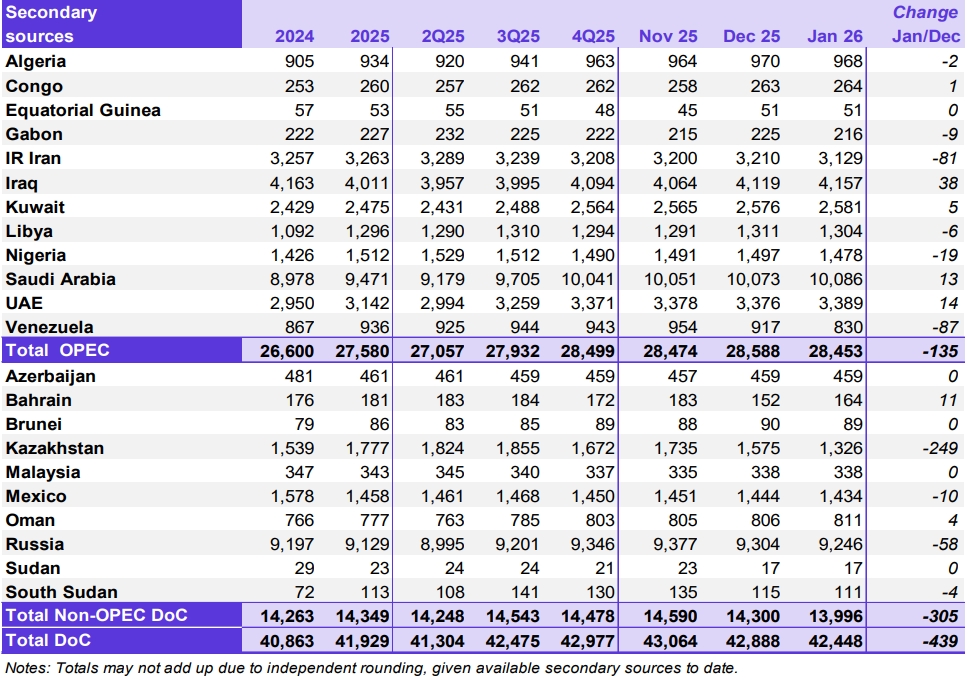

Нефтедобыча в Казахстане в январе сократилась на 15,8%, до 1,33 млн баррелей в сутки. Падение на 249 тыс. б/с стало рекордным, для сравнения: в Венесуэле производство нефти снизилось на 87 тыс. б/с, а в Иране — на 81 тыс. б/с. Такие данные отражены в ежемесячном отчёте о состоянии нефтяного рынка Организации стран-экспортёров нефти. Очевидно, в Казахстане добыча упала из-за пожара на Тенгизе и атак на инфраструктуру КТК, а в Иране — вследствие массовых январских протестов и возможно новых санкций США. Венесуэла же столкнулась с параличом нефтяной отрасли на фоне острого политического кризиса и захвата Николаса Мадуро. В январе наблюдался рост всех основных эталонных марок в среднем на $0,6-3,1/барр. Настроения сменились на «бычьи», хедж-фонды активно наращивают ставки на рост цены. Ключевым фактором неопределённости остаются логистические риски и дисциплина выполнения компенсационных сокращений, особенно со стороны Казахстана и Ирака.

Источник: ОПЕК

В январе стоимость корзины ОПЕК (ORB) выросла на $0,61/барр. по сравнению с предыдущим месяцем (м/м) и составила в среднем $62,31/барр. Цена ближайшего фьючерса на нефть ICE Brent выросла на $3,10/барр. (м/м) до $64,73/барр., а контракт на нефть NYMEX WTI подорожал на $2,39/барр. (м/м) до $60,26/барр. Фьючерс GME Oman вырос на $0,83/барр. (м/м) до $62,79/барр. Спред между Brent и WTI увеличился на $0,71/барр. (м/м), составив в среднем $4,47/барр. Кривые фьючерсов на все основные марки нефти укрепились, при этом ближние концы кривых как для ICE Brent, так и для NYMEX WTI перешли в фазу более глубокой бэквордации. Перебои в поставках нефти, ослабление давления со стороны продавцов-спекулянтов и устойчивые фундаментальные показатели физического рынка поддержали котировки ближайших контрактов. Форвардная кривая GME Oman практически не изменилась. Спекулятивные настроения сменились на бычьи: хедж-фонды и другие управляющие активами резко увеличили свои чистые длинные позиции.

Мировой спрос на нефть

Прогноз роста мирового спроса на нефть на 2026 год остаётся на уровне 1,4 млн б/с (г/г), без изменений по сравнению с прошлым месяцем. Ожидается, что спрос в странах ОЭСР вырастет на 0,15 млн б/с, а в странах, не входящих в ОЭСР — примерно на 1,2 млн б/с. В 2027 году прогнозируется рост мирового спроса примерно на 1,3 млн б/с (г/г). Ожидается рост в странах ОЭСР на 0,1 млн б/с в следующем году, в то время как спрос в странах вне ОЭСР увеличится примерно на 1,2 млн б/с.

Мировое предложение нефти

Добыча жидких углеводородов в странах, не входящих в ОПЕК+, по прогнозам, вырастет примерно на 0,6 млн б/с (г/г) в 2026 и 2027 годах, что соответствует оценке прошлого месяца; основной рост обеспечат Бразилия, Канада, США и Аргентина. Прогнозируется, что добыча газового конденсата (NGL) и нетрадиционных жидких углеводородов в странах-участницах ОПЕК+ вырастет на 0,1 млн б/с в 2026 году (до 8,8 млн б/с) с аналогичным ростом в 2027 году до 8,9 млн б/с. В январе добыча сырой нефти в странах ОПЕК+ снизилась на 439 тыс. б/с (м/м) до среднего уровня 42,45 млн б/с, согласно вторичным источникам.

Рынки нефтепродуктов и нефтепереработка

В январе маржа переработки снизилась во всех отчётных торговых хабах. Рост цен на сырьё и сезонное давление со стороны спроса оказали негативное влияние на маржу, несмотря на значительное увеличение простаивающих мощностей из-за суровой зимы в Атлантическом бассейне и затянувшегося техобслуживания в Азии. На побережье Мексиканского залива США (USGC) потери были связаны с «нижней частью барреля»: рост предложения тяжёлой нефти давил на мазут и, в меньшей степени, на крэк-спреды газойля. В Роттердаме снизилась маржа на все основные продукты, причём лидером падения стал бензин, за ним следовал мазут. В Сингапуре снижение было вызвано избытком предложения бензина и авиакеросина в регионе.

Рынок танкерных перевозок

Спотовые ставки на фрахт танкеров для грязных грузов успешно начали год в январе благодаря погодным условиям, геополитической неопределённости, внеплановым сбоям и стабильной активности по погрузке. Ставки на танкеры класса VLCC показали исключительно сильные результаты, что отразилось и на судах меньшего класса. Спотовые ставки на маршруте Ближний Восток — Восток достигли максимума для этого месяца как минимум за десятилетие, увеличившись на 64% (г/г). Ставки на суда класса Suezmax выросли на фоне непогоды в Атлантическом бассейне. На маршруте USGC — Европа они выросли на 12% (м/м), что более чем в два раза выше уровня прошлого года, так как европейские НПЗ искали замену прерванным потокам нефти КТК. Ставки на Aframax также показали рост: в Средиземноморье они выросли на 10% (м/м), достигнув 10-летнего максимума для января. На рынке танкеров для чистых продуктов ставки также были высокими, особенно к востоку от Суэцкого канала.

Торговля нефтью и нефтепродуктами

Импорт нефти в США в январе составил в среднем 6,3 млн б/с, что соответствует среднему показателю за последние пять лет. В январе импорт сырой нефти в США вырос по сравнению с предыдущим месяцем почти на 5%. Основной вклад в этот рост внесло увеличение притока нефти из Канады. Экспорт нефти из США вырос почти на 0,2 млн б/с (м/м) до 4,2 млн б/с на фоне увеличения поставок в Европу и Африку. Экспорт нефтепродуктов из США составил 7,0 млн б/с, снизившись по сравнению с высокими показателями предыдущих двух месяцев.

В декабре импорт нефти в страны ОЭСР Европы сократился из-за снижения потоков из Казахстана. Экспорт нефтепродуктов из Японии в декабре достиг максимума с марта 2020 года. Импорт нефти в Китай в декабре подскочил до рекордных13,2 млн б/с. Импорт нефти в Индию оставался на высоком уровне — 5,1 млн б/с.

В европейском регионе ОЭСР импорт нефти в декабре снизился из-за сокращения поставок из Казахстана. Импорт нефтепродуктов вырос благодаря увеличению притока мазута и дизельного топлива. Экспорт нефтепродуктов упал на фоне снижения поставок бензина за рубеж. Импорт нефтепродуктов в Китай снизился на 3%, так как приток нафты упал после рекордного максимума предыдущего месяца. Экспорт нефтепродуктов вырос незначительно: скачок экспорта мазута был частично компенсирован падением поставок бензина, которые достигли минимума более чем за 10 лет.

Общий экспорт сырой нефти из России и Центральной Азии в декабре частично восстановился, составив в среднем 6,4 млн б/с, что на 122 тыс. б/с (около 2%) больше (м/м). Рост наблюдался практически по всем направлениям, за исключением порта Козьмино на Тихом океане и потоков казахстанской нефти через терминал КТК на Чёрном море. Поставки из Козьмино, которые обычно держались на высоком уровне выше 1 млн б/с, были ограничены плохой погодой в декабре, в то время как на экспорт казахстанской нефти повлияли внеплановые сбои на основном погрузочном терминале. В годовом исчислении (г/г) экспорт вырос на 490 тыс. б/с, или более чем на 8%.

В системе «Транснефти» экспорт нефти в декабре составил в среднем 4,3 млн б/с, что означает рост на 409 тыс. б/с (около 11%) (м/м). Этот рост был обусловлен задержкой отгрузок с ноября из-за внеплановых сбоев, а также увеличением объёмов транзитных поставок из Казахстана, для которых искали альтернативные пути на фоне проблем на терминале КТК. По сравнению с тем же месяцем 2024 года объёмы экспорта нефти были на 774 тыс. б/с (на 22%) выше. Лидером роста стал экспорт через Новороссийск на Чёрном море, который подскочил на 297 тыс. б/с (более чем на 48%) (м/м), составив в среднем 911 тыс. б/с. Поставки через Балтийское море также увеличились — на 129 тыс. б/с (почти на 9%) (м/м), составив в среднем 1,6 млн б/с. Свой вклад в этот рост внесли оба балтийских порта — Приморск и Усть-Луга. Экспорт через Приморск вырос на 57 тыс. б/с (на 6%) (м/м), а через Усть-Лугу — на 72 тыс. б/с (на 14%) (м/м). В годовом исчислении балтийские потоки из этих двух портов выросли на 302 тыс. б/с, или почти на 24%.

Экспорт из Центральной Азии составил в среднем 241 тыс. б/с в декабре, увеличившись на 22 тыс. б/с (10%) (м/м) и примерно на 3% (г/г).

В противовес общему росту, экспорт из черноморского терминала КТК в декабре снизился на 325 тыс. б/с (примерно на 24%) (м/м), составив в среднем 1,0 млн б/с. Столь низкие объёмы в этом месяце были вызваны повреждением одного из трёх выносных причальных устройств (ВПУ-2). Поскольку ещё одно устройство (ВПУ-3) находилось на плановом техобслуживании, у терминала осталось только одно рабочее ВПУ, что и ограничило экспорт казахстанской нефти. По сравнению с тем же месяцем 2024 года экспорт КТК снизился на 209 тыс. б/с (около 17%).

Экспорт по трубопроводу БТД увеличился на 12 тыс. б/с (около 2%) до 562 тыс. б/с. Этот рост отчасти связан с перенаправлением потоков казахстанской нефти танкерами через Каспийское море в Баку из-за сбоев на терминале КТК. По сравнению с тем же месяцем 2024 года экспорт нефти по трубопроводу БТД был на 48 тыс. б/с (почти на 8%) ниже (г/г).

Общий экспорт нефтепродуктов из России и Центральной Азии упал на 79 тыс. б/с (более чем на 3%) (м/м), составив в среднем почти 2,4 млн б/с. Это падение отразило снижение показателей по большинству основных продуктов, за исключением авиакеросина, объёмы которого остались на прежнем уровне. В годовом исчислении общий экспорт нефтепродуктов сократился на 172 тыс. б/с (около 7%) из-за уменьшения поставок большинства ключевых продуктов, в первую очередь мазута.

Движение коммерческих запасов

Предварительные данные за декабрь 2025 года показывают, что коммерческие запасы нефти в странах ОЭСР выросли на 6,5 млн барр. (м/м) до 2 845 млн барр. Это на 89,9 млн барр. выше уровня прошлого года и на 44,1 млн барр. выше среднего показателя за последние пять лет. Запасы нефти сократились на 2,1 млн барр., в то время как запасы нефтепродуктов увеличились на 8,6 млн барр. С точки зрения обеспечения спроса в днях, запасы ОЭСР выросли на 0,7 дня до 62,8 дня.

Баланс спроса и предложения

Спрос на нефть стран-участниц ОПЕК+ в 2026 году остаётся на уровне прежней оценки — 43,0 млн б/с, что примерно на 0,6 млн б/с выше уровня 2025 года. В 2027 году спрос на нефть ДОС прогнозируется на уровне 43,6 млн б/с, что также на 0,6 млн б/с выше прогноза на 2026 год.

Превышение Казахстаном квот ОПЕК+

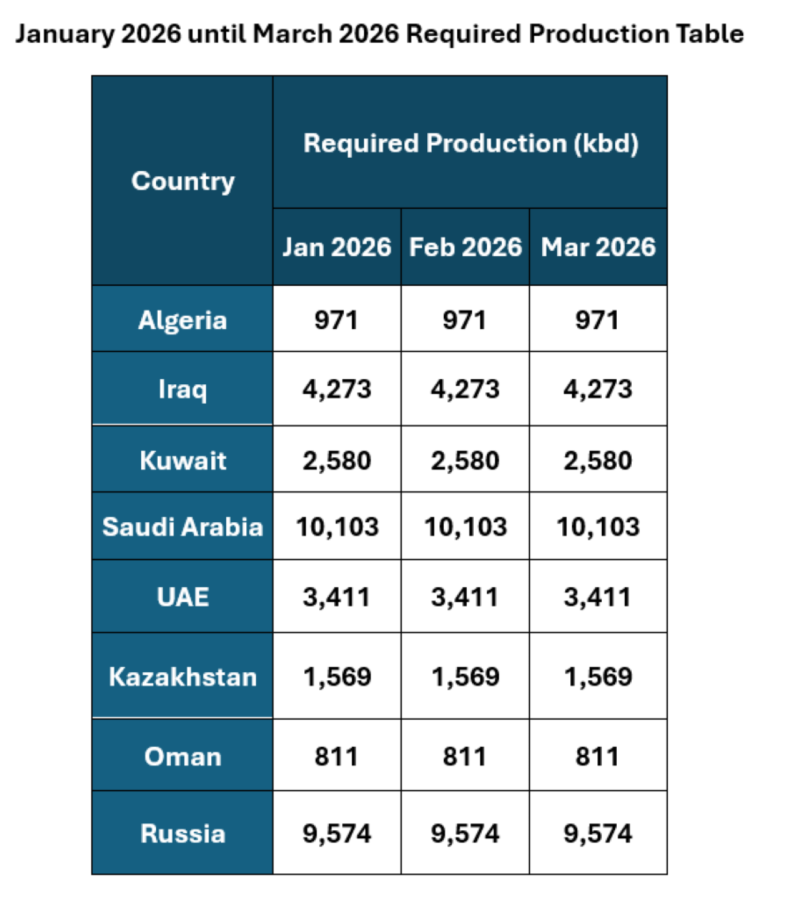

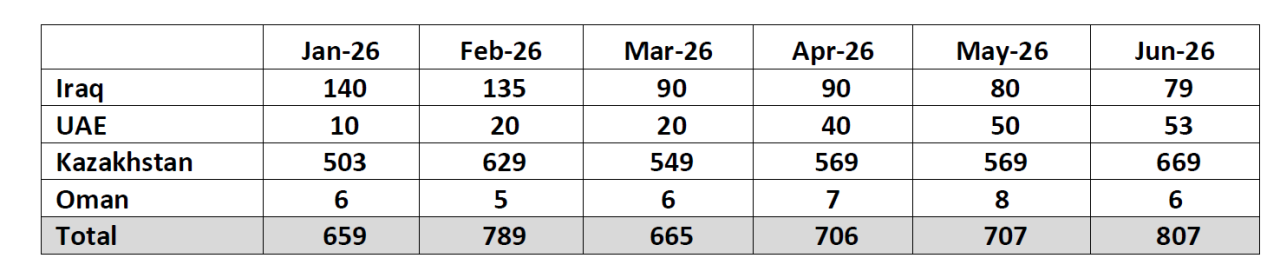

Согласно актуальным данным по сделке ОПЕК+, требуемый уровень добычи для Казахстана в январе 2026 года определяется на основе базовых квот и добровольных корректировок. Так, уровень требуемой добычи для Казахстана в январе зафиксирован на отметке 1 569 тыс. б/с. Однако для получения итоговой цифры необходимо учитывать план компенсаций за перепроизводство в предыдущие месяцы. Согласно таблице компенсационных сокращений, Казахстан должен был дополнительно сократить добычу на 503 тыс. б/с в январе. С учётом обязательств по компенсации накопленных ранее превышений, целевой уровень добычи Казахстана на январь 2026 года составил 1 066 тыс. б/с. Таким образом, нефтедобыча на уровне 1 326 тыс. б/с на 24,4% превышает согласованный лимит.

Планы по добыче и компенсациям

Источник: ОПЕК

UTC+00