МЭА ОЖИДАЕТ УВЕРЕННОГО РОСТА ДОБЫЧИ НЕФТИ ПОСЛЕ ОБВАЛА В ЯНВАРЕ

Рекордные накопленные запасы ограничивают потенциал роста цен

Изображение: Az1975/Pixabay

Мировой рынок нефти в 2026 году входит в фазу структурного профицита. Несмотря на геополитические риски и временные перебои с добычей из-за погоды, предложение значительно опережает спрос. Как отмечается в Отчёте о нефтяном рынке Международного энергетического агентства, после январского спада из-за морозов в США и проблем в Казахстане ожидается резкое восстановление добычи. Прогноз роста на год — 2,4 млн баррелей в сутки, объём будет поровну распределён между странами ОПЕК+ и производителями вне альянса. В 2025 году наблюдалось рекордное накопление запасов — почти 480 млн баррелей. Огромная часть этого объёма — нефть «на воде» (в танкерах) и запасы Китая. Это создаёт существенную «подушку» предложения, которая давит на рынок. Основная интрига года — сможет ли экономический рост в развивающихся странах поглотить избыточные баррели, которые сейчас скапливаются в хранилищах и танкерах. Как отметили аналитики МЭА, в структуре потребления доминирует нефтехимия, а не транспортное топливо. При этом маржа переработки снижается по мере насыщения рынка продуктами.

Прогнозируется, что в 2026 году мировой спрос на нефть вырастет на 850 тыс. б/с по сравнению с 770 тыс. б/с в прошлом году. Как и в 2025 году, весь прирост обеспечат страны, не входящие в ОЭСР, при этом лидером на страновом уровне станет Китай. Продукты нефтехимического сырья составят более половины прироста в этом году, тогда как в 2025 году лишь треть прироста приходилась на них, а в структуре потребления доминировало транспортное топливо.

Экономическая неопределённость и более высокие цены на нефть оказывают давление на потребление. Как и в 2025 году, регионы, не входящие в ОЭСР, обеспечат весь прирост. Китай остаётся крупнейшим контрибьютором роста (около 200 тыс. б/с в оба года), хотя это значительно ниже его средних показателей за последнее десятилетие.

В то же время производители ОПЕК+ подтвердили свой план по сохранению текущих квот на добычу до конца марта. В этом контексте аналитики МЭА ожидают, что мировое предложение нефти восстановится в ближайшие месяцы, так как добыча нормализуется после резкого январского спада, когда экстремальные зимние условия вынудили остановить добычу более 1 млн б/с в Северной Америке. Кроме того, затянувшиеся с ноября перебои на ключевом экспортном терминале Казахстана в прошлом месяце усугубились отключением электроэнергии на крупнейшем месторождении страны, что временно сузило рынок лёгкой нефти в Атлантическом бассейне.

Российские поставки в январе также сократились на значительные 350 тыс. б/с, так как её ключевые клиенты оказались под усиленным давлением со стороны Вашингтона и расширенных санкций ЕС. Поставки в Индию пострадали особенно сильно: новые ограничения ЕС на импорт нефтепродуктов, полученных из российской нефти, заставили основные экспортные НПЗ искать альтернативные источники сырья.

Данные по отслеживанию танкеров показывают, что импорт российской нефти Индией в январе упал до 1,1 млн б/с — самого низкого уровня с ноября 2022 года — по сравнению со средним показателем 1,7 млн б/с в 2025 году. Напротив, поставки российской нефти в Китай в прошлом месяце подскочили до исторического максимума.

Добыча нефти в Венесуэле в январе упала на 210 тыс. б/с в месячном исчислении до 780 тыс. б/с, но ожидается её восстановление после того, как Вашингтон разрешил американским компаниям (включая базирующиеся в США дочерние структуры международных фирм) экспортировать венесуэльскую нефть.

В целом, мировое предложение нефти в январе упало на 1,2 млн б/с до 106,6 млн б/с, так как суровые зимние условия нарушили работу предприятий в Северной Америке, а перебои и экспортные ограничения сократили потоки из Казахстана, России и Венесуэлы. После роста почти на 3,1 млн б/с в 2025 году, объём мировой добычи нефти в 2026 году, по прогнозам, вырастет на 2,4 млн б/с до 108,6 млн б/с, при этом рост будет примерно поровну распределён между производителями, входящими и не входящими в ОПЕК+.

Мировая переработка сырой нефти на НПЗ снизилась с исторического максимума в 86,3 млн б/с в декабре до 85,7 млн б/с в январе, поскольку на активность повлияли начало сезона техобслуживания и снижение маржи. Прогнозируется, что в 2026 году объёмы переработки вырастут в среднем на 790 тыс. б/с до 84,6 млн б/с (преимущественно за счёт регионов, не входящих в ОЭСР) по сравнению с ростом почти на 1 млн б/с в 2025 году. Маржа в январе упала ещё сильнее, так как возобновление активной переработки в декабре ослабило дефицит на рынке нефтепродуктов.

Наблюдаемые мировые запасы нефти в декабре выросли на 37 млн баррелей, в результате чего общий прирост запасов в 2025 году составил 477 млн баррелей, или 1,3 млн б/с. Запасы сырой нефти в Китае в прошлом году выросли на 111 млн баррелей, а объём нефти в танкерах («на воде») увеличился на 248 млн баррелей, из которых 72% пришлось на подсанкционную нефть. Промышленные запасы стран ОЭСР в декабре выросли вопреки сезонным факторам на 3,9 млн баррелей, впервые с 2021 года превысив средний показатель за пять лет. Предварительные данные показывают, что в январе мировые запасы подскочили ещё на 49 млн баррелей.

Поскольку предложение продолжает опережать спрос, наблюдаемые запасы нефти в декабре выросли ещё на 37 млн баррелей, в результате чего накопление мировых запасов в 2025 году достигло экстраординарных 477 млн баррелей, или в среднем 1,3 млн б/с — уровня, не наблюдавшегося с 2020 года. Запасы ШФЛУ (широкой фракции лёгких углеводородов) в США выросли на 49 млн баррелей.

Напротив, относительно низкие запасы сырой нефти в ключевых ценовых хабах создали «нижний предел» для цен на турбулентном рынке, сталкивающемся с многочисленными рисками поставок. На фоне сезонного снижения мировой нефтепереработки после декабрьского пика и восстановления добычи после недавних сбоев остаётся неясным, когда избыточные баррели наконец переместятся в наземные хранилища Атлантического бассейна.

Эталонные цены на нефть в январе неуклонно росли: цена на сорт North Sea Dated (Brent) за месяц поднялась на $10 за баррель. Эскалация геополитической напряжённости, снежные бури и экстремальные температуры в Северной Америке, а также перебои с поставками из Казахстана спровоцировали разворот к «бычьему» рынку. При этом нефтяные рынки находятся в напряжённом ожидании из-за неопределённости развития событий в Персидском заливе.

Цены на эталонные сорта нефти подскочили на $10 за баррель в течение января, так как ряд перебоев в поставках привёл к сужению физических рынков сырой нефти, а геополитическая напряжённость между Ираном и США возросла. Хотя в начале февраля цены снизились на несколько долларов на фоне сообщений о прогрессе в переговорах по деэскалации, они быстро возобновили рост после того, как США посоветовали судам держаться подальше от иранских вод при прохождении через Ормузский пролив. Фьючерсы на ICE Brent на момент написания отчёта торговались на уровне около $70 за баррель.

В то же время производители ОПЕК+ подтвердили свой план по сохранению текущих квот на добычу до конца марта. В этом контексте аналитики МЭА ожидают, что мировое предложение нефти восстановится в ближайшие месяцы, так как добыча нормализуется после резкого январского спада, когда экстремальные зимние условия вынудили остановить добычу более 1 млн б/с в Северной Америке. Кроме того, затянувшиеся с ноября перебои на ключевом экспортном терминале Казахстана в прошлом месяце усугубились отключением электроэнергии на крупнейшем месторождении страны, что временно сузило рынок лёгкой нефти в Атлантическом бассейне.

Российские поставки в январе также сократились на значительные 350 тыс. б/с, так как её ключевые клиенты оказались под усиленным давлением со стороны Вашингтона и расширенных санкций ЕС. Поставки в Индию пострадали особенно сильно: новые ограничения ЕС на импорт нефтепродуктов, полученных из российской нефти, заставили основные экспортные НПЗ искать альтернативные источники сырья.

Данные по отслеживанию танкеров показывают, что импорт российской нефти Индией в январе упал до 1,1 млн б/с — самого низкого уровня с ноября 2022 года — по сравнению со средним показателем 1,7 млн б/с в 2025 году. Напротив, поставки российской нефти в Китай в прошлом месяце подскочили до исторического максимума.

Добыча нефти в Венесуэле в январе упала на 210 тыс. б/с в месячном исчислении до 780 тыс. б/с, но ожидается её восстановление после того, как Вашингтон разрешил американским компаниям (включая базирующиеся в США дочерние структуры международных фирм) экспортировать венесуэльскую нефть.

С другой стороны, прогноз роста мирового спроса на нефть на 2026 год был умеренно пересмотрен в сторону понижения до 850 тыс. б/с, поскольку экономическая неопределённость и более высокие цены на нефть оказывают давление на потребление. Как и в 2025 году, регионы, не входящие в ОЭСР, обеспечат весь прирост. Китай остаётся крупнейшим контрибьютором роста (около 200 тыс. б/с в оба года), хотя это значительно ниже его средних показателей за последнее десятилетие.

Поскольку предложение продолжает опережать спрос, наблюдаемые запасы нефти в декабре выросли ещё на 37 млн баррелей, в результате чего накопление мировых запасов в 2025 году достигло экстраординарных 477 млн баррелей, или в среднем 1,3 млн б/с — уровня, не наблюдавшегося с 2020 года. Запасы сырой нефти в Китае в прошлом году выросли на 111 млн баррелей, в то время как объём нефти «на воде» увеличился на 248 млн баррелей (72% — подсанкционная нефть). Запасы ШФЛУ (широкой фракции лёгких углеводородов) в США выросли на 49 млн баррелей. Напротив, относительно низкие запасы сырой нефти в ключевых ценовых хабах создали «нижний предел» для цен на турбулентном рынке, сталкивающемся с многочисленными рисками поставок. На фоне сезонного снижения мировой нефтепереработки после декабрьского пика и восстановления добычи после недавних сбоев остаётся неясным, когда избыточные баррели наконец переместятся в наземные хранилища Атлантического бассейна.

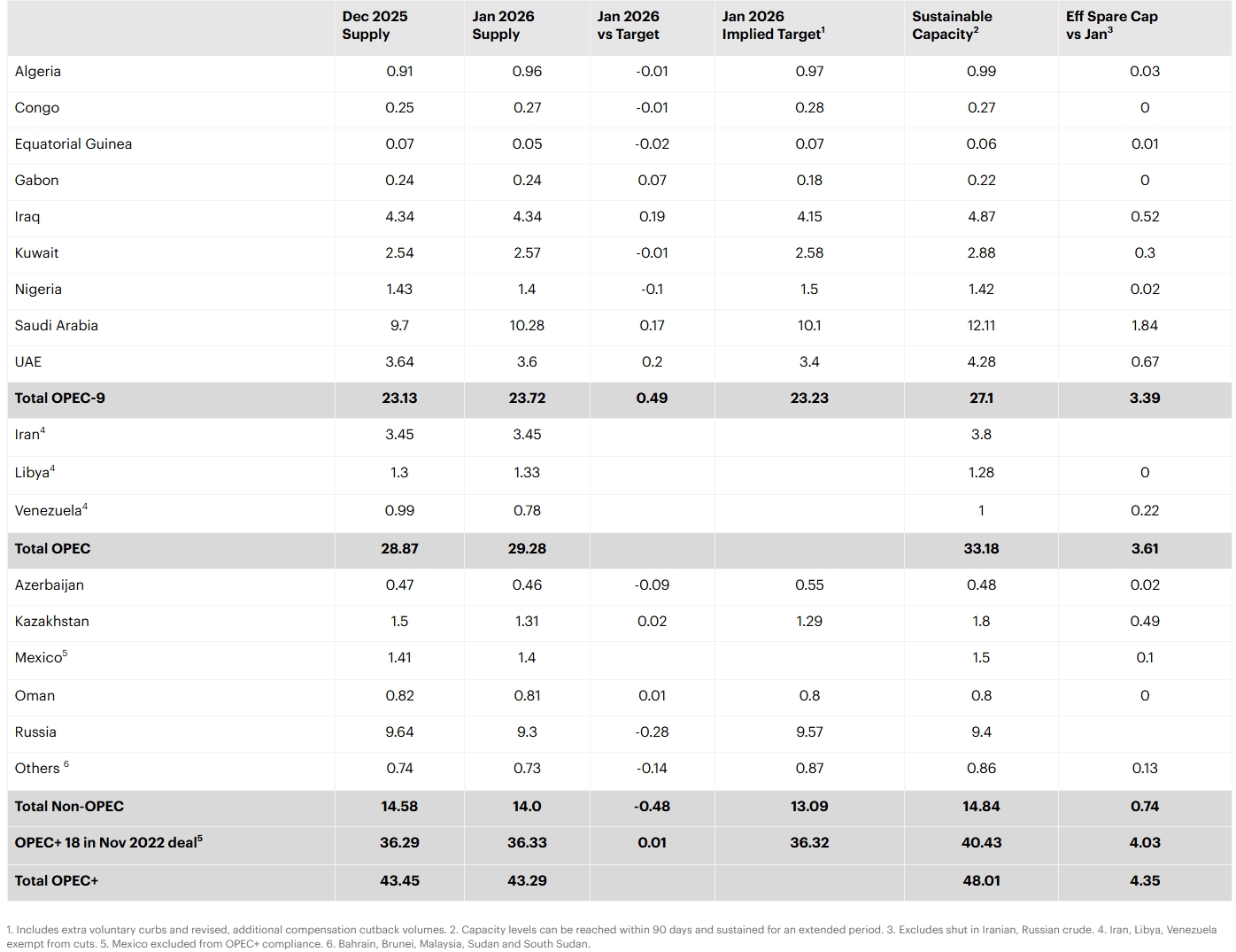

Добыча нефти странами ОПЕК+, млн б/с

Источник: МЭА

Примечание. 1. Включает дополнительные добровольные ограничения и пересмотренные, дополнительные объёмы компенсационного сокращения. 2. Уровни мощности могут быть достигнуты в течение 90 дней и поддерживаться в течение длительного периода. 3. Исключает остановленные поставки иранской и российской нефти. 4. Иран, Ливия, Венесуэла освобождены от сокращений. 5. Мексика исключена из обязательств ОПЕК+. 6. Бахрейн, Бруней, Малайзия, Судан и Южный Судан.

UTC+00