РОСТ ЭКОНОМИКИ И ИНФЛЯЦИЯ: ЦЕНА ИСКУССТВЕННОГО СТИМУЛИРОВАНИЯ

Бюджетное финансирование поддерживает экономический рост, но усиливает инфляционные риски и структурные дисбалансы.

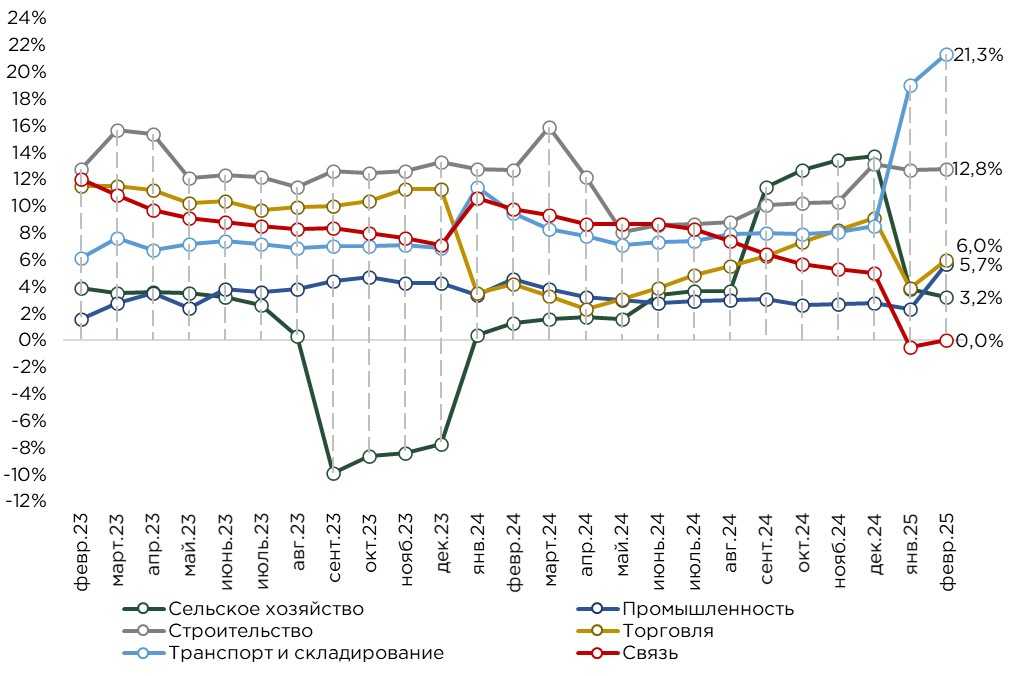

В феврале темпы экономического роста продемонстрировали значительное ускорение: краткосрочный экономический индикатор (КЭИ) увеличился до 7,3%, что является самым высоким показателем за последние несколько лет. Драйверами роста выступили транспорт и складирование, где зафиксирован прирост в 21,3%, а также строительный сектор, который увеличился на 12,8%. Кроме того, ускорение экономической активности отмечено во всех ключевых отраслях экономики.

Расширение бюджетного финансирования остаётся основным инструментом поддержки экономики, что формирует специфическую модель роста, при которой устойчивость текущей динамики напрямую связана с возможностями государства продолжать стимулирующую политику. Как известно, расходы одного – это всегда доходы другого. В данном случае экономический подъём обеспечивается перераспределением бюджетных средств, что неизбежно влечёт за собой макроэкономические последствия.

Одним из ключевых рисков сложившейся ситуации остаётся высокая инфляция. Структура роста, основанного на бюджетном стимулировании, сопровождается усилением инфляционного давления, поскольку дополнительный спрос, генерируемый государственными расходами, не компенсируется соответствующим увеличением производительности, а в некоторых сегментах, напротив, сокращает. В результате дисбаланс между спросом и предложением проявляется в ускорении роста цен.

Согласно прогнозам НБРК, в 2025–2026 годах инфляция сохранится на двузначных уровнях, что уже привело к ужесточению денежно-кредитных условий.

Источник: данные БНС

Сектор транспорта и складирования демонстрирует один из самых высоких темпов прироста среди отраслей экономики. Основными факторами его ускоренного развития стали рост грузооборота и увеличение пассажиропотока. В частности, объём перевозок автомобильным транспортом увеличился на 68,8%. Дополнительным фактором роста выступило расширение добычи нефти и развитие горнодобывающего сектора, что оказывает значительное влияние на транспортную отрасль. Так, объём транспортировки по трубопроводам увеличился на 13,1%, при этом данный сегмент остаётся ключевым источником доходов сектора, обеспечивая около трети его выручки.

Строительный сектор продолжает оставаться основным драйвером экономического роста и крупнейшим бенефициаром расширения государственных расходов. Значительная часть роста обеспечивается за счёт строительства нежилых зданий и инженерных сооружений, в первую очередь дорог, объектов социальной и коммунальной инфраструктуры. Бюджетное финансирование в данной сфере не только поддерживает занятость, особенно среди работников низкой квалификации, но и способствует увеличению доходов строительных компаний. Однако такая модель роста сопровождается макроэкономическими рисками, включая усиление инфляционного давления и перегрев отдельных сегментов экономики.

При этом, несмотря на растущий спрос на жильё, строительство жилых зданий занимает лишь 12,6% от общего объёма строительных работ. Это означает, что даже при расширении государственных программ поддержки жилищного строительства влияние данного сегмента на общий рост отрасли остаётся ограниченным.

Рост в разрезе отраслей, по сравнению с аналогичным периодом прошлого года

Источник: данные БНС

В феврале наблюдалось ускорение роста в секторе торговли: темпы увеличились с 3,9% до 6,0%. Основным фактором выступил прирост в оптовой торговле, которая увеличилась на 6,6%, в то время как розничная торговля продемонстрировала более умеренный рост на 4,7%.

Наибольший вклад в расширение оптовой торговли внёс сегмент непродовольственных товаров, который за январь-февраль 2025 года вырос на 10,1% по сравнению с аналогичным периодом прошлого года. Динамика этого сегмента во многом объясняется активным потребительским кредитованием, а также маркетинговыми акциями, проводимыми банками.

Однако столь высокий потребительский спрос нельзя однозначно трактовать как следствие экономического роста. В условиях ускоренной инфляции наблюдается эффект «бегства в активы» – население в условиях высокой инфляции стремится конвертировать свои (а иногда заёмные) средства в материальные активы, что поддерживает высокий уровень потребления. В результате изменения потребительских настроений граждане всё чаще предпочитают приобретать товары в кредит или в рассрочку, откладывая сбережения на второй план.

Промышленный сектор также продемонстрировал ускорение: в январе-феврале рост составил 5,7%. В целом, отмечается ускорение прироста со стороны обрабатывающей и горнодобывающей промышленности.

Казахстан планирует нарастить добычу нефти до 97,2 млн тонн в 2025 году. Основной прирост ожидается за счёт расширения добычи на крупнейших месторождениях — Кашаган, Тенгиз и Карачаганак. Этот фактор окажет поддержку всему сектору, способствуя увеличению доходов как самих нефтедобывающих компаний, так и смежных отраслей, включая транспорт и складирование.

Ранее рост добычи нефти сопровождался нарушениями соглашения ОПЕК+ о сокращении объёмов производства. Однако с апреля 2025 года квоты на добычу расширяются, что позволит Казахстану официально увеличить экспортные объёмы. С другой стороны, расширение добычи оказывает влияние на мировые цены на нефть, создавая определённые колебания, однако текущий ценовой диапазон остаётся комфортным для бюджета страны.

Обрабатывающая промышленность показала заметное ускорение: темпы роста увеличились с 3,7% до 8,9%. Данный сектор выигрывает от роста внутреннего потребления, что поддерживает спрос на продукцию отечественных производителей.

Крупнейшим сегментом остаётся металлургическое производство, на которое приходится 40% объёма обрабатывающей промышленности. В феврале этот сегмент показал умеренный рост на 2,4%. Наиболее значительные темпы роста продемонстрировали: производство продуктов питания (+13,1%; доля в обрабатывающей промышленности – 14%), машиностроение (+18,2%; доля – 17%), производство компьютеров, электронного и оптического оборудования (+92,7%), производство прочих транспортных средств (+84,2%), производство электрического оборудования (+30,5%).

В феврале сектор связи не продемонстрировал роста по сравнению с аналогичным периодом прошлого года. Этот результат во многом объясняется высокой базой предыдущих лет, когда отрасль переживала активную фазу развития, а также отсутствием крупных инфраструктурных проектов, которые могли бы стать драйвером дальнейшего расширения.

Тем не менее, сектор связи остаётся критически важным для экономики, обеспечивая цифровую инфраструктуру, необходимую для развития других отраслей, включая торговлю и финансовый сектор. В частности, активное распространение электронной коммерции создаёт стабильный спрос на услуги телекоммуникационных компаний.

Несмотря на текущую стагнацию, сектор связи остаётся важным элементом экономической инфраструктуры. В долгосрочной перспективе его развитие будет зависеть от уровня технологических инвестиций, скорости внедрения 5G и расширения спектра цифровых услуг. Без комплексных мер поддержки со стороны государства и бизнеса динамика отрасли в среднесрочной перспективе, скорее всего, останется сдержанной.

После периода активного роста в 2024 году сельское хозяйство Казахстана демонстрирует замедление темпов развития, за январь-февраль 2025 года прирост составил 3,2%. Отечественное сельское хозяйство остаётся подверженным значительному влиянию климатических факторов, что связано как с природными особенностями страны, так и с недостаточным уровнем развития ирригационной инфраструктуры. Отсутствие эффективных механизмов управления погодными рисками делает урожайность нестабильной, что, в свою очередь, сказывается на доходности аграрного сектора. В этих условиях государственная поддержка продолжает играть ключевую роль в обеспечении жизнеспособности отрасли, однако сохраняющаяся зависимость от бюджетных субсидий ставит под сомнение долгосрочную устойчивость агропромышленного комплекса.

Одним из ключевых факторов, ограничивающих рост, остаётся недостаточный уровень капиталовложений, особенно в модернизацию и развитие инфраструктуры. Несмотря на высокие показатели прибыльности в 2024 году, значительная часть аграрных предприятий не направила полученные средства на долгосрочное развитие. Инвестиции в основной капитал остаются на низком уровне, что свидетельствует о сохраняющемся статус-кво и преобладании ориентации на краткосрочные выгоды, а не на стратегическое повышение производительности. Недостаточное финансирование технологического обновления приводит к низкому уровню механизации, слабому внедрению современных агротехнологий и ограниченной цифровизации процессов, что снижает конкурентоспособность отечественного сельского хозяйства.

Текущий экономический рост носит преимущественно количественный, а не качественный характер, и в значительной степени обусловлен расширением государственных расходов, что ведет к увеличению бюджетного дефицита и усилению инфляционного давления. В условиях высоких государственных вливаний рост ВВП формируется за счёт краткосрочного стимулирования спроса, однако это не сопровождается адекватным увеличением производственных мощностей и инвестициями в повышение производительности труда. Как следствие, экономика сталкивается с проблемой перегрева, а повышение доходов населения во многом носит номинальный характер, не приводя к существенному улучшению реального уровня благосостояния.

В среднесрочной перспективе можно ожидать сохранения высоких темпов роста, однако важно понимать, что этот рост носит искусственный характер и не является устойчивым. Поддержание текущей динамики возможно только за счёт дальнейшего увеличения бюджетных трат и стимулирования кредитной активности, что в конечном итоге ведёт к накоплению макроэкономических дисбалансов. Рост, основанный на таких факторах, неизбежно приводит к снижению инвестиционной активности в реальный сектор, поскольку предприниматели предпочитают краткосрочные выгоды, а не долгосрочное развитие производства. Это формирует ситуацию, при которой экономика остаётся зависимой от государственных вливаний и не переходит к самоподдерживающемуся росту.

В этих условиях приоритетной задачей экономической политики должно стать не механическое поддержание темпов роста, а его структурное переформатирование в сторону повышения эффективности производства. Рост должен обеспечиваться за счёт увеличения производительности труда, технологического прогресса и углубления переработки, а не за счёт бесконтрольного расширения государственного финансирования.

Краткосрочный экономический индикатор (КЭИ) – рассчитывается для определения состояния экономики в Казахстане. КЭИ рассчитывается по реальному темпу роста 6 отраслей, которые составляют свыше 60% от ВВП: это сельское хозяйство, промышленность, строительство, торговля, связь, транспорт и складирование. КЭИ является опережающим индикатором, выступающий в качестве прокси индикатора ВВП.

UTC+00