S&P GLOBAL ПОВЫСИЛ ПРОГНОЗЫ РОСТА ВВП ДЛЯ КРУПНЫХ ЭКОНОМИК

Одни страны выигрывают от сильного роста, а другие сталкиваются с последствиями торговых войн

Изображение: Freepik

Аналитики S&P Global Market Intelligence повысили прогнозы реального роста ВВП на 2025 год повышены для крупных экономик (США, Канада, еврозона, Великобритания, Китай) из-за более сильных, чем ожидалось, данных за второй квартал. В то же время прогнозы для Индии и Бразилии понижены из-за более высоких тарифов США. Несмотря на то, что краткосрочные перспективы улучшились благодаря сильным экономическим показателям во втором квартале 2025 года, долгосрочный прогноз остаётся подвержен рискам. Основными факторами неопределённости являются рост тарифов и геополитическая напряжённость. Торговые войны уже начинают влиять на инфляцию и перераспределять экономические потоки, что отражено в снижении прогнозов для некоторых стран. В то же время, ФРС, вероятно, будет действовать более осторожно, чем ожидают рынки, чтобы избежать ускорения инфляции, а другие центральные банки будут вынуждены учитывать курс своих валют. В целом, ожидается, что после краткосрочного спада в конце 2025 года, мировая экономика вернётся к умеренному росту в 2026 году.

В августовском обзоре аналитики S&P Global Market Intelligence повысили годовые прогнозы реального роста ВВП на 2025 год для нескольких крупных экономик, включая США, Канаду, еврозону, Великобританию и континентальный Китай. Эти корректировки в основном отражают более сильные, чем ожидалось, данные по ВВП за второй квартал.

Глобальные индексы менеджеров по закупкам (PMI) также продолжили недавнее улучшение: мировой сводный индекс производства растёт третий месяц подряд в июле. Ускорение сводного индекса PMI не было повсеместным в разных странах или секторах: производственные индексы PMI® в целом по-прежнему испытывают трудности, а ожидания относительно будущего производства остаются слабыми.

Эффекты опережающих закупок в связи с введением тарифов по-прежнему затрудняют оценку базовых тенденций роста. Прогнозы реального роста ВВП для Индии и Бразилии были понижены на 2025 и 2026 годы, что отражает гораздо более высокие тарифы США, чем предполагалось ранее.

Мы по-прежнему прогнозируем более слабые квартальные темпы реального роста ВВП в большинстве регионов во второй половине 2025 года. Этот сценарий отражает различные препятствия, включая скачок эффективной тарифной ставки США, исчезновение импульса от опережающих закупок, сохраняющуюся высокую неопределённость и всё ещё ограничительные денежно-кредитные условия во многих экономиках.

Положительным моментом аналитики отметили то, что прогнозы всё ещё подразумевают кратковременный спад глобального роста. Динамика, вероятно, улучшится в большинстве регионов в течение 2026 года, чему будет способствовать отложенный эффект более мягкой денежно-кредитной политики и дополнительные фискальные стимулы в некоторых ключевых экономиках, включая США и Германию. Ближний Восток является заметным исключением в 2026 году, что отражает ожидаемое снижение цен на нефть.

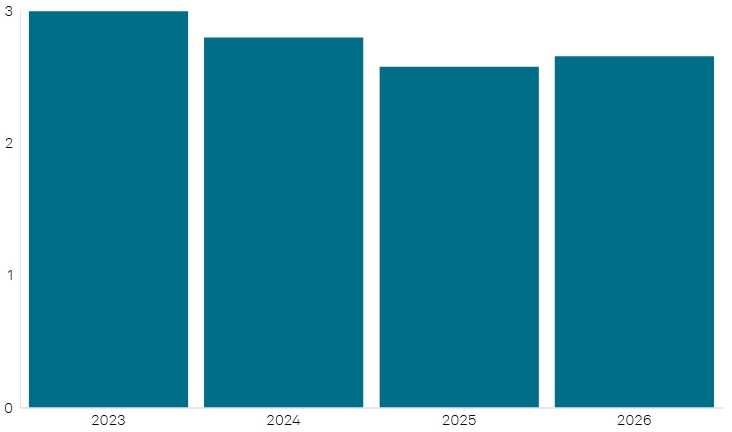

Инфляция потребительских цен, годовое изменение, %

Источник: S&PGlobalMarketIntelligence, данные собраны 15 августа 2025 года

© 2025 S&P Global

Как тарифы и торговая политика влияют на глобальный экономический прогноз?

Неопределённость, связанная с торговлей и тарифами, остаётся источником рисков снижения. Объявления США о взаимных тарифах в августе способствовали в целом позитивным настроениям на финансовых рынках, поскольку большинство торговых партнёров получили более низкие тарифы по сравнению с первоначальной партией в начале апреля.

Тем не менее, есть основания для осторожности, включая развитие тарифов по Разделу 232 Закона о расширении торговли США. Переговоры между Штатами и некоторыми из их ключевых торговых партнёров, включая континентальный Китай, Канаду и Мексику, продолжаются, в то время как некоторые из недавно согласованных рамочных торговых сделок также могут столкнуться с трудностями. Хотя показатели неопределённости торговой политики ниже своих экстремальных максимумов в начале года, они остаются очень высокими по историческим меркам.

Последствия повышения тарифов становятся более очевидными в инфляции цен на товары в США. Хотя первоначально фирмы смягчали тарифное ценовое давление, истощая свои запасы и сокращая маржу, данные об инфляции потребительских цен за июнь и июль показали признаки повышенного переноса на некоторые цены. Базовая инфляция цен на товары выросла на 0,5 процентного пункта до 1,1% в июле, что является самым высоким показателем с июня 2023 года.

Показатели инфляции цен производителей и данные PMI S&P Global за июль также сигнализировали о сравнительно повышенном ценовом давлении на товары в США, при этом индексы цен на сырьё и продукцию в обрабатывающей промышленности в последние месяцы были значительно выше своих исторических средних значений.

Напротив, опросы цен PMI продолжали сигнализировать о сдержанном давлении во многих других крупных экономиках, включая еврозону и континентальный Китай. Допущения аналитиков относительно цен на сырую нефть в 2026 году были немного снижены в августовском обновлении, при этом всё ещё ожидается, что избыточное предложение будет оказывать понижающее давление на цены с конца 2025 года.

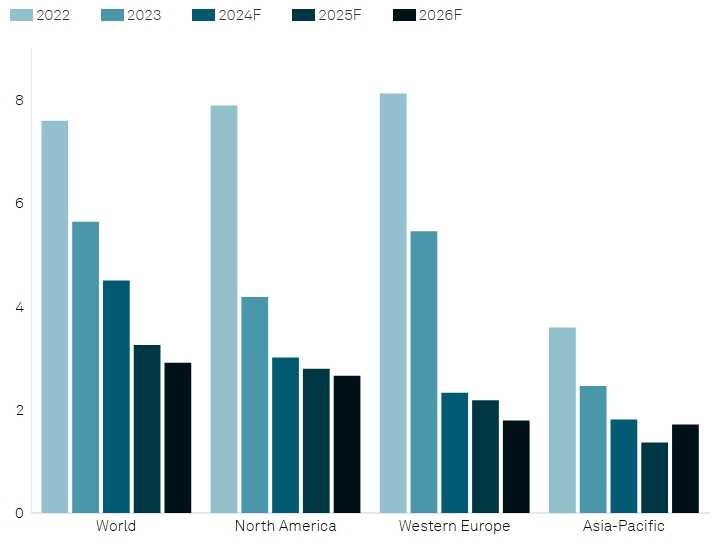

Изменение реального роста ВВП, %

Источник: S&P Global Market Intelligence, данные собраны 15 августа 2025 года

© 2025 S&P Global

Ожидания по денежно-кредитной политике в 2025 и 2026 годах

Более раннее возобновление снижения учётной ставки США стало более вероятным, учитывая более мягкие данные о занятости. Тем не менее, базовый сценарий по-прежнему предполагает следующее снижение на 25 базисных пунктов в декабре, что отражает сохраняющиеся опасения Федеральной резервной системы США по поводу ускорения инфляционного давления, вызванного тарифами. Фьючерсные рынки по-прежнему почти полностью закладывают в цену снижение на 25 б. п. на следующем заседании ФРС в сентябре, после данных по инфляции за июль, при этом в общей сложности дисконтируется около 60 б. п. снижения в течение трёх последних политических заседаний в этом году.

Если смотреть дальше, фьючерсные рынки закладывают в цену целевую ставку по федеральным фондам на уровне около 3% к концу 2026 года по сравнению с текущим диапазоном 4,25-4,50%, что в целом соответствует текущему прогнозу аналитиков S&P. Изменения в составе ФРС, вероятно, окажут понижательное давление на процентные ставки, а также вызовут некоторые сомнения в приверженности целевому показателю инфляции и стабильности инфляционных ожиданий.

Перспективы смягчения денежно-кредитной политики в других странах стали более неопределёнными. Хотя, как ожидается, улучшение перспектив инфляции позволит многим центральным банкам продлить свои циклы снижения ставок, ослабление валют может ограничить скорость и масштабы этих корректировок, потенциально препятствуя прогнозируемому росту в течение 2026 года.

Валютные ограничения на снижение учётных ставок усугубились бы устойчивым ростом доллара США. Несмотря на его недавнюю стабилизацию после сложной первой половины 2025 года, мы считаем это маловероятным и ожидаем, что ослабление роста и продолжающаяся неопределённость в политике будут продолжать оказывать давление на доллар.

Что касается Европейского центрального банка, который снизил учётные ставки вдвое по сравнению с их постпандемическим пиком, аналитики S&P больше не ожидают дополнительного снижения с текущего уровня в 2%, что соответствует текущей цене фьючерсных рынков. Усиливающиеся признаки экономической слабости указывают на то, что некоторые центральные банки развивающихся стран, включая Бразилию и Россию, отходят от своей ограничительной денежно-кредитной политики.

UTC+00