АБР ПОНИЗИЛ ПРОГНОЗЫ ПО РОСТУ ВВП КАЗАХСТАНА

Среди причин — паводки и сокращение добычи нефти

Источник: АБР

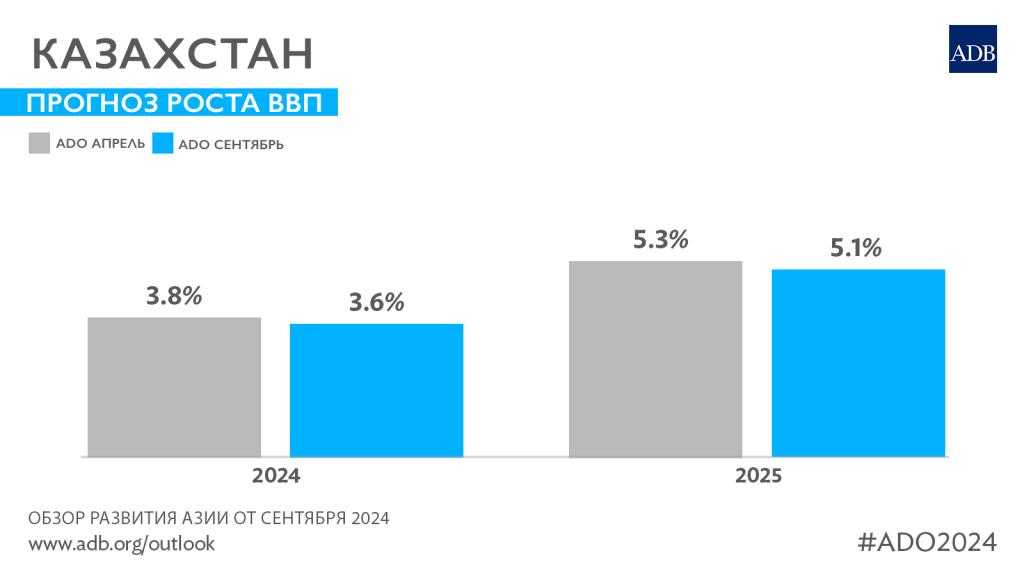

Азиатский банк развития пересмотрел прогнозы роста для Казахстана в сторону снижения из-за ущерба от крупных наводнений с марта по май 2024 года и ограничения на добычу нефти, введённого ОПЕК+ в рамках соглашения, достигнутого в июне 2024 года. Наша страна единственная в подрегионе Кавказа и Центральной Азии, по которой аналитики снизили ожидания. Так, по итогам 2024 года АБР прогнозирует рост ВВП РК на уровне 3,6% вместо 3,8% опубликованного в апреле. Прогноз на 2025 год снижен на 0,2 п.п., до 5,1%.

Из-за сокращения доходов от нефтяных пошлин и НДС, в январе-июне 2024 года в Казахстане наблюдается снижение налоговых поступлений по сравнению с показателями аналогичного периода прошлого года. Это компенсировано большими объёмами трансфертов из Национального фонда. Причём в первой половине 2024 года правительство уже использовало три четверти всех запланированных трансфертов. В АБР отмечают, что конвертация иностранной валюты Национальным банком для удовлетворения запросов правительства частично привела к укреплению тенге.

Несмотря на положительные перспективы экономического роста Казахстана в среднесрочном периоде, необходимо решение вызовов фискальной политики для обеспечения устойчивого и инклюзивного экономического роста страны, — заявил директор представительства Азиатского банка развития в Казахстане Утсав Кумар.

Изменение прогнозов АБР по росту ВВП в странах Кавказа и Центральной Азии

Источник: АБР

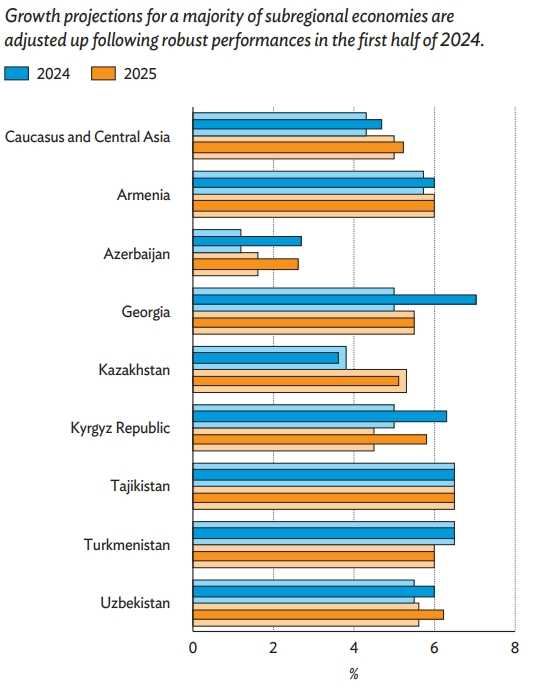

В то же время прогнозы экономического роста Узбекистана в 2024 повышены сразу на 0,5 п.п., до 6,0%., а на 2025 год и вовсе с 5,6% в апреле до 6,2% в сентябре. Показатели по Кыргызстану повышены с 5,0% до 6,3% по итогам текущего года и с 4,5% до 5,8% в следующем году. Прогнозы роста для Таджикистана и Туркменистана остаются без изменений.

Подрегиональные прогнозы роста для Кавказа и Центральной Азии пересмотрены в сторону повышения, главным образом потому, что большинство стран продемонстрировали устойчивый экономический рост в первом полугодии 2024 года. Прогноз роста на 2024 год повышен с 4,3% в «Перспективы развития Азии», апрель 2024 года до 4,7%, а на 2025 год - с 5,0% до 5,2% . Эти корректировки в сторону повышения отражают более высокие прогнозы роста для пяти из восьми стран подрегиона: Армении, Азербайджана, Грузии, Кыргызской Республики и Узбекистана. Несмотря на то, что эти пять стран продемонстрировали устойчивый рост в первые 6 месяцев 2024 года, причины устойчивого роста различаются в зависимости от экономики. Прогнозы роста для Казахстана, крупнейшей экономики подрегиона, пересмотрены в сторону снижения из-за ущерба от крупных наводнений с марта по май 2024 года и ограничения на добычу нефти, — подчеркнули авторы доклада.

В Кавказе и Центральной Азии прогнозы роста выше как на 2024, так и на 2025 год, что обусловлено более сильным, чем ожидалось, внутренним спросом. В Армении прогноз роста на 2024 год скорректирован в сторону повышения до 6,0% в связи с результатами первого полугодия, обусловленными промышленностью, в то время как в 2025 году он остаётся без изменений на уровне 6,0%. Прогнозы для Азербайджана повышены до 2,7% в 2024 году и до 2,6% в 2025 году, что обусловлено более высокими государственными расходами на восстановление. Грузия зафиксировала более быстрый, чем ожидалось, рост в первом полугодии 2024 года благодаря устойчивому внутреннему потреблению, поддерживаемому сильным ростом кредитов, экспорта и туристических поступлений. В результате рост пересмотрен в сторону повышения до 7,0% в 2024 году, оставаясь на уровне 5,5% в 2025 году. Точно так же в Кыргызстане ожидается, что потребление будет стимулировать рост, с более высокими прогнозами, поддерживаемыми денежными переводами и улучшенными перспективами в сельскохозяйственном и промышленном секторах. В Узбекистане ожидается, что устойчивый рост потребления и инвестиций, особенно в инфраструктуру и машины и оборудование повысит рост ВВП. Напротив, прогноз роста для Казахстана снижен до 3,6% в 2024 году и до 5,1% в 2025 году из-за сокращения добычи нефти в соответствии с соглашением ОПЕК+.

Инфляция сейчас находится в пределах или ниже целевого показателя для 12 из 17 стран региона, применяющих целевой режим инфляции. Исключениями являются Бангладеш и Казахстан, где инфляция остаётся примерно на 4 процентных пункта выше своих соответствующих целевых показателей. В Пакистане инфляция значительно снизилась с 28% в начале года до 11% в июле, что немного ниже целевого показателя. Армения, КНР и Таиланд наблюдали дефляцию в начале года; в последние месяцы инфляция вернулась, но она остаётся ниже целевого показателя в этих странах.

Жёсткая монетарная политика и укрепление валюты будут способствовать дальнейшему снижению инфляции в Кавказе и Центральной Азии. Инфляция в подрегионе скорректирована до 6,9% в 2024 году и до 6,2% в 2025 году, что на 1,0 и 0,8 процентных пункта ниже апрельских оценок, соответственно. В Азербайджане прогноз инфляции на 2024 год значительно ниже — 2,1% по сравнению с 5,5% в апреле, что обусловлено снижением мировых цен на сырьевые товары и воздействием ряда мер по ужесточению денежно-кредитной политики. Центральный банк снизил свою ключевую процентную ставку с января по июль на 50 базисных пунктов до 7,25% для стимулирования потребления, и ожидается, что это частично компенсирует нисходящее давление на инфляцию в краткосрочной перспективе. В Туркменистане прогнозы также снижены до 5,0% в 2024 и 2025 годах с ранее прогнозировавшихся 8,0%, на фоне жёсткой денежно-кредитной политики и мер по контролю за обменным курсом и ценами. Прогноз инфляции для Узбекистана пересмотрен в сторону снижения до 9,5% в 2024 году благодаря лучшему, чем ожидалось, предложению сельскохозяйственной продукции и снижению стоимости импортных товаров. В июле 2024 года центральный банк снизил свою ключевую процентную ставку на 50 базисных пунктов до 13,5%, поскольку инфляция снизилась. Укрепление валюты способствовало пересмотру в сторону снижения прогнозов инфляции для Казахстана и Кыргызстана. Прогнозы инфляции в Казахстане снижены до 8,5% в 2024 и 6,1% в 2025 вместо 8,7% и 6,3% в апреле соответственно.

Экономические прогнозы для Азии и Тихого океана

Рост в развивающейся Азии и Тихоокеанском регионе оставался сильным в первой половине 2024 года, поддерживаемый внутренним спросом и продолжающимся восстановлением экспорта. Высокодоходные экспортёры технологий выиграли от роста глобальных продаж полупроводников, обусловленного сильным спросом на продукты искусственного интеллекта. Тем временем инфляция продолжила снижаться, что обусловлено отстающими эффектами жёсткой денежно-кредитной политики и снижением глобальных цен на продукты питания. Прогноз роста для развивающейся Азии и Тихого океана был повышен до 5,0% на 2024 год с 4,9% в апреле. Прогноз роста на 2025 год остаётся на уровне 4,9%. Инфляция в регионе прогнозируется на уровне 2,8% в 2024 году, по сравнению с 3,2% в апреле, что обусловлено укреплением валюты в Кавказе и Центральной Азии и более медленным, чем ожидалось, снижением цен на продукты питания в КНР. Прогноз инфляции на 2025 год пересмотрен в сторону снижения до 2,9% с апрельского прогноза в 3,0%.

Однако сохраняются риски для перспектив. Рост протекционизма, в зависимости от результатов президентских выборов в США, может привести к негативным реальным и финансовым разливам в развивающейся Азии. Другие риски включают эскалацию геополитической напряжённости, ухудшение ситуации на рынке недвижимости КНР и неблагоприятные погодные условия.

Лучшие урожаи и производство сельскохозяйственной продукции помогли значительно снизить цены на продукты питания в Индии, но погодные условия в КНР впервые за более чем год подняли цены на продукты питания в положительную зону. Базовая инфляция в регионе теперь снизилась до уровня ниже допандемийного.

Экспорт из развивающейся Азии продолжает неуклонно расти, во главе с высокодоходными экспортёрами технологий. Экспорт товаров восстановил динамику, восстановившись с сокращения на 3% в марте до роста на 8% в июле. Возврат к росту обеспечили высокодоходные экспортёры технологий и КНР. Экспорт товаров из остальной развивающейся Азии также растёт, хотя и более умеренно. Рост экспорта услуг остался стабильным и в основном поддерживается туризмом.

Глобальный спрос на электронику поддержал рост экспорта в регионе, но также расширился и неэлектронный экспорт. Высокодоходные экспортёры технологий продолжают получать выгоду от подъёма в глобальном цикле полупроводников, обусловленного растущими инвестициями в ИИ. Экспорт электроники также увеличился на Филиппинах и, в меньшей степени, в Таиланде, которые участвуют в сегментах с более низкой добавленной стоимостью, таких как сборка, тестирование и упаковка. Экспорт неэлектронных товаров в основном оставался устойчивым, хотя низкие цены на минералы сдерживали экспортные доходы некоторых экспортёров сырьевых товаров.

Экспорт автомобилей и судов был ключевым фактором роста экспорта в КНР и Южной Корее. Экспорт угля из Монголии резко вырос из-за повышенного спроса со стороны КНР, но падение цен на сырьевые товары сократило экспортную стоимость различных товаров из Индонезии, Индии, Малайзии и Грузии.

В Японии прогноз роста на 2024 год незначительно снижен из-за высокой инфляции, которая оказала негативное влияние на потребление. Прогноз роста на 2025 год сохраняется для большинства из развитых экономик. Среди товаров ожидается, что цены на нефть останутся в целом стабильными, а цены на рис снизятся с текущего повышенного уровня.

Снижение инфляции создаёт условия для возможного ослабления ДКП

Поскольку инфляция находится ниже или близка к целевому уровню в большинстве экономик, ориентированных на инфляцию, некоторые центральные банки снижают процентные ставки для поддержки экономической активности. Это в основном происходит в Кавказе и Центральной Азии, где процентные ставки были высокими. Экономики с отрицательными или низкими процентными ставками по сравнению с США сохраняли ставки на прежнем уровне в течение года из-за опасений по поводу обесценивания. Однако давление на снижение доходности в США и доллар США в августе, обусловленное повышенными ожиданиями ослабления ДКП в США в то время, способствовало укреплению многих азиатских валют и создало больше возможностей для снижения ставок. Ожидается дальнейшее пространство, учитывая снижение ставки на 50 базисных пунктов Федеральной резервной системой в сентябре, что ознаменовало начало её цикла ослабления.

Фискальные дефициты в регионе сужаются, но сохраняются уязвимости

Улучшения в фискальных балансах материализовались для большинства экономик, сталкивающихся с большими фискальными дефицитами. Хотя устойчивый рост должен привести к снижению среднего регионального отношения государственного долга к ВВП до 47% в этом году после пика на уровне 50% в 2020 году, остаются очаги уязвимости. Некоторые экономики сталкиваются с сочетанием повышенного государственного долга и высоких долей процентных платежей по отношению к фискальным доходам, включая Пакистан и Шри-Ланку. Это будет бросать вызов их способности к продуктивным государственным расходам и инвестициям.

Рост протекционизма и фрагментации торговли

В зависимости от результатов президентских выборов в США может произойти рост протекционизма и фрагментации торговли. Выборы могут привести к повышению универсальных тарифов США на весь глобальный импорт и к широкому и крутому повышению тарифов на весь импорт США из КНР. Это значительно обострит торговое напряжение между США и КНР, с потенциальными негативными разливами на развивающуюся Азию через реальные и финансовые каналы.

Другие риски для экономического роста

Перспективы роста в КНР могут быть ослаблены дальнейшим ухудшением ситуации на рынке недвижимости. Текущий спад на рынке недвижимости может стать более серьёзным или более беспорядочным, негативно влияя на общую экономическую активность. Это может быть дополнено косвенными эффектами через ухудшение потребительских и инвесторских настроений, а также его последствиями для доходов местных органов власти. Остальная часть региона также может быть затронута через несколько каналов, включая реальную сторону через снижение спроса КНР на импорт.

Неблагоприятные погодные условия и последствия изменения климата могут подорвать продовольственную и энергетическую безопасность и привести к волатильности цен на сырьевые товары. Центр прогнозирования климата Национального управления океанических и атмосферных исследований США в настоящее время оценивает вероятность развития Ла-Нинья в третьем квартале 2024 года в 70%, сохраняясь до первого квартала 2025 года. Ла-Нинья может принести более высокие осадки в регион, особенно в Южной и Юго-Восточной Азии, а достаточное количество осадков может повысить производство в странах, производящих рис и пальмовое масло, и увеличить водные ресурсы. Однако слишком сильные дожди могут также увеличить риск наводнений и оползней, а также нанести ущерб сельскому хозяйству и средствам к существованию.

UTC+00