ДИНАМИКА ИНФЛЯЦИИ И ТОВАРНЫЙ ТРАНСМИССИОННЫЙ КАНАЛ ДКП

Действительно ли товары дорожают из-за ставки ФРС?

Изображение: Gray StudioPro/Freepik

Изменения в денежно-кредитной политике США могут оказывать значительное влияние на мировые рынки, в том числе и на товарные. Исследователи подробно проанализировали товарный канал денежно-кредитной трансмиссии. Результаты показывают, что цены на сырьевые товары реагируют в течение нескольких дней на шоки денежно-кредитной политики США, особенно на товары, пригодные для хранения. В данной статье THE TENGE вкратце объяснил работу авторов Хорхе Миранда-Пинто, Андреа Пескатори, Эрвин Прифти, Гильермо Вердуско-Бустоса, в которой освещается, что влияние денежно-кредитной политики США через цены на сырьевые товары оказывает побочное воздействие на темпы инфляции в других странах и обратное воздействие на внутреннюю инфляцию. В условиях продовольственных и энергетических потрясений скоординированное ужесточение денежно-кредитной политики может стать мощным инструментом для смягчения воздействия на импортируемую инфляцию.

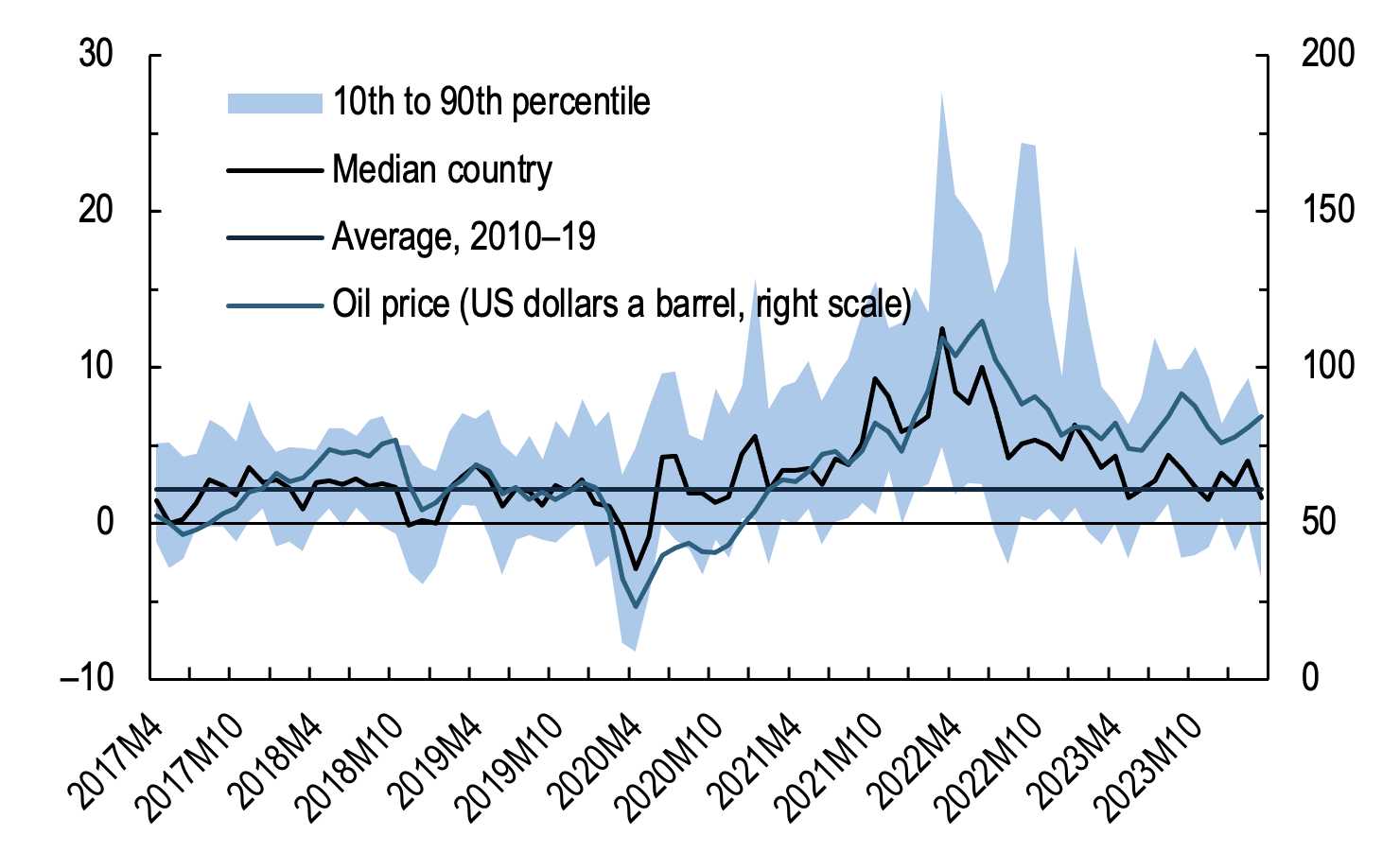

Резкие колебания цен на сырьевые товары, среди прочих факторов, стали причиной недавнего глобального всплеска инфляции и её последующего падения (рис. 1). Действительно, часть недавней реакции денежно-кредитной политики на инфляцию могла осуществляться через канал товарных цен, поскольку политические действия ведущих центральных банков влияют на глобальную активность и финансовые условия, которые обычно являются основными факторами колебаний товарных цен. Итак, насколько количественно важен канал монетарной политики, особенно монетарной политики США, для стимулирования инфляции в США и во всём мире?

Рисунок 1. Общая инфляция, процентное изменение помесячно, с учётом сезонных колебаний

Источники: Haver Analytics; МВФ, Система цен на сырьевые товары; и расчёты персонала МВФ

Примечание. Распределение (заштрихованная область) охватывает страны, на долю которых приходится 83,9% мирового ВВП (по паритету покупательной способности).

Среди центральных банков особую роль играет Федеральная резервная система. Это связано с тем, что основная часть трансграничных потоков капитала номинирована в долларах, а денежно-кредитная политика США является ключевым фактором, определяющим глобальный финансовый цикл. Таким образом, изменения процентных ставок в США имеют выраженные последствия для остального мира. Концептуально денежно-кредитная политика США может влиять на цены на сырьевые товары через:

〶 канал стоимости перевозки, влияя на альтернативную стоимость хранения товаров;

〶 канал реальной экономики, влияя на текущее и будущее потребление товаров;

〶 канал ликвидности и портфеля, влияя на финансовые условия и, следовательно, на торговую ликвидность на физических и производных рынках;

〶 канал обменного курса, поскольку большинство товаров торгуется в долларах.

Поскольку денежно-кредитная политика обычно имеет длинные лаги, влияющие на реальную экономику, немедленный эффект от шока денежно-кредитной политики через канал реальной экономики может сработать только через ожидания и, следовательно, только для товаров, легко поддающихся хранению.

Влияние неожиданной денежно-кредитной политики на цены на сырьевые товары

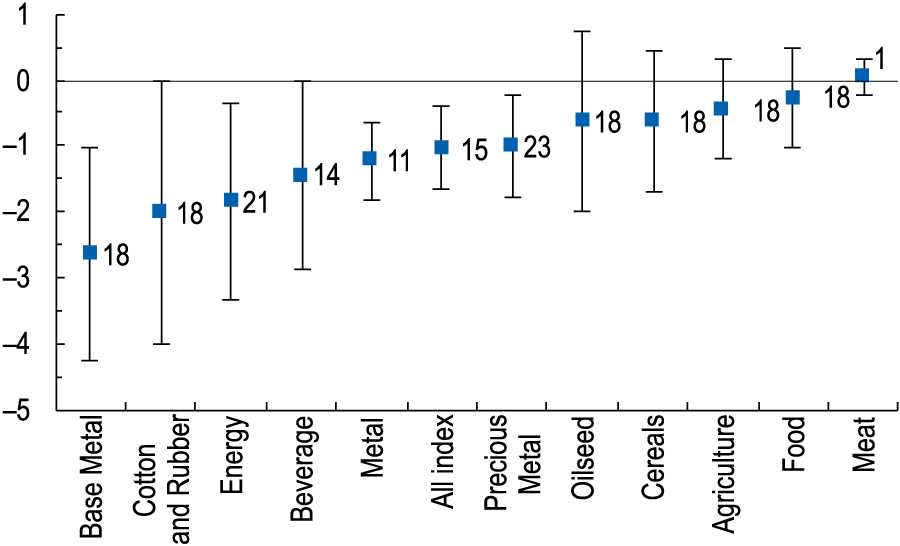

Авторы начинают с исследования первого звена канала передачи шоков денежно-кредитной политики США на цены на сырьевые товары. Используя методы локального прогнозирования на период 1990-2019 гг., регрессировали кумулятивное изменение ежедневных цен на сырьевые товары по мере шоков денежно-кредитной политики. Авторы обнаружили значительную и неоднородную реакцию цен на сырьевые товары на шоки денежно-кредитной политики США: базовые металлы, сырая нефть, хлопок и каучук, напитки, драгоценные металлы и зерновые снижаются на 2,5%, 2%, 1,9%, 1,3%, 1,1%, и 0,8% через 18–24 рабочих дня соответственно после положительного шока ставки денежно-кредитной политики США на десять базисных пунктов (рисунок 2). Эти эффекты больше, чем изменения, вызванные повышением курса доллара США (+0,4%) в результате ужесточения денежно-кредитной политики. Более того, наиболее чувствительными к изменениям являются товары, пригодные для хранения и промышленные товары, что следует из механизма стоимости перевозки. Учитывая высокую частоту данных и короткий горизонт функции импульсного отклика, эти эффекты могут частично отражать краткосрочную торговую активность финансовых инвесторов. Хотя в двухнедельном горизонте трудно отразить реальное влияние денежно-кредитной политики на спрос, ориентированные на перспективу агенты на товарных рынках должны корректировать свои позиции сегодня в ожидании будущих изменений в спросе. В совокупности эти эффекты дают более прямые доказательства важности каналов обменного курса и стоимости перевозки и косвенно подтверждают роль реального спроса и ребалансировки финансовых портфелей управляющими денежными средствами. Аналогичный анализ влияния шоков монетарной политики ЕЦБ на цены на сырьевые товары показывает, что, в отличие от монетарной политики США, шоки монетарной политики ЕЦБ влияют только на цены на нефть.

Рисунок 2. Пиковая реакция субиндексов цен на сырьевые товары на повышение ставки ФРС на десять базисных пунктов

Примечание. Указаны доверительные интервалы 90%. Цифры рядом с рамкой указывают день пикового отклика.

Глобальные последствия монетарной политики США через цены на сырьевые товары

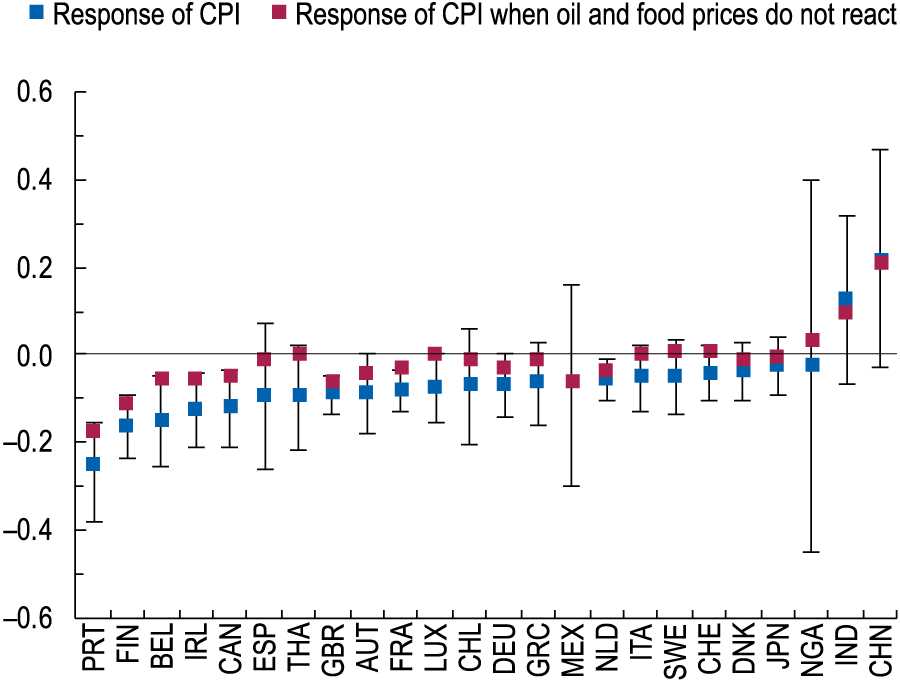

Чтобы изучить важность канала цен на сырьевые товары в передаче денежно-кредитной политики на потребительские цены, авторы переходят к ежемесячной частоте и расширяют анализ от одного уравнения до прокси-структурной векторной авторегрессии (SVAR), которая совместно рассматривает различные механизмы передачи денежно-кредитной политики, включая эффекты реального спроса, финансовый канал и канал цен на сырьевые товары. Чтобы выделить роль цен на сырьевые товары в передаче денежных шоков на инфляцию, авторы переоценивают функции импульсного отклика, предполагая, что денежно-кредитная политика не оказывает влияния на цены на сырьевые товары (нефть и продукты питания). Прокси-SVAR оценивается отдельно для 24 стран для анализа номинальных побочных эффектов денежно-кредитной политики США. На рисунке 3 показывается влияние денежно-кредитной политики США на индекс потребительских цен стран (синий) за период 12 месяцев, а также о влиянии денежно-кредитной политики США на индекс потребительских цен стран при отсутствии канала цен на сырьевые товары (красный) на нефть и продукты питания. Например, повышение ставки денежно-кредитной политики США на десять базисных пунктов вызывает снижение общего индекса потребительских цен Испании на 0,1%, что частично обусловлено реакцией цен на нефть и продукты питания. Этот канал сильнее проявляется в странах с развитой экономикой, где меньшая распространённость контроля над ценами/субсидий может увеличить влияние цен на сырьевые товары на конечные потребительские цены.

Для подвыборки стран авторы исследуют влияние ценового канала на сырьевые товары на базовую инфляцию в зарубежных странах. За шестимесячный период реакция цен на нефть и продукты питания составляет 1,6% реакции базового индекса потребительских цен средней страны на ужесточение денежно-кредитной политики США. Это говорит о том, что воздействие на базовые цены нефти и продуктов питания незначительно.

Рисунок 3. Реакция денежно-кредитной политики США на инфляцию в странах за 12 месяцев: нефть и продукты питания

Примечание. Синий квадрат представляет пиковую реакцию общего индекса потребительских цен на денежно-кредитную политику США. Отображаются доверительные интервалы 68%. Красный квадрат представляет собой реакцию ИПЦ, предполагающую, что цены на сырьевые товары не реагируют на денежно-кредитную политику.

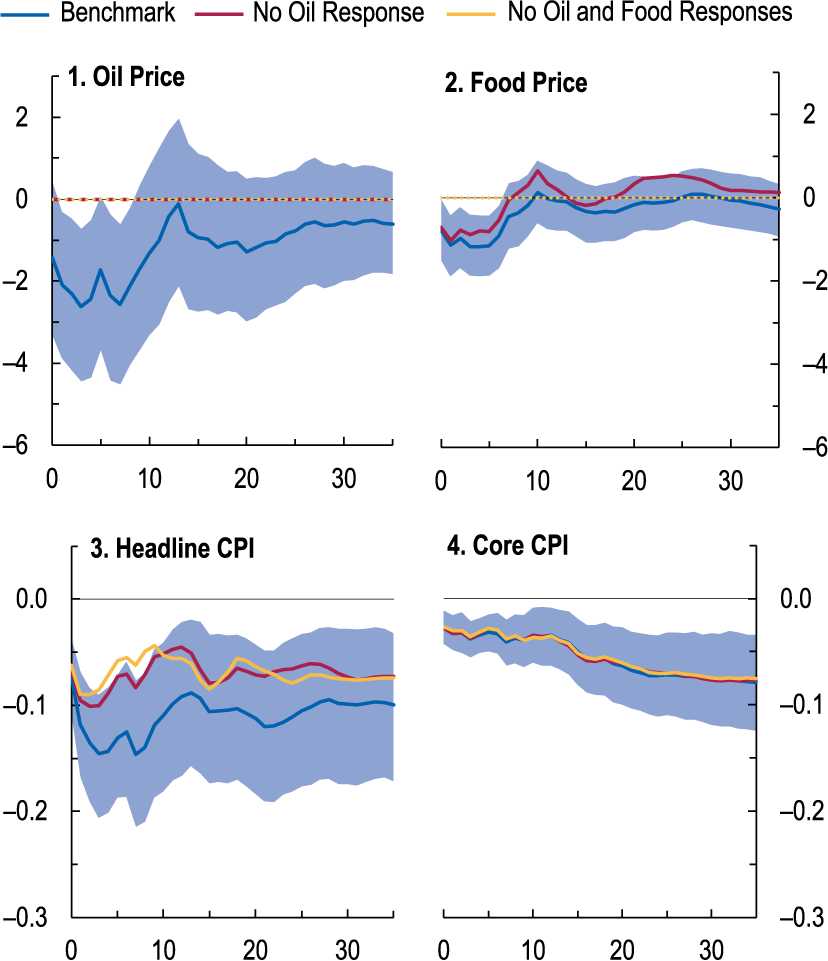

Обратные последствия для экономики США

Поскольку последствия денежно-кредитной политики США распространяются на мировую экономику, некоторые из них отражаются на внутренних переменных. Авторы количественно оценили внутренние последствия этих потрясений, особенно тех, которые передаются через сырьевые товары. Рисунок 4 (левая панель) показывает совокупный посреднический эффект нефти и продовольственных товаров. Когда ценовой канал на сырьевые товары, нефть и продукты питания перекрывается, денежно-кредитная политика США оказывает меньшее влияние на инфляцию в США. В частности, в отсутствие реакции со стороны цен на нефть и продукты питания снижение общей инфляции составило бы 0,07 процентных пункта, а не наблюдаемые 0,12 процентных пункта за шесть месяцев.

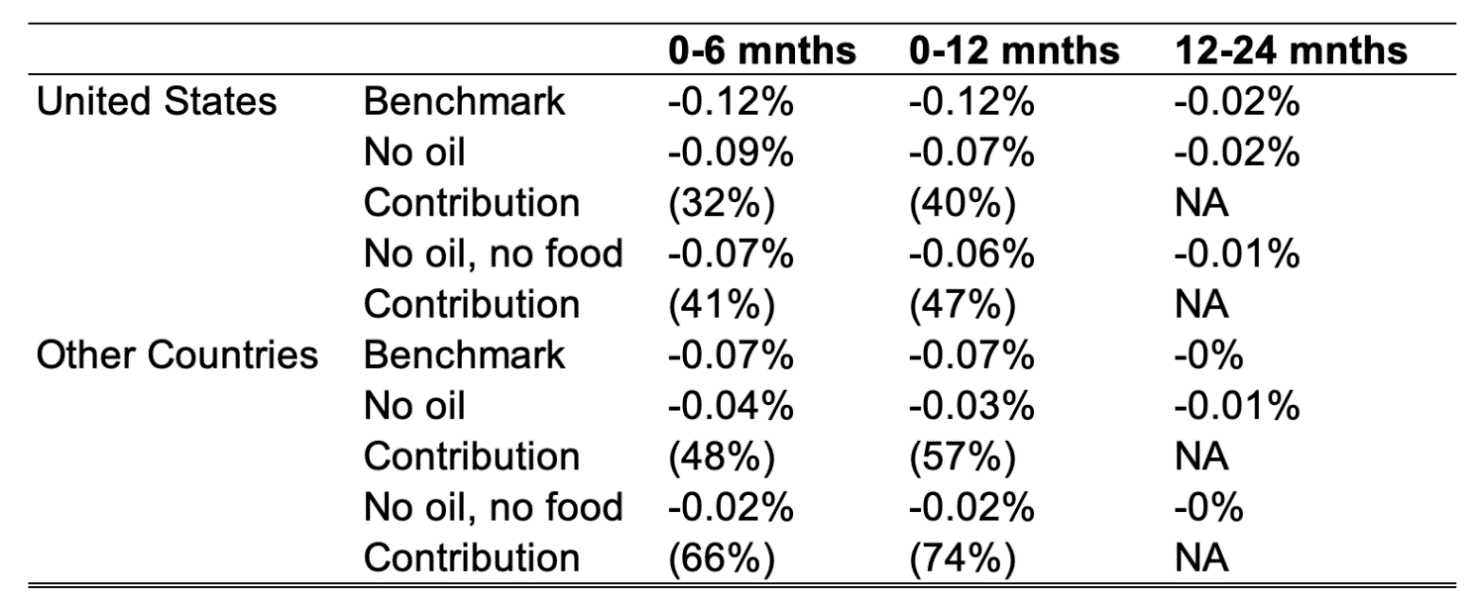

В Таблице 1 суммирована относительная важность побочных и обратных эффектов ужесточения политики ФРС на десять базисных пунктов в отношении общей инфляции за счёт нефти и продовольственных товаров. Для средней страны канал цен на сырьевые товары обеспечивает около двух третей общего побочного эффекта денежно-кредитной политики США на общую инфляцию в других странах. Одна только цена на нефть составляет 48%. Наши результаты для США показывают, что на канал цен на сырьевые товары приходится около 41% первого шестимесячного эффекта денежно-кредитной политики США на общую инфляцию в США, большая часть которого направляется через цены на нефть.

Рисунок 4. Канал цен на сырьевые товары: контрфактические функции импульсного отклика для экономики США

Примечание. Синяя линия представляет собой базовую оценку. Красные линии показывают реакцию инфляции в предположении, что цены на нефть не реагируют на шоки денежно-кредитной политики. Жёлтая линия показывает реакцию инфляции при предположении, что цены на сырьевые товары (нефть и продукты питания) не реагируют на денежно-кредитную политику.

Таблица 1. Вклад канала цен на сырьевые товары в общую инфляцию

Примечание. В этой таблице представлена относительная важность канала цен на сырьевые товары для общего воздействия денежно-кредитной политики США на инфляцию.

Выводы

Товарный трансмиссионный канал денежно-кредитной политики демонстрирует сложную взаимосвязь глобальных финансовых условий и действий центральных банков, особенно действий ФРС США. Цены на товары, подлежащие хранению, ведя себя подобно ценам на активы или акции, быстро реагируют на изменения в этих условиях, тем самым относительно быстро влияя на общую инфляцию, особенно в странах с развитой экономикой. Следовательно, денежно-кредитная политика США оказывает значительное влияние (и обратное воздействие) на цены сырьевых товаров, влияя на процентные ставки и условия ликвидности во всём мире. Перед лицом глобальных шоков в области энергетики и продовольствия денежно-кредитная политика становится мощным инструментом смягчения инфляционного давления, особенно потому, что эти шоки, которые являются общими для всех стран, вероятно, вызовут синхронизированную реакцию глобальной денежно-кредитной политики. Фактически, в отличие от бюджетных субсидий, которые могут изолировать отдельные экономики от основного удара шока поставок энергоносителей, но несут в себе неблагоприятные внешние эффекты, ужесточение денежно-кредитной политики, особенно при координации между импортёрами энергоносителей, может эффективно смягчить влияние шоков цен на энергоносители и продукты питания на импортируемую инфляцию. Синхронизированное повышение учётных ставок крупными центральными банками после пандемии и вторжения в Украину действительно помогло быстрому снижению инфляции во всём мире.

UTC+00