ЭКОНОМИЧЕСКИЙ РОСТ КАК ИНСТРУМЕНТ СТАБИЛИЗАЦИИ ДОЛГА И СНИЖЕНИЯ ФИСКАЛЬНОЙ ИНФЛЯЦИИ

Новый подход к денежно-кредитно-фискальным взаимодействиям

Изображение: jcomp/Freepik

Традиционные подходы к взаимодействию денежной и фискальной политики предполагают, что фискальный дефицит может быть стабилизирован за счёт изменений в налогах, государственных расходах или инфляции. В данной статье THE TENGE кратко описывает работу Михаэлы Эльфсбакки-Шмёллер и Найджела МакКлунга, в которой рассматривается влияние экономического роста, вызванного технологическими инновациями, на стабильность цен и устойчивость государственного долга.

В исследовании аргументируется, что существует ещё один канал стабилизации долга — экономический рост. Повышенный спрос стимулирует исследования и разработки, что приводит к технологическому прогрессу, действующему как механизм самофинансирования дефицита. Таким образом, инфляция, вызванная долгом, может быть менее значительной, чем считается. Денежно-кредитная политика должна сосредоточиться на динамике реальной процентной ставки в сравнении с долгосрочными темпами роста, а не только на уровне реальной ставки.

Центральные банки и правительства отвечают за поддержание стабильности цен и государственного долга. Экономисты разработали модели для понимания того, как эти задачи могут быть выполнены через управление процентными ставками, налогами и государственными расходами. Недавний рост суверенного долга по всему миру вызвал вопросы об его устойчивости, а также о том, как центральные банки и правительства будут совместно стабилизировать долг и инфляцию в будущем. В работе демонстрируется, что фискальные стимулы могут способствовать экономическому росту, создавая больше доходов и вызывая меньшую инфляцию, чем это предполагают традиционные модели. Центральные банки могут поддерживать ценовую стабильность, внимательно балансируя процентные ставки в соответствии с темпами экономического роста.

Традиционные взгляды на денежно-фискальные взаимодействия

Экономисты часто рассматривают соотношение долга к ВВП как показатель фискальной устойчивости, а низкую инфляцию (например, около 2%) — как индикатор ценовой стабильности. Теоретические основы были разработаны для понимания того, как денежно-кредитная и фискальная политики должны взаимодействовать для достижения целевого уровня инфляции и поддержания управляемого соотношения долга к ВВП в долгосрочной перспективе. Ранние исследования взаимодействия этих политик указывают на следующее:

1.Если правительство поддерживает стабильное соотношение долга к ВВП, регулируя налоги и расходы (так называемая «пассивная» фискальная политика), центральный банк должен увеличивать процентные ставки более чем на величину инфляции, чтобы сохранять ценовую стабильность (следуя «принципу Тейлора»). В этом режиме денежного доминирования фискальный дефицит покрывается будущими налоговыми поступлениями, а центральный банк сдерживает инфляцию, повышая реальные процентные ставки (r) в периоды высокой инфляции.

2.Если правительство не контролирует государственный долг, финансируя дефициты без увеличения налогов или сокращения расходов («активная» фискальная политика), центральный банк должен действовать иначе — позволить реальным процентным ставкам снижаться при высокой инфляции. В этом режиме фискального доминирования фискальная политика не финансируется, и центральные банки регулируют уровень государственного долга, понижая реальные процентные ставки, когда инфляция растёт.

Важно, что эти выводы основаны на экономических моделях, в которых траектория экономического роста считается фиксированной и не зависящей от политических решений. В соответствии с этим подходом, политика должна управлять соотношением долга к ВВП, фокусируясь исключительно на числителе — долге.

Рост создаёт фискальную ёмкость

Нефинансируемые фискальные дефициты могут стимулировать технологический рост, создавая эндогенный фискальный потенциал. Это происходит через следующий механизм: когда правительство создаёт долг, который не планирует погашать за счёт будущих излишков, держатели облигаций воспринимают это как увеличение своего чистого богатства, что ведёт к росту спроса. Повышенный спрос побуждает предпринимателей инвестировать в инновации через НИОКР. Увеличение НИОКР способствует технологическому прогрессу, который ускоряет долгосрочный экономический рост. Более быстрый рост, в свою очередь, расширяет долгосрочную тенденцию производства, создавая фискальный потенциал, позволяющий правительству погасить первоначальный долг. Таким образом, фискальный дефицит может частично "окупаться" за счёт роста, а не только провоцировать инфляцию.

Рост ослабляет связь между дефицитом и инфляцией

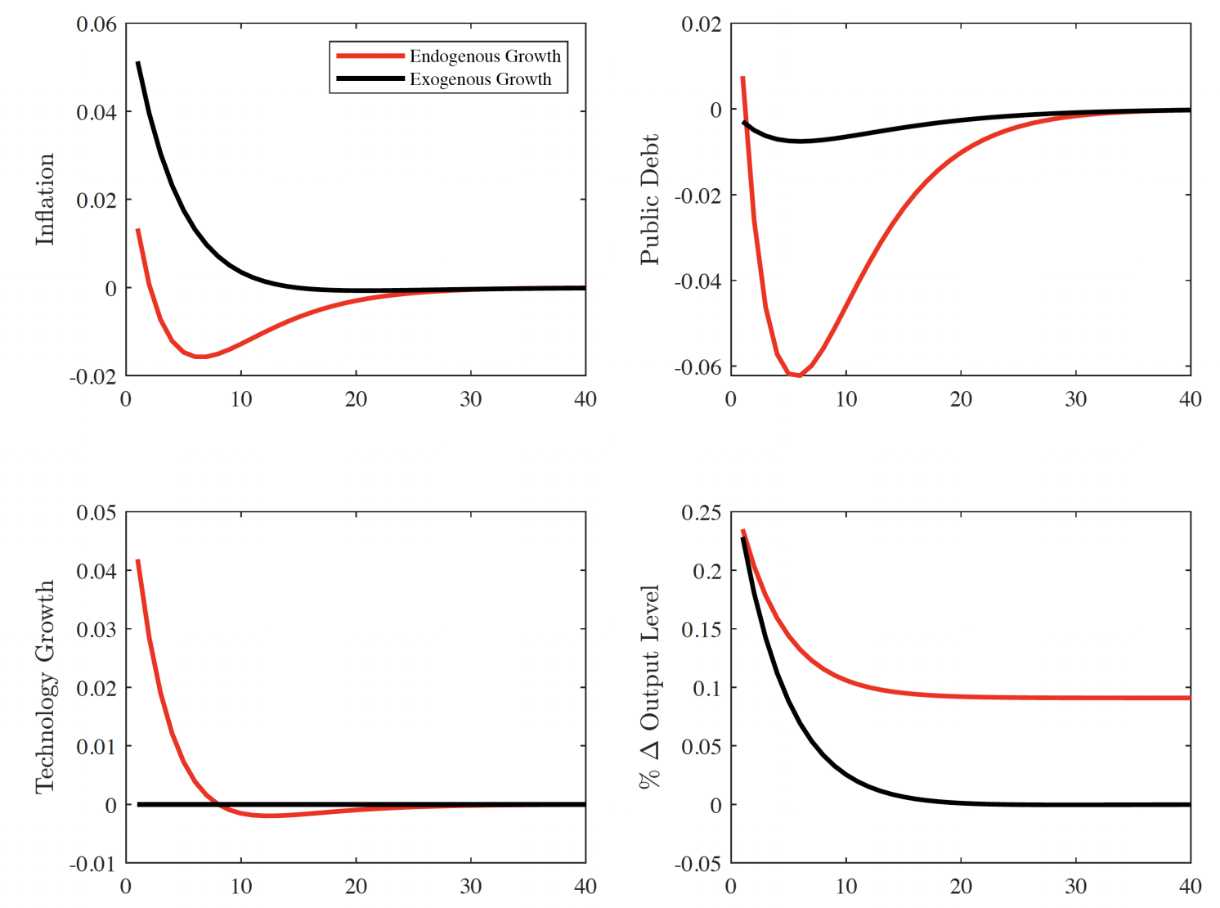

Согласно общепринятому мнению, увеличение государственных расходов без планов по увеличению будущих доходов бюджета («активная» фискальная политика) неизбежно ведёт к инфляции. Однако, если рост государственного долга стимулирует инновации, это создаёт фискальный потенциал, способный снизить инфляционное давление, обычно сопровождающее активную фискальную политику. Более того, нефинансируемое расширение бюджета может даже привести к дефляции, если инновации оказываются крайне чувствительными к спросу. На рисунке 1 представлены эффекты нефинансируемого бюджетного расширения. Инфляционное давление ослабевает, когда инновации реагируют на рост спроса, по сравнению с традиционными моделями, где долгосрочный рост фиксирован.

Рисунок 1. Динамика в ответ на нефинансируемую фискальную экспансию

Источник: cepr.org

Примечание. На этом рисунке показана динамика в ответ на нефинансируемое фискальное расширение в модели с эндогенным ростом технологий за счёт НИОКР (красная линия) и в модели с постоянным ростом технологий (черная линия). Ось X: кварталы; ось Y: процентные отклонения от устойчивого состояния.

Динамика rg: новое правило для центральных банков

Технологические инновации также играют ключевую роль в том, как центральные банки должны устанавливать процентные ставки для стабилизации инфляции. Авторы предлагают новый ориентир для центральных банков — «принцип Тейлора, дополненный ростом». Согласно этому принципу, центральные банки должны учитывать не только инфляцию, но и разрыв между реальной процентной ставкой (r) и темпами экономического роста (g). Для поддержания экономической стабильности при фискальной политике, стабилизирующей долг, центральные банки должны увеличивать этот разрыв (r-g) в ответ на устойчивую инфляцию. В условиях, когда фискальная политика не стабилизирует долг, центральные банки могут контролировать уровень государственного долга, позволяя разрыву r-g снижаться вместе с инфляцией.

В сравнении со стандартным принципом Тейлора, принцип Тейлора, дополненный ростом, требует более значительного повышения номинальных процентных ставок в ответ на инфляцию при пассивной фискальной политике. В таких условиях центральные банки должны реагировать на инфляцию более агрессивно, чтобы предотвратить самореализующиеся технологические бумы. В то же время центральным банкам не обязательно снижать реальные процентные ставки при активной фискальной политике, дестабилизирующей долг, так как государственный долг стабилизируется комбинацией инфляции и технологического роста. Это позволяет центральным банкам действовать более решительно в ответ на инфляцию, чем предполагают более ранние исследования.

Рост, обусловленный НИОКР, расширяет возможности как денежно-кредитной, так и фискальной политики

Проще говоря, технологические инновации могут способствовать экономической стабильности при более широком диапазоне сочетаний политики. В некоторых случаях возможно поддерживать стабильную экономику даже при отсутствии управления государственным долгом со стороны правительства, если центральный банк следует более агрессивной антиинфляционной политике, чем рекомендовали бы традиционные модели. Это указывает на то, что экономический рост создаёт дополнительное пространство для действий как для денежно-кредитных, так и для фискальных властей.

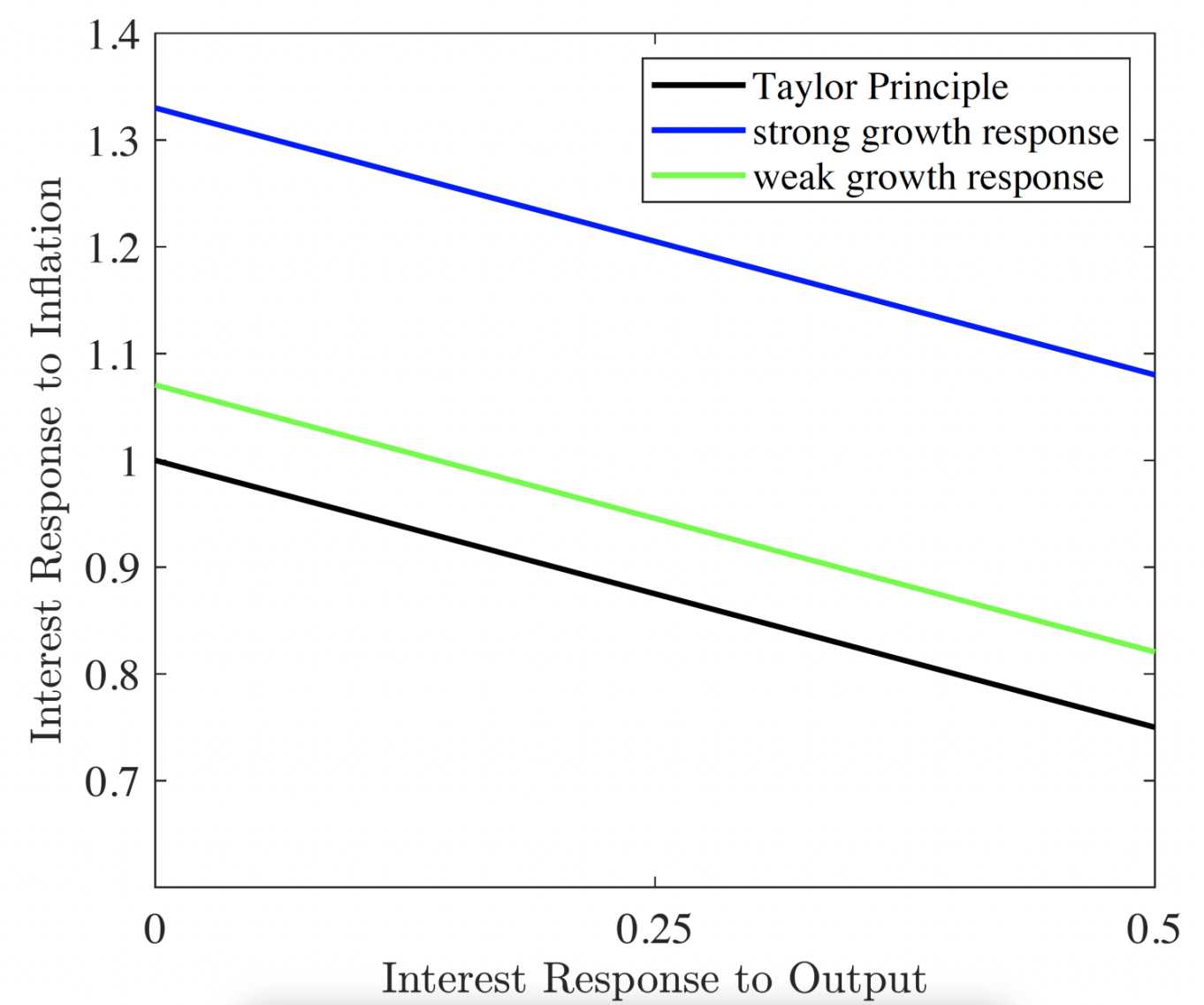

Рисунок 2 иллюстрирует ключевой вывод: рост, обусловленный НИОКР, допускает более широкий спектр вариантов денежно-кредитной политики, включая те, которые в стандартной модели были бы слишком чувствительными к инфляции при активной фискальной политике. В традиционной модели, без учёта инноваций, денежно-кредитная политика должна находиться ниже чёрной линии (традиционный принцип Тейлора) при активной фискальной политике. Однако в экономике с эндогенными инновациями денежно-кредитная политика может также действовать выше этой линии, сохраняя стабильность. Расширение политического пространства становится возможным благодаря росту, обусловленному НИОКР, который создаёт фискальный потенциал для стабилизации долга и позволяет более агрессивно реагировать на инфляцию и выпуск. Это расширение особенно значимо, если инновации сильно реагируют на спрос (синяя линия).

Рисунок 2 Рост расширяет возможности денежно-кредитной и фискальной политики

Источник: cepr.org

Примечание. Чёрная линия: результаты для структуры с постоянной технологией; случаи эндогенной технологии для более отзывчивого роста (синяя линия) и менее отзывчивого роста (зеленая линия). Ось X: кварталы; ось Y: процентные отклонения от устойчивого состояния. На основе Elfsbacka-Schmöller и McClung (2023).

Отношение к дискуссии по r<g

В недавней экономической литературе подчёркивается связь между устойчивостью государственного долга и долгосрочным ростом: когда реальные процентные ставки ниже долгосрочных темпов роста (r < g), уровень первичных профицитов, необходимых для поддержания заданного уровня государственного долга, снижается, что улучшает устойчивость долга. Однако обсуждаемый в этой колонке канал не основан на таком фискальном «бесплатном обеде». Вместо этого авторы показывают, что когда процентные ставки превышают темпы роста (r > g), более высокий рост, обеспечиваемый НИОКР, облегчает поддержку нефинансируемого фискального дефицита. Это указывает на то, что денежно-кредитная и фискальная политика должны разрабатывать соответствующие изменения в разрыве r-g для динамической стабилизации инфляции и долга. Политики должны учитывать как динамику реальных процентных ставок, так и темпы роста при принятии решений, поскольку сосредоточение внимания исключительно на процентных ставках может привести к неправильным оценкам возможностей денежно-кредитной и фискальной политики или подвергнуть экономику нестабильности.

Почему рост важен для устойчивости государственного долга и стабильности цен

В этой колонке обсуждается, как традиционные представления о взаимодействии между денежно-кредитной и фискальной политикой зависят от предположения о постоянном долгосрочном росте. Авторы показывают, что при учёте эндогенного роста через технологический прогресс посредством НИОКР изменения спроса влияют на долгосрочный путь выпуска со следующими ключевыми последствиями для денежно-кредитно-фискальных взаимодействий:

〶 Бюджетно-необеспеченный дефицит менее инфляционный, чем предполагалось ранее, поскольку рост выступает в качестве канала самофинансирования государственного долга.

〶 Центральным банкам следует сосредоточиться на динамике rg, т.е. корректировке реальной процентной ставки (r) относительно темпа роста (g).

〶 Рост создаёт фискальный потенциал и даёт правительствам и центральным банкам больше пространства для манёвра, не ставя под угрозу стабильную инфляцию или устойчивый государственный долг.

В заключение, учёт долгосрочного экономического роста даёт новые идеи о денежно-фискальных взаимодействиях. Это предполагает, что взаимодействие между государственным долгом и денежно-кредитной политикой является более сложным из-за влияния, которое изменения совокупного спроса оказывают на НИОКР и рост технологий. Эти идеи открывают новые возможности для размышлений о взаимодействии цен, долга, роста и денежно-кредитной и фискальной политики.

UTC+00