СНИЖАЕТСЯ КРЕДИТОВАНИЕ БИЗНЕСА

За месяц сократился кредитный портфель малого и крупного бизнеса, при слабом росте розничных займов.

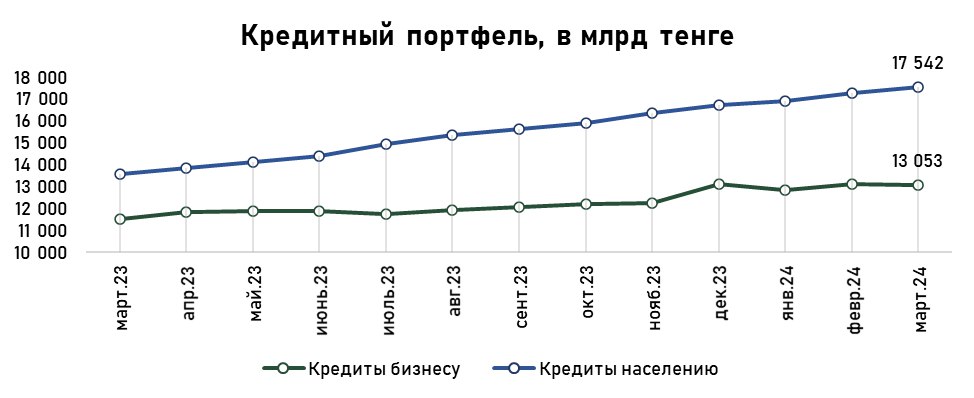

Совокупный объем кредитов в экономике вырос на 0,9% и составил ₸30,6 трлн. Увеличение кредитного портфеля сопровождалось приростом розничного кредитного портфеля и сокращением портфеля займов юридических лиц. Таким образом, в структуре кредитного портфеля кредиты населению составили ₸17,5 трлн (57,3%), а кредиты бизнесу ₸13,1 трлн (42,7%).

Источник: данные НБРК

Розничный кредитный портфель

Портфель займов населению за месяц вырос на 1,7% или на ₸293,3 млрд. В целом, произошло замедление расширения розничного портфеля по сравнению с активным увеличением портфеля в феврале (+2,2%). Структура розничного кредитного портфеля выглядит следующим образом:

- Потребительские займы – ₸10,7 трлн (62,5%);

- Ипотека – ₸5,6 трлн (32,4%);

- Прочие – ₸870,2 млрд (5,1%).

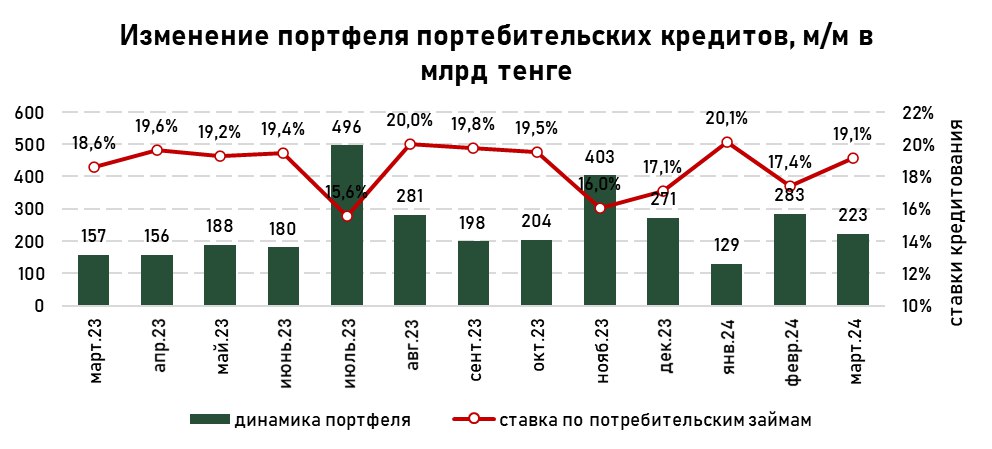

Потребительские кредиты остаются главными драйверами увеличения портфеля розничных займов. В марте они обеспечили 76% роста. За месяц повышение портфеля потребительских кредитов составило 2,1%, что ниже среднего роста за 12 месяцев (2,7%). Замедление темпов прироста обусловлено высокой базой февраля, где розничные банки проводили маркетинговые акции. Постепенное восстановление экономической активности ведет к расширению портфеля потребительских кредитов. Помимо этого, инфляционные ожидания населения остаются высокими, что также способствует распространению использования потребительских кредитов. Население широко использует рассрочки (вид потребительских кредитов), за счет чего и замещает свои потребительские расходы, пики роста потребительских кредитов можно заметить в периоды праздников и проведения маркетинговых акций.

Население берет потребительские кредиты также на покупку авто и на предпринимательские цели. Автокредиты являются залоговыми потребительскими кредитами, однако отдельную статистику Нацбанк по ним не публикует, поэтому трудно определить их долю в портфеле. Банки не выдают кредиты предприятиям с недостаточным (менее 6 месяцев) сроком действия бизнеса. Поэтому, зачастую потребительские кредиты выступают в роли стартового капитала.

Ценовые условия по потребительским кредитам остаются высокими по сравнению с другими видами розничных займов. В марте средняя ставка по потребительским кредитам составила 19,1%. Ставки по потребительским займам слабо реагируют на изменение базовой ставки. Поэтому банкам выгоднее выдавать потребительские займы, а учитывая постепенное удешевление фондирования, это будет способствовать повышению маржи.

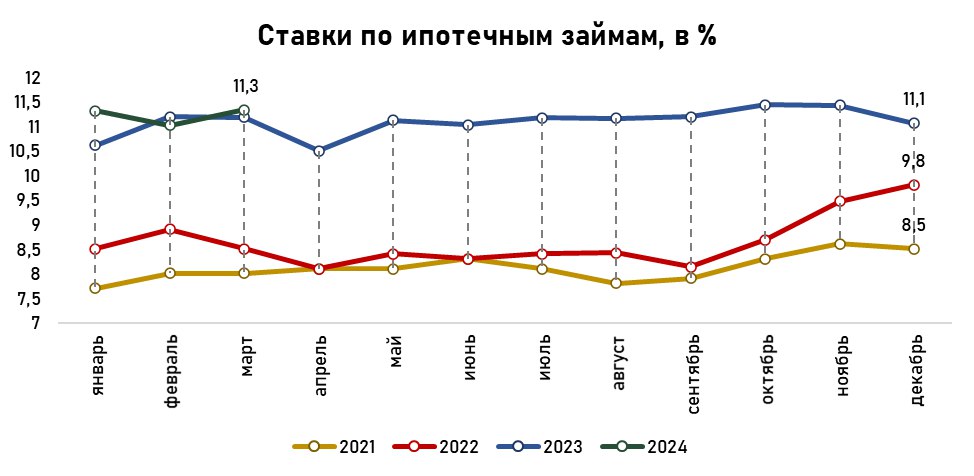

Сохраняется сдержанный рост ипотечного портфеля. За месяц портфель ипотечных займов вырос на 0,7%. Высокие рыночные ставки при высоких ценах на жилье ограничивают расширение портфеля. При этом, ранее рынок ипотечных кредитов был перегрет за счёт разрешений по досрочному изъятию части пенсионных накоплений и введению льготных ипотечных программ. Ожидается внедрение новых льготных ипотечных программ, которые доступны широкому кругу населения. Активизация этих программ может привезти к увеличению данного портфеля. Однако это ведет и к усилению монопольного положения крупного ипотечного банка и ограничит рост рыночных ипотечных программ.

Источник: данные НБРК, расчёты THE TENGE

Ставки по ипотечным программам продемонстрировали увеличение, составив в марте 11,3%. Рост ставок указывает на увеличение доли выдаваемых под рыночные ставки ипотечных кредитов. При этом, с внедрением новых льготных программ ставки ожидаемо снизятся до уровня 2021 года.

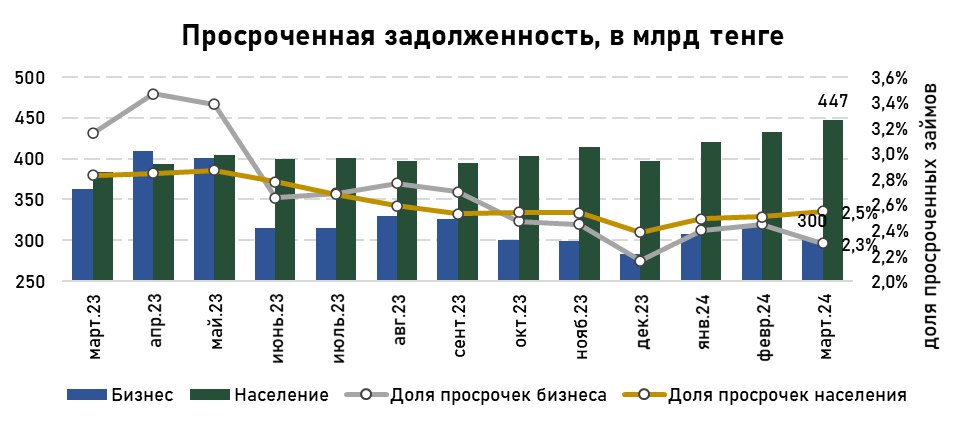

Объем просроченных займов населения за месяц вырос на 3,4%, при этом его доля в розничном портфеле остается без изменений и составляет 2,5%. Темпы роста проблемных займов выше темпов расширения кредитного портфеля, что в долгосрочной перспективе приведет к увеличению их доли в портфеле. Подобный ускоренный рост указывает на определённые проблемы способности населения по обслуживанию долгов. Банкам стоит пересмотреть политику оценки риска.

Источник: данные НБРК

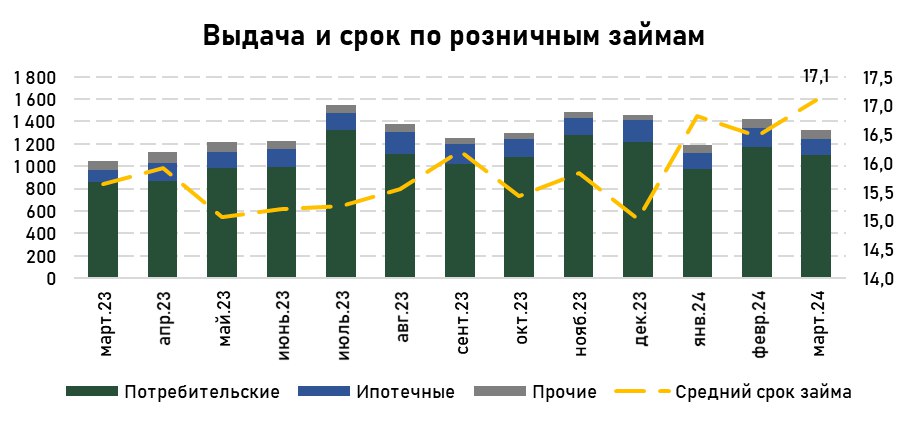

Выдача и оборачиваемость розничных займов

В марте объем выдачи новых розничных займов составил ₸1,3 трлн, что на 7,4% меньше месяцем ранее, но на 26% больше, чем за аналогичный период прошлого года. Объем выдачи стабилизируется после пиковых значений февраля.

При этом объём погашений и списаний розничных займов был ниже, чем в феврале. Учитывая снижение темпов выдачи, средняя оборачиваемость потребительских кредитов практически составила 12,5 месяцев. Короткий срок оборачиваемости при высоких ставках позволяет банкам получать высокую доходность в условиях притока сравнительно дорогого и гибкого фондирования.

Источник: данные НБРК, расчёты THE TENGE

Низкая оборачиваемость среди розничных кредитов характерна ипотечным займам. Средняя оборачиваемость за март по ним составила 55,7 месяца, то есть ипотечные кредиты в среднем погашаются за 4-5 лет. Однако, учитывая большое присутствие государственных льготных ипотек в портфеле и высокую базовую ставку, населению на самом деле не выгодно досрочно погашать долг по ипотеке. Вероятнее всего, подобные значения оборачиваемости указывают на наличие высоких объёмов перепродаж жилья.

Корпоративное кредитование

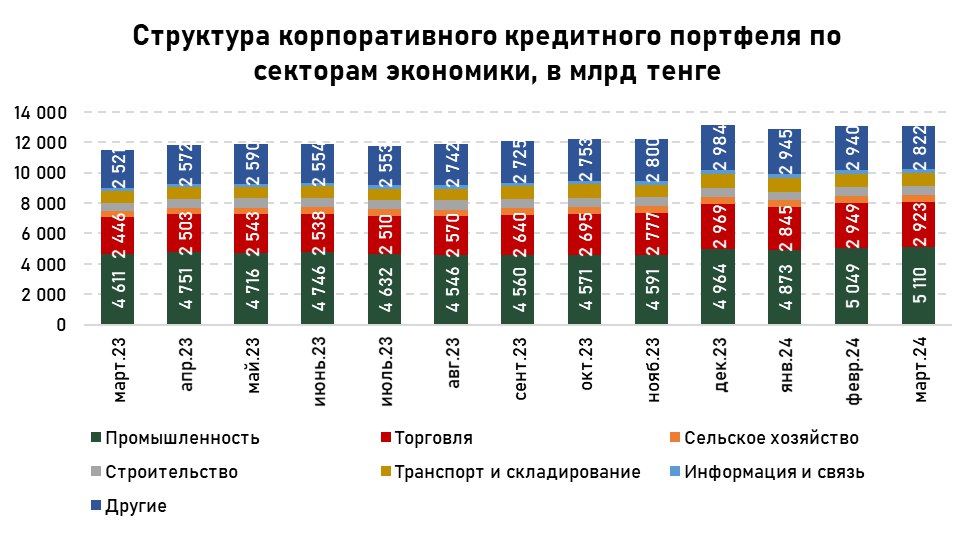

Корпоративный кредитный портфель за месяц сократился на 0,3%, составив ₸13,1 трлн. Сокращение обусловлено низкими темпами выдачи, при увеличении объемов досрочных погашений и списаний.

По сегментам корпоративный кредитный портфель выглядит следующим образом:

- малый бизнес – ₸5,9 трлн (+1,2% м/м), доля в портфеле корпоративных кредитов – 45%;

- средний бизнес – ₸1,8 трлн (+2,0% м/м), доля в портфеле корпоративных кредитов – 14%;

- крупный бизнес – ₸5,3 трлн (-0,7% м/м) доля в портфеле корпоративных кредитов – 41%.

Сокращение корпоративного кредитного портфеля обусловлено сокращением портфеля малого и крупного бизнеса. Подобное снижение обусловлены низкими темпами выдачи, при высоких темпах досрочных погашений кредитов. Последние несколько лет, драйвером роста кредитов юридических лиц выступал прирост портфеля малого бизнеса. Этому способствовало расширение доступности банковских услуг за счет цифровизации. Крупный и средний бизнес в условиях высоких ставок старается преимущественно использовать собственные средства и редко пользуется заемными средствами.

В разрезе по объектам кредитования преобладают займы на пополнение оборотных средств. В основном предприниматели берут займы на пополнение оборотных средств. Согласно статистике, в структуре инвестиций в основной капитал заемные средства составляют только 3,5%. Препятствием выступают длительный процесс выдачи займов и наличие залоговых активов. Таким образом, в марте портфель займов на пополнение оборотных средств составил ₸4,4 трлн, на приобретение основных средств оформлено ₸654,0 млрд, а на новое строительство и реконструкцию ₸222,2 млрд.

Источник: данные НБРК, расчёты THE TENGE

Увеличение досрочных объемов погашений при снижении выдачи привел к сокращению портфеля отрасли торговли и прочих секторов экономики. За месяц кредитный портфель сферы торговли сократился на 0,9%, а прочие сектора на 4,0%. При этом, в большинстве отраслей экономики наблюдался сдержанный рост портфеля. Займы отрасли строительства выросли на 3,0%, информации и связи на 3,5%, сельского хозяйства на 3,4% и промышленности на 1,2%.

Источник: данные НБРК, расчёты THE TENGE

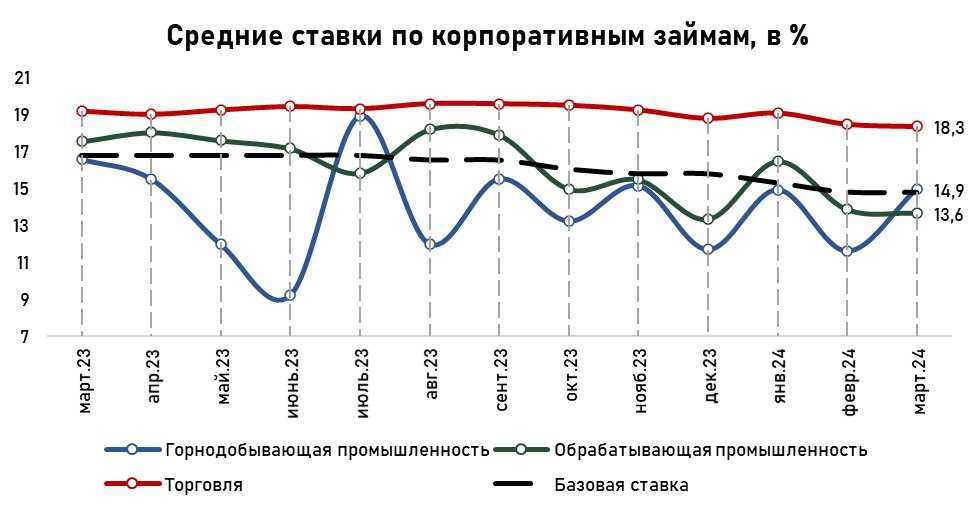

Ставки по корпоративным займам сильнее реагируют на динамику базовой ставки. При этом, как и в розничном сегменте, в корпоративном тоже присутствуют государственные программы поддержки. В марте, средняя ставка по корпоративным кредитам составила 17,3% (17,5% в феврале). Среднему и крупному бизнесу выдаются льготные займы со стороны Банка развития Казахстане, поэтому в приоритетных отраслях, таких как обрабатывающая и горнодобывающая промышленность, в среднем ставки ниже рыночных по корпоративному сегменту.

Источник: данные НБРК, расчёты THE TENGE

Качество корпоративного кредитного портфеля за март улучшилось на 0,1 п.п. и доля проблемных займов составила 2,3%. Данное снижение обусловлено списанием займов в большинстве секторов экономики. Больше всех проблемные займы сократились в отрасли строительства (-22,3%), сельского хозяйства (-17,8%) и прочих отраслей (-6,2%). В целом отмечается постепенное улучшение корпоративного кредитного портфеля, который является следствием работы банков по списанию некоторых займов за баланс.

Источник: данные НБРК, расчёты THE TENGE

Среди сфер экономики больше всех проблемные займы аккумулируют сектора строительства (6,0%) и торговли (3,4%). В целом, доля проблемных займов по многим отраслям находится в оптимальном уровне (ниже 5%). Постепенное списание некоторых безнадежных займов при активном расширении портфеля способно значительно сократить долю проблемных займов.

Выдача и оборачиваемость по корпоративным займам

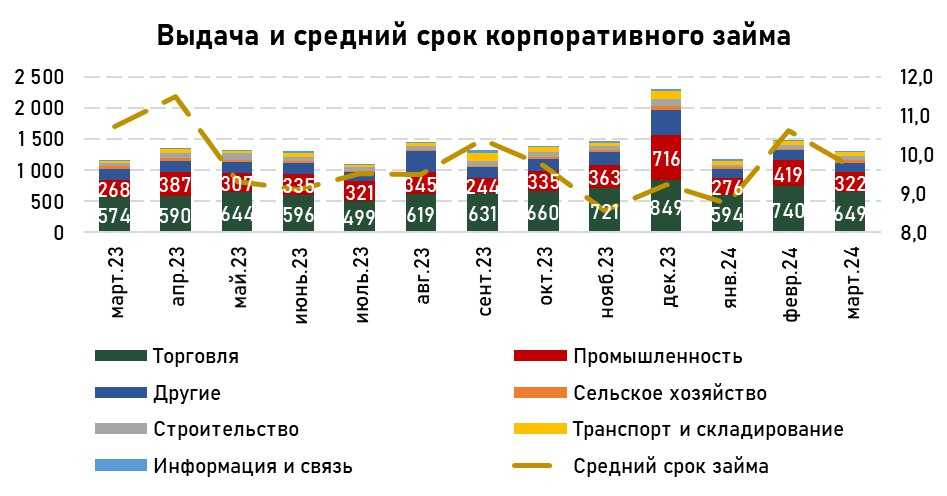

За февраль было выдано ₸1,3 трлн новых займов бизнесу, что на 12% ниже показателя прошлого месяца. Половина этого объема была выдана сфере торговли, 25% сектору промышленности, 5% строительной отрасли, 4% информации и связи, 4% сельскому хозяйству и 11% прочим секторам экономики.

Источник: данные НБРК, расчёты THE TENGE

В структуре по объектам кредитования, больше всего было выдано на пополнение оборотных средств (₸937,9 млрд), на приобретение основных средств было выдано ₸24,3 млрд, а на новое строительство и реконструкцию ₸8,2 млрд. Средний срок займа на пополнение оборотных средств в марте составил 5,2 месяца, на приобретение основных средств 11,9 месяцев, а на новое строительство и реконструкцию 63,1 месяцев. Учитывая высокую оборачиваемость, банкам выгоднее выдавать короткие займы на пополнение оборотных средств, которые в большей степени являются бланковыми займами.

UTC+00