КАЗАХСТАНЦЫ ОФОРМИЛИ ПОТРЕБИТЕЛЬКИЕ КРЕДИТЫ НА ₸1,5 ТРЛН

На рост потребительского кредитования оказали влияние маркетинговые акции, проведённые банками в июне.

В июне ускорился рост кредитов населения с 1,3% до 2,0%, достигнув ₸18,3 трлн. Подобные темпы роста сложились на уровне среднего значения за 12 месяцев (2,1%).

Основной рост кредитов был обеспечен преимущественно за счёт потребительских кредитов, которые в свою очередь выросли благодаря проведению маркетинговых акций со стороны розничных банков. В целом, июньский рост был сдержаннее февральского, что указывает на постепенное насыщение рынка розничного кредитования. Ожидается, что последующие темпы роста в этом году будут сдержаннее по сравнению с темпами прошлого года.

В совокупности розничный кредитный портфель выглядит следующим образом:

- Потребительские займы – ₸11,7 трлн (63,6%);

- Ипотека – ₸5,8 трлн (31,6%);

- Прочие – ₸868,6 млрд (4,7%).

Потребительские кредиты выросли на 3,3%, продолжая демонстрировать довольно высокие темпы прироста, что сказывается на повышенном потребительском спросе в экономике, который, в свою очередь формирует постоянное проинфляционное давление. При этом парадоксально, что текущие высокие темпы роста потребительских кредитов складываются на фоне сохранения сдерживающих монетарных условий, что указывает на неэффективность мер и инструментов, предпринимаемых по сдерживанию спроса и для борьбы с последующей инфляцией.

Потребительские кредиты продолжают быть главным двигателем роста розничного кредитного портфеля. За месяц они увеличились на ₸375,5 млрд, в то время как общий рост розничного кредитного портфеля составил ₸362,1 млрд (за счёт сокращения портфеля на прочие цели). Основным фактором роста стали рассрочки – вид потребительского кредита, который в настоящее время широко доступен населению. С помощью рассрочек люди покрывают текущие расходы, а оставшиеся средства размещают на депозитах. Кроме того, проведение банками маркетинговых акций также способствует росту популярности рассрочек. Несмотря на постепенное замедление темпов роста, они остаются основным видом кредитования для населения.

В июне ипотечный портфель вырос на 2,4%, что указывает на восстановление прежних темпов после снижения в мае. Несмотря на запуск новых льготных программ, процентные ставки по кредитам продолжают расти, что говорит об увеличении доли рыночных ипотечных программ. Так, средняя ставка в июне составила 11,8% (+0,3 п.п.). В целом, по сравнению с прошлыми годами наблюдается увеличение ставок, которое является следствием снижения доли государственных льготных ипотек и постепенного увеличения доли рыночных программ. В настоящее время строгие условия по льготным ипотечным кредитам и ограниченные суммы пока не позволяют существенно расширить рынок кредитования, а рыночные ипотечные программы недоступны для широкого круга населения ввиду высоких ставок кредитования.

Источник: данные НБРК, расчёты THE TENGE

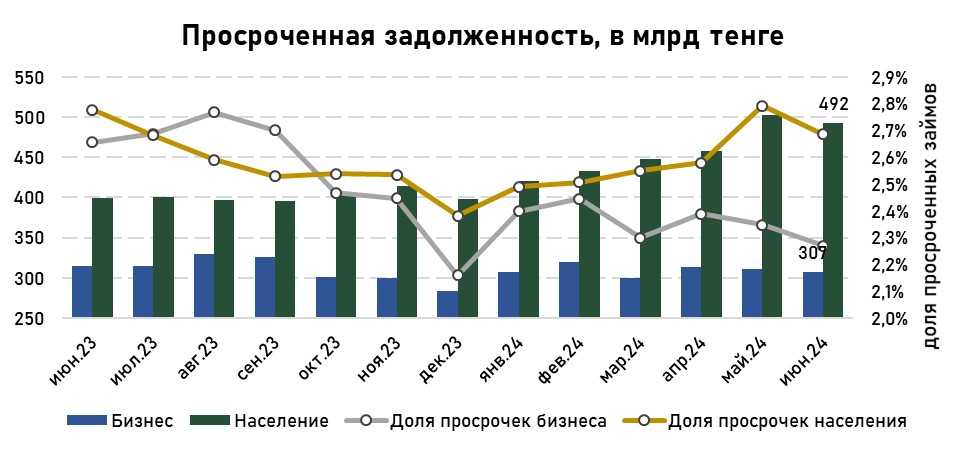

Доля просроченных кредитов сократилась на 0,1 п.п., составив 2,7%, однако находится всё ещё выше средних значений за прошлые 12 месяцев. Сокращение доли обусловлено как снижением объёмов проблемных кредитов, так и ростом самого кредитного портфеля. В целом, текущие значения доли проблемных кредитов не являются критическими, однако учитывая агрессивный рост потребительских кредитов, вероятные макроэкономические шоки могут негативно сказаться на платёжеспособности населения.

Источник: данные НБРК

Выдача и оборачиваемость розничных займов

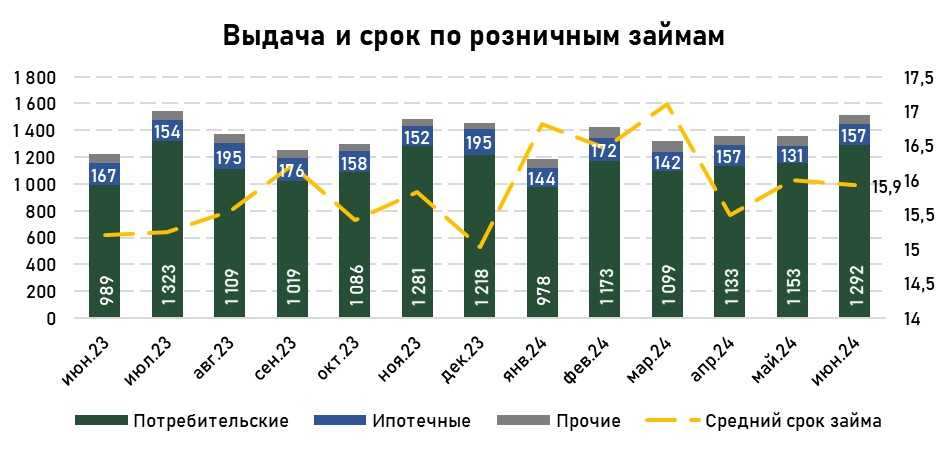

В июне было выдано ₸1,5 трлн новых кредитов, что на 11,8% больше прошлого месяца и на 23,8% больше значений прошлого года. Из общего объёма выдачи ₸1,3 трлн приходится на потребительские кредиты, ₸157,1 млрд на ипотечные кредиты и ₸15,9 млрд на прочие розничные займы. Похожие высокие объёмы выдачи наблюдались во времена проведения прошлых маркетинговых акций банков, которых в текущем году становится все больше. Учитывая меры правительства и регулятора по сдерживанию роста потребительских кредитов, банки пытаются как можно больше нарастить объёмы кредитов до вступления в силу законодательных изменений.

В июне увеличились объёмы досрочных погашений и списаний, что привело к сокращению среднего срока розничных кредитов до 15,9 месяцев. Средний срок по потребительским кредитам составил 12,7 месяцев. Высокие процентные ставки при такой оборачиваемости делают потребительские кредиты особенно выгодным видом кредитования, обеспечивая банкам высокую маржу.

Источник: данные НБРК, расчёты THE TENGE

В июне объёмы досрочных погашений и списаний ипотечных кредитов заметно сократились, что привело к увеличению среднего срока ипотеки. Обычно средний срок оборачиваемости ипотечных кредитов составляет около 50-60 месяцев. С постепенным ростом объёмов ипотечного кредитования можно ожидать увеличения количества досрочных погашений. Однако населению невыгодно досрочно погашать льготные ипотечные кредиты. Тем не менее, значительное количество досрочных погашений может свидетельствовать о высоких объёмах перепродажи жилья.

UTC+00